易点天下半年报-程序化平台第二曲线规模化发展,易点经营转折点已到,开始步入企业发展快车道

$易点天下(SZ301171)$ 熟悉军史的知道,解放战争前期解放军一直比较被动尤其是中原战局,刘邓中野挺进大别山后战力受损比较大,教员曾经想让粟去长江以南去牵制敌人主力,后面城南庄第二次斗胆直陈,粟立下军令状后才改变主意,后面豫东战役后整个中原战局乃至全国战局有了质的变化,战后教员说:“解放战争好像爬山。现在我们已经过了山的坳子,最吃力爬坡阶段已经过去”,豫东战役后逐渐才有济南战役、辽沈战役、淮海战役等。

豫东战役从数据上来说是惨胜,但却有着极大的意义,比如一次性歼灭敌人一个军团、大城市攻坚战的信心、粟在军内大兵团指挥能力威望树立等等。类比到易点天下,这次的半年报可能也是易点天下企业发展上的一个核心转折点,是公司从以前的出海营销服务的单轮驱动转变为 出海营销服务+营销技术的双轮驱动的转折点,虽然从二季度业务增长数据没有一季度漂亮,但对于易点来说转折的意义主要在以下几个地方:

一.程序化平台升级募集的完成以及效益显现

1) 程序化平台募集完成

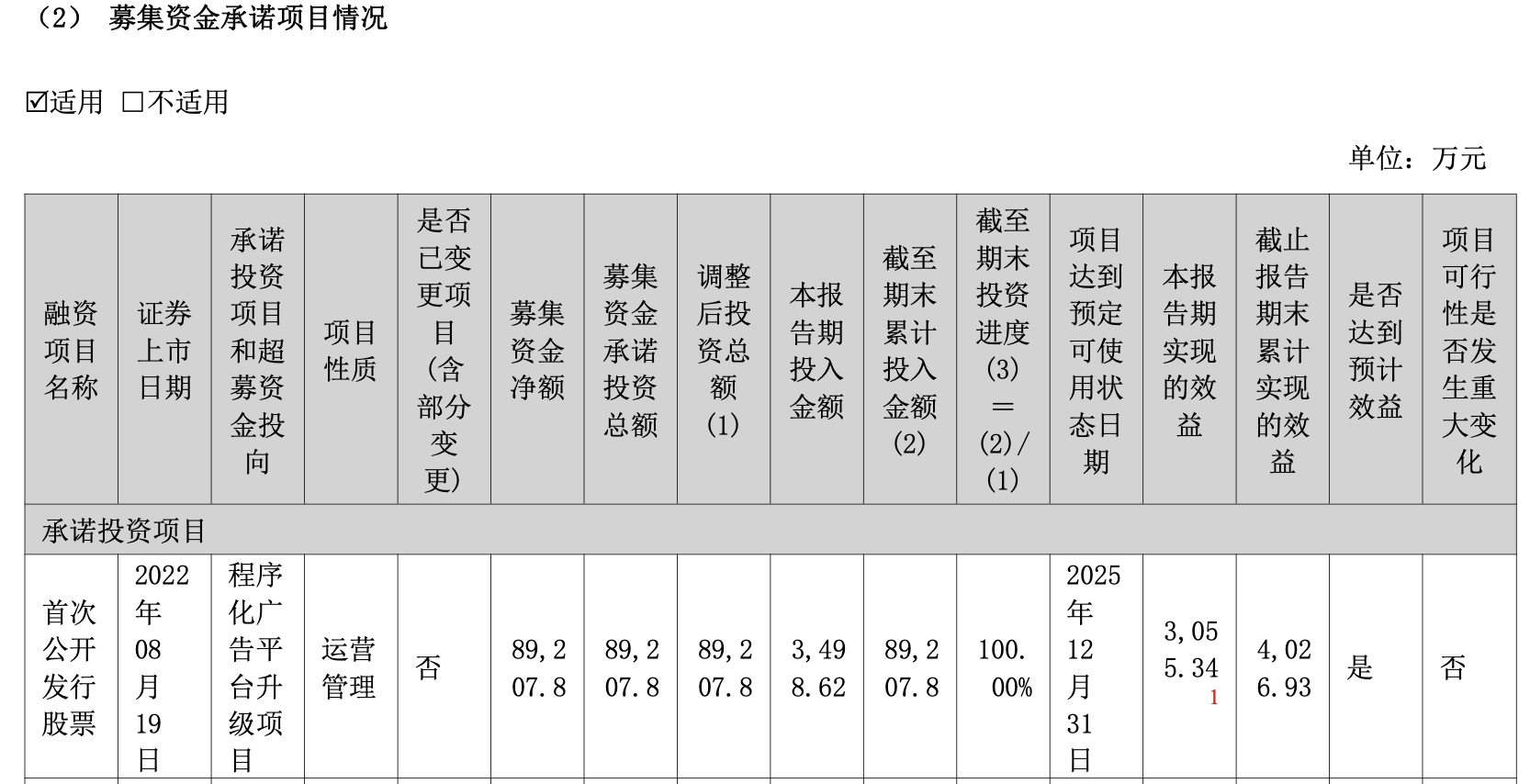

投资8.9亿的程序化平台升级项目募集完成,这个是易点的一个里程碑事件。易点是一家有技术基因的公司,招股说明书里面列出来四个核心技术骨干中也包含董事长(北美工程专业背景)。上市总共募集12.5亿,除了2亿补充流动资金外,全部投入到了研发,其中最核心的就是8.9亿的程序化平台升级, 8.9亿占募集资金金额的80%,同时基本上是易点近4年净利润总和,这个战略投入决心有点跟战争年代花最大精力做土改一样,只有土地改革才能得到最多数人的支持,同样是广告技术企业只有更大规模的投入研发才能把平台打造的更好,才能把握当前时代的机遇,这样的投入和时间窗口期在A股的营销广告公司里面不管是资金量还是投入窗口期来说基本上是绝无仅有了,类似蓝标再去定增、建设这个周期也要好多年了。

2) 程序化平台的规模效果显现

程序化平台创造的效益在2025年上半年是 3055万,24年全年是971万,净利润口径是2025年上半年比2024年增长了接近3倍,业务收入预计。由于效益是净利润口径,今年半年报显示上半年程序化广告综合投入和补贴均有较大倾斜,预计净利润率不会超过6%-8%(可参考的汇量毛利20%,汇量也是大量投入研发以及摊销其他费用后净利率极低不好参考,设定此块业务6%-8%相对合理点), 转换成营收也就是今年上半年易点程序化广告平台规模在4亿-5亿左右,占到上半年总收入的25%左右。

二. 程序化平台在电商领域有很强的竞争壁垒,同时程序化管理团队也很强

去年11月的投资者调研很有意思,参与调研的人员除了董秘以外,就是程序化平台的总经理 徐苗苗和技术负责人 芦康平,从调研中可以看到整个程序化平台的壁垒和核心竞争,也能看到为什么applovin在构筑电商模型中一直在说自己的数据积累差异性还比较大的原因。

引用调研内容:

“我们就是属于对电商,对应用了解的很清晰的。 所以谁能抢到更多的份额取决于谁对广告主更了解,谁能够把他的预算发挥到极致。我觉得这个可能才是我们自己看下来后面的机会。目前程序化广告整个大盘都是高于大媒体广告的上涨的速度的。 这个领域的大玩家还是比较少的,全球能够拿到 google play 认证的也就十几家公司。我们就是其中之一。所以我们是在队伍里面的。从目前看来,我们跟 Applovin 从规模上还存在着一定的差距。虽然他已经宣布进军电商赛道,但由于我们这么将近十年在电商赛道的布局和对电商客户的了解,我们自己是觉得我们还是在电商赛道有非常大的优势的。

未来在这个发展中,Applovin 在游戏这个领域已经验证过的模式,尝试去切换到电商领域。而我们是从早期就扎根中国出海业务,聚焦电商客户,开始做程序化广告平台,不断地去打磨我们的算法, 能够让我们的算法模型以及结合到我们所有的流量资源,不光是能做到下载,更重要的是帮助客户去做到让用户去产生购买的全流程,直接给客户带来 GMV。所以这就是我们在整体发展的过程中,为什么比较期待接下来的在电商领域的这个环节的发展,而我们也是做好了充足的准备。通过这么多年帮助中国电商客户出海,以及在我们程序化广告平台这么多年专注于电商领域的这个算法模型的研究和数据的积累。帮助更多电商客户提高转化,提升 GMV。

在易点天下的发展过程中,公司积累了大量的数据。我们现在使用最常规的就是三方数据。 都是我们在帮助客户通过程序化推广的过程中积累的。为了帮助他们更好地去优化进一步提升效果。这是一个长期的积累过程,所以其他公司所很难在短时间内获取,这是我们的一个很重要的优势。 第二方面就是我们的二方数据。刚才提到我们的 SDK 已经经过 google index 的认证,对我们的产品,对我们的规模都有了更进一步的肯定。也因为我们长期在电商领域的深耕,我们能知道哪一类型的产品更加适用于电商类型的客户。我们目前通过直接授权给我们可以采买的 APP 数已经到了上万个。所以这也对我们整体二方数据的积累带来了很大的帮助。再一个就是一方数据,我们也是不断地在找一些市场上的好的标的,然后去进一步去加大我们的投资。由此通过这三方面的数据,结合我们算法模型的迭代,不断地去形成这个正向反馈, 去交错互相促进, 最后达成我们聚焦在电商领域的领先性的优势。”

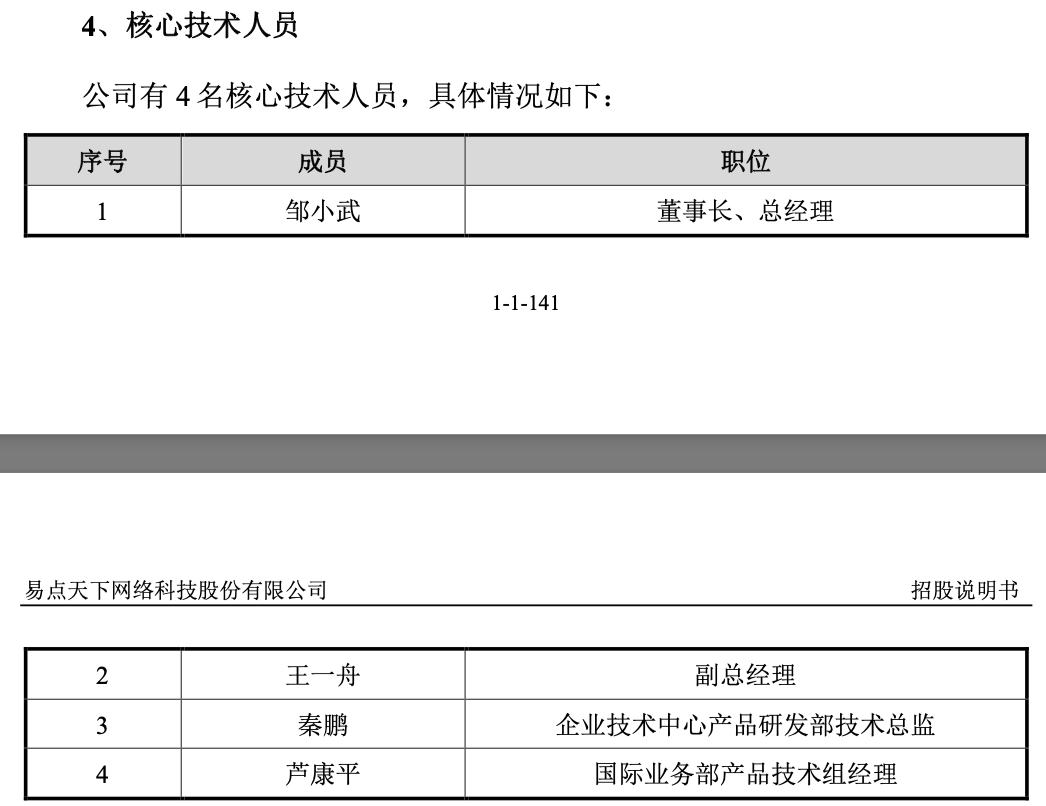

程序化广告的两个负责人都是易点的老人,负责商务的徐苗苗一直是程序化平台的负责人,跟着程序化平台重要性的越来越大,title一路从总监、高级总监、副总经理到总经理。同时芦康平是程序化平台的技术负责人,以前是蚂蚁金服的架构师,也是易点创立的4个技术核心骨干之一, 两个人同样也都是上一期股权激励的对象。

三. 易点程序化平台的发展刚刚拉开帷幕,天花板暂时看不到

易点现在程序化平台的发展刚刚拉开帷幕,可能后期发展速度会越来越快,主要原因也就是除了前面所说的在公司本身的技术基因、前置性的8.9亿程序化平台投入以及在电商领域的非常深厚的竞争壁垒等方面以外,还来源于管理层的战略目标的清晰以及行业趋势的变化,管理层已经把程序化平台作为易点重要发展的战略性业务,目前主要以扩张规模为主,同样这块业务是直接跟董事长汇报(专访里面说董事长主要负责AI新业务)。同时,目前行业趋势上来说广告商从品牌广告到效果广告转化的趋势也是大势所趋,所以也是这一平台快速发展的利好。

引用前面武莹专访的文章:

“易点天下2025年第一季度营收大幅增长,一方面是市场在持续增长,另一方面是我们自己的战略选择。我们从过去更关注利润回到关注规模,尤其是在我们自己的程序化广告和中长尾流量的领域,我们从2025年开始调整了我们整体的策略,先做规模,迅速地抢市场,这也是整个程序化广告必经的一个过程。

对于程序化广告来说,它的数据和算法是双轮驱动的,越多的客户就能帮我们带来越多的数据,越多的数据就可以让我们的算法更加的精准和高效,所以我们更多的追求规模是在我们程序化广告这一方面。

易点天下做的是效果营销广告,我们看到的趋势是广告主对于他们的广告预算更加精打细算了,大幅削减的是品牌广告,主要是品牌广告的效果不是特别好衡量,很多广告主转而增加他们效果广告。很多客户也在加大可追踪的移动互联网的媒介的投放。“

总的来说,虽然半年报业务增长只有60%,二季报增长34%貌似数据没有一季报增长这么炸裂,但上半年这一仗为啥比做豫东战役的意义在于:

1. 程序化平台已经有4-5亿规模了,说明技术投入商业化路径已经很成熟了,二季度的目前程序化平台已经占到业务总规模25%了;

2. 易点程序化平台的门槛很深这一点进一步从其他公司二季报的到验证,不仅易点说,app自己都说数据积累差距大,要到26年才开始大力推电商;

3. 程序化平台核心团队的能力、在组织内部的声望、积极性都全部到位,徐苗苗、芦康平组合,再加上董事长亲自督战。

基于这三个角度至少未来2-3年内的程序化平台快速发展都是可期的,这个板块对与易点来说是新的业务增量,而且战略、路径、资源、壁垒全部到位以后,迈向持续的胜利是大概率事件,短期的战术调整只是这个胜利来得快一点还是慢一点而已。这块新的业务增量后面应该怎么估值,按app估,还是按汇量估?

最后引用一个程序化平台供应商公众号里面的对5月份易点程序化平台收入自己做的典型案例,就是一个供应商的服务就让5月的易点程序化平台某一个模块总收入环比4月增长270%,说明易点程序化广告平台发展还刚刚开始、后面还有很长很大的故事: