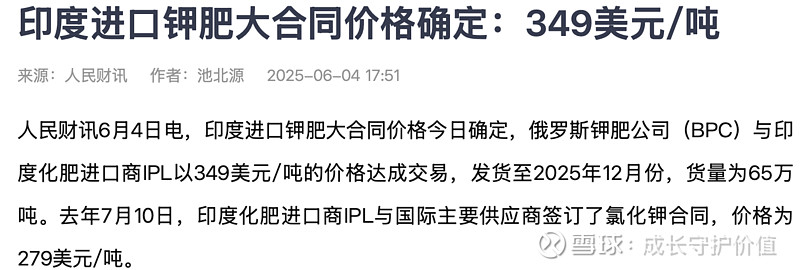

$东方铁塔(SZ002545)$ 我是2025年6月4日看到印度进口钾肥大合同价格确定的消息,考虑今年钾肥行业应该是属于涨价行业,所以开始研究钾肥行业,首先研究是什么因素促进的涨价?

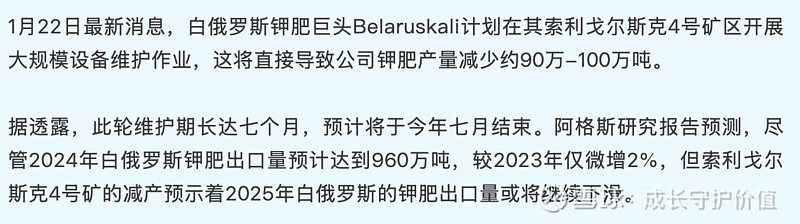

原来是因为白俄罗斯和俄罗斯联手减产,用于提振全球钾肥市场价格;

然后开始研究钾肥行业以下企业:

1、亚钾国际:说到钾肥行业,绕不过亚钾国际,基本上算最纯正的钾肥企业,一是产能很大,已投产200万吨,且后续还有300万吨产能要增加;二是钾肥价格的涨跌对企业业绩影响非常大,且成本控制很好;但公司黑历史较多,正在经历管理层及股权动荡,要引入新的大股东,且估值已反映部分后续产能增长的预期,同时没有股息,所以放弃了;

3、藏格矿业:这是今年的大热门股,从去年就想买入,但由于自己认知没达到,所以迟迟没有买入,不过后续应该找个合适节点买入;

4、东方铁塔;说实话要不是研究钾肥行业,我都不知道有这家企业,通过研究发现,即使按照2024年的业绩5.64亿,在考虑公司账上有接近40亿的现金及现金等价物,公司当时市值只有100亿,股息在未来有大额支出的情况下,还愿意大额分红,开始有了好感

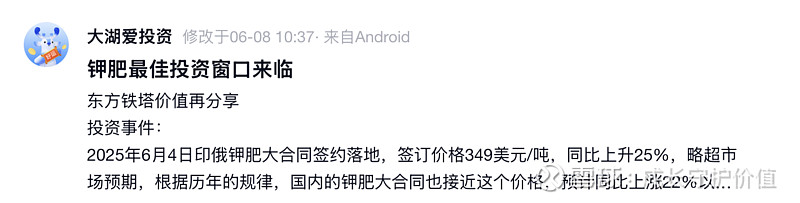

2025年6月8日看到大湖老师@大湖爱投资 分享的帖子

开始确定了东方铁塔的买入计划;并2025年6月9日买入完成;通过后续的研究深入,我认为铁塔将来会有以下利好,支撑铁塔估值往上提升:

1、钾肥价格:截止到2025年7月13日,钾肥价格已经来到3200元以上,且港口库存不多,我感觉此价格应该可以持续一段时间;既然俄罗斯要维持钾肥价格,我感觉就不会短短维持一两个季度,维持一两年的概率大,除非有大额产能增加;

2、XDL100万吨产能:目前在等老挝批复采矿许可证,今年应该差不多,那么快的话在2027年上半年产能就可以增加;

3、降税预期:随着开元产业园区招商完毕,铁塔的出口关税是否能够由7%降到1.5%,所得税由35%降到20%;

4、至于帝银磷矿什么时候取得采矿许可证,暂时不考虑,如有更好;

综上,我感觉铁塔今年业绩应该在10亿以上,按照15PE考虑,在不考虑现金及现金等价物的情况下,铁塔估值都应该在150亿以上,如果不涨,公司按照60%分红的话,应该分6亿以上,按照目前股价,股息率有5.1%。所以我认为铁塔目前股价低估,建议买入,以上是我的研究笔记,还请各位大佬轻喷。@老奈 奈兄,虽然比不上你的兴业银锡,但也算有些预期吧,感兴趣的话点评一下