半年报创下史上最好业绩,毛利率、净利润率仅次于宁王,看正力新能如何用特有“车企思维”重塑电...

当宁德时代和比亚迪以超过60%的市场份额构筑起动力电池行业的“双寡头”格局,一家名为正力新能的电池厂商却以黑马之势在今年上半年实现了令人瞩目的逆势增长:营收31.72亿元,同比增长达71.9%;净利润2.2亿元,同比扭亏为盈;动力电池装机量同比增长99.24%,远超行业增速;毛利率大幅提升至17.9%,净利润率更是在TOP10厂商中仅次于宁王。

在正力新能这份亮眼的数据背后,实际隐藏着一条与众不同的发展路径,不是单纯的技术突围,也不是盲目的产能扩张,而是一场基于深度产业认知的精准卡位与差异化破局。

简而言之,正力新能将“车企思维”融入电池制造,从客户真实痛点出发,在技术路线选择、产能柔性配置和市场切入节奏上,构建出了一套属于自己的系统化、差异化能力护城河。

值得一提的是,自今年4月中旬登录港交所以来,正力新能股价短短5个月涨了近50%。最新的消息是,正力新能已于9月8日被正式纳入恒指,并同步入选港股通标的。正力新能董事会表示,此举反映了市场对其业务发展和未来潜力的看好。

业绩与股价的双重表现,无疑印证了正力新能战略定位的成功,不以单维参数为唯一追求,而是在成本、安全与性能之间寻找最佳平衡,以汽车零部件级的可靠性与效率,重新定义了动力电池的竞争法则。

当许多电池企业还在追逐能量密度与续航参数的竞赛时,正力新能却走出了一条截然不同的路,一场由“车企思维”全程主导的战略转型,使其从威马的爆雷危机中果断抽身,全面押注磷酸铁锂风口,最终在今年迎来爆发式增长,刷新了历史最好的业绩记录。

很少有人意识到,正力新能是动力电池TOP10厂商中极少数自带“汽车零部件基因的企业。执行董事兼董事长曹芳与执行董事兼总经理陈继程均出自福耀玻璃体系,他们将汽车零部件行业“灵魂深处”的“成本效率意识”和“整车适配思维”带入了电池制造领域。这使正力新能打从一开始,就不是单纯做电池,而是做“车企真正需要的电池”。

转折点发生在威马事件之后。正力新能实际上并未回避讳谈这段经历,其招股书中“WM客户”字样甚至出现了高达126次,极其坦诚地记录、复盘了这场堪称“灭顶之灾”的合作。受威马经营暴雷所累,其在2022年一度巨亏超17亿元。

难得的是,面对重创,正力新能“回天有术”,迅速做出战略调整,将产品重心从三元路线转向磷酸铁锂。这并非盲目跟风,而是基于对新能源后补贴时代车企需求的敏锐判断,市场不再唯续航论,而是追求成本、安全与性能之间的极致平衡。

后来的故事证明,这一转型决策极具前瞻性。在2023年宁德时代发布4C磷酸铁锂电池、引发行业明确转向的一年前,正力新能就已率先加码磷酸铁锂电池。也因此,它成功抓住了随后而来的爆发需求。

其战略眼光在行业数据中得到印证。一方面,全球动力电池市场继续高歌猛进,装机量预期将由2024年的900.2GWh增至2029年的3,564.5GWh,年增长率达31.7%。另一方面,随着补贴退坡及磷酸铁锂电池技术突破,曾经由三元电池主导的市场以令人猝不及防之势火速切换。磷酸铁锂在国内动力电池中的占比从2020年的38%跃升至2024年的74.4%,而三元电池则从60.9%降至25.4%。正力新能精准踏中了这一结构性转换的节拍。

更有意思的是,这种与生俱来的“车企思维”,从根本上奠定了正力新能与众不同的产品定义。正力新能开发的5C超充电池、190Wh/kg磷酸铁锂电池等产品,或许不是纸面参数最激进的,但它们都是为具体车型、具体场景量身定制的量产方案。更聪明的是,其电芯产品尺寸与宁德时代保持兼容,但价格更具竞争力,成为众多车企寻求“第二供应商”时的首选优选。

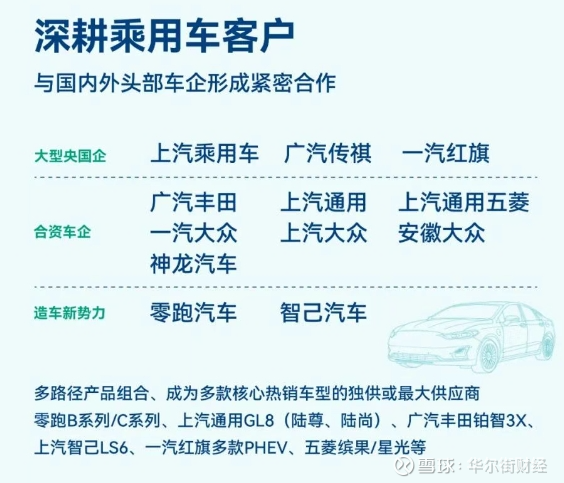

这种经营思维之下,从新势力的零跑汽车,到传统合资品牌的上汽通用、一汽大众,再到跨国车企的丰田、大众,正力新能成功构建起一个横跨新势力、大型央国企与跨国头部车企的立体化客户矩阵。

而真正体现其战略成效的,是其硬核的客户数据:正力新能在零跑核心BEV车型中的电池渗透率超过50%,拿下上汽通用王牌MVPGL8陆尚、陆尊PHEV独家配套,快速成长为广汽丰田最大供应商、合资最畅销车型铂智3XSUV电池渗透率达70%,更获得大众增程项目的独家定点。这些来自国际国内头部车企的严苛测试与体系审核,无疑是最强有力的背书。

从威马爆雷中快速止损,到精准卡位铁锂路线、打造“车企友好型”产品矩阵,正力新能的“现象级”逆袭,不是运气,而是一场将汽车产业基因转化为电池竞争实力的精准豪赌。

在宁德时代和比亚迪两大行业霸主以绝对规模优势主导的动力电池市场中,正力新能却凭借独特的效率模型,走出了一条“小而悍”的盈利路径。

其半年报显示,今年上半年,正力新能动力电池毛利率达18.3%,整体毛利率由去年同期的9.9%大幅攀升至17.9%,在TOP10厂商中仅次于“宁王”和比亚迪。更令人惊讶的是,据华尔街纵横独家梳理获悉,尽管在营收规模上与比亚迪这样的龙头尚有差距,但其去年的人均创收却高达127.21万元,甚至超越了比亚迪的80.21万元,展现出卓越的运营效率。

这一堪称“四两拨千斤”的战绩背后,并非依赖巨量资本扩张,而是源于一套深度融合智能智造的生产体系。

正力新能率先提出软件定义电芯工厂的理念,发布智能工厂ZOE(Zenergy Operation Excellence)架构,该架构依托智能化系统,实现了从研发端起步,贯穿9大模块、50道工序和3000多项过程参数的全面数据监控,构建起全域数据共享、精准运营与大数据驱动的新型制造体系。

而其背后的核心战略,可高度凝练为“电芯形态标准化、电池包系统平台化、电化学体系差异化”三位一体的“三化”模式。这不仅是一套技术方案,更是一套应对多客户、多场景、多技术路线的系统方法论。

实际上,借助“三化”体系的协同能力,正力新能既能以标准化控制成本,以平台化加速迭代,又能以差异化精准响应不同车企的个性化需求,从而在巨头环伺的动力电池市场中,走出一条依托系统能力而非规模体量的高效盈利路径。

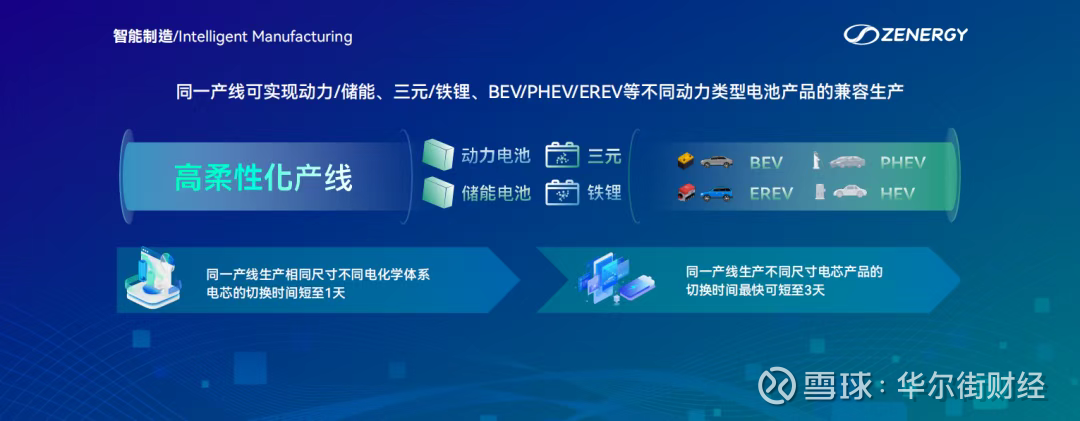

凭借“三化”策略,正力新能在快速换型与柔性制造方面构建起显著优势,其高度灵活的产线不仅是“三化”理念在生产端的集中体现,更彻底重塑了电池供应商与整车厂之间的融合深度与响应效率。

据悉,正力新能的产线自动化率超过95%,远高于行业平均的90%。而真正的竞争力正是来自于产线的“极致柔性”:一条产线可兼容多种尺寸、多种化学体系的电池。同一产线生产相同尺寸不同电化学体系电芯的切换时间短至1天,不同尺寸电芯产品的切换最快也可短至3天,远低于行业平均的3个月。

这种柔性产线带来的不仅是技术上的灵活性,更是商业模式上的突破。它使正力新能能够同时满足两类截然不同的客户需求:一方面承接零跑、五菱等“走量型”订单,通过快速切换和规模效应摊薄成本;另一方面也能及时响应丰田、大众等国际车企的定制化需求,实现“多品种、小批量”的高效生产。在规模不占优势的情况下,正力新能通过“范围经济”实现了令业界刮目相看的盈利水平。

眼下,动力电池行业深陷红海竞争,正力新能则率先将视野扩展至更为广阔的“陆海空”全场景能源应用。其战略远不止于多元化布局,更意在通过高端化技术实现反向赋能,以航空级电池的极致标准,发起一场对车用电池的降维打击,重塑车用电池的安全、性能与品质天花板。

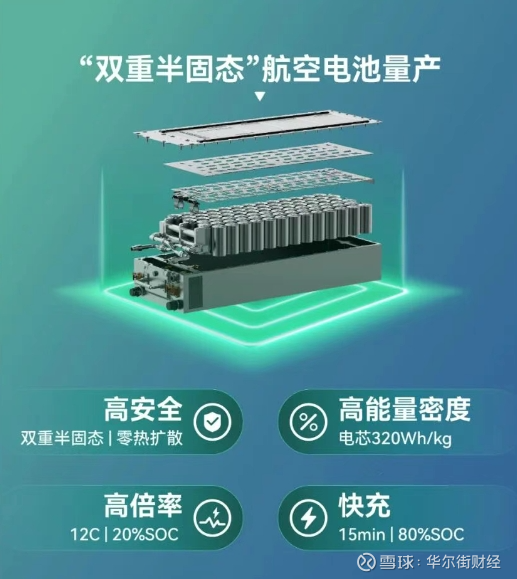

眼下,正力新能最具前瞻性的落子,就在航空动力电池领域。作为行业内首家同时获得AS9100D航空航天质量管理体系认证和适航认证的企业,其第二代航空电池已采用高能三元+双重半固态技术,并实现量产交付,其“高安全、高能量密度、高倍率、快充”的“三高一快”优势极为突出。早在今年8月,正力新能就已实现国内首家固定翼载人电动飞机动力电池的量产交付,更是苏州市首批“低空经济”的领航企业之一。

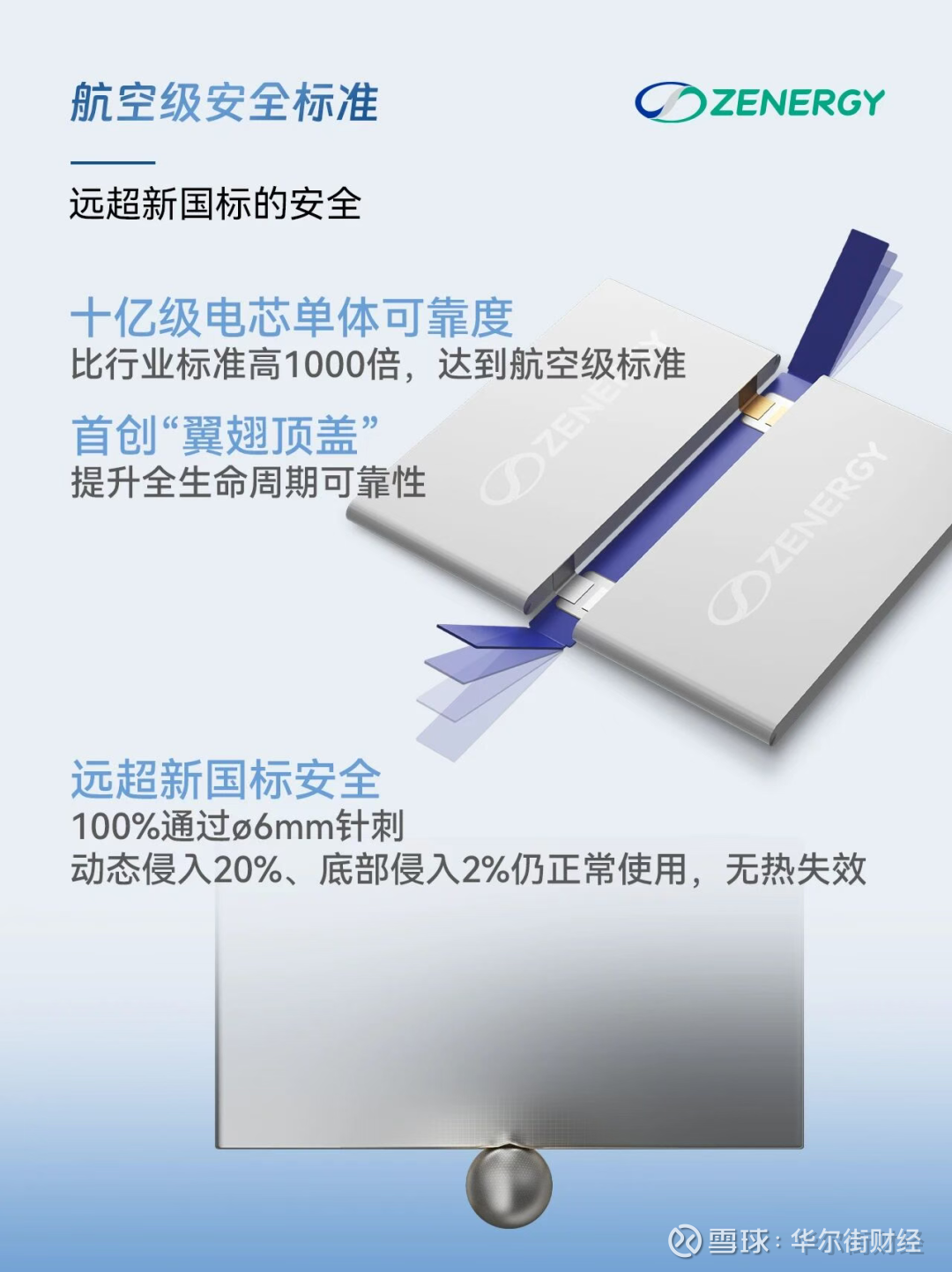

而真正的战略纵深,还在于其将航空级技术成功反哺至车用电池。正如9月10日最新上市的新一代智己LS6,其配套的“骐龙·超级增程电池”,正是正力新能将航空级标准系统性应用于车规级产品的又一力作。该电池沿用独创的“翼翅顶盖”设计、十亿级电芯可靠度(超出行业标准1000倍),并可100%通过电芯针刺测试,真正做到无起火、无爆炸,实现了“航空级标准,车规级应用”的闭环。

要知道,车规级电池的顶点,仅仅只是航空级电池的起点。航空电池对安全、能量密度、倍率性能等指标的要求远超车规级,正力新能正以航空级的质量管理体系、极致安全与性能指标重新塑造车用电池,极大提升产品可靠性与品牌溢价。

值得一提的是,在技术路线的规划上,正力新能展现出清晰的战略视野:近期持续聚焦铁锂、三元电池的量产与迭代;中期重点突破航空电池、半固态技术等高端应用;远期则布局全固态、锂金属电池等前沿技术。其中,全固态电池方面,正力新能的50Ah级以上大容量硫化物全固态电池中试线正在推进建设,预计明年上半年投入使用。储能方面,正力新能随着今年新增10GWh产能投产,储能产品交付量将进一步上升。

多技术路线并行不仅分散了技术依赖的风险,也为其持续领先构筑了系统化壁垒。2025年上半年,正力新能新授权专利数位列江苏省企业第三名,技术创新的加速度备受市场关注。

纵观其布局,正力新能早已不止于动力电池供应商,更是一家覆盖多场景、多技术路线的能源解决方案平台。其“航空反哺车用、多技术矩阵并进”的战略,不仅具备扎实的底层逻辑与产业深度,更向资本市场讲述了一个同时充满说服力和想象力的高成长叙事。

正力新能的黑马逆袭,为动力电池行业的竞争提供了一种新的叙事和可能性。它证明,在技术与规模的硬仗之外,基于深度产业洞察的差异化战略同样能够构建起企业发展坚实的护城河。

其特有的“车企思维”,本质上是一种将客户真实痛点转化为产品特性的能力,不过度追求参数的极致,而是聚焦于成本、安全与性能之间的最佳平衡,致力于成为车企值得托付与信赖的“合作伙伴”,而非单纯供应商。

随着行业从追逐技术光环回归商业理性,从“炫技理念”转向“实用主义”,正力新能的这套打法,显得颇为珍贵。电池竞争不再是单一维度的“军备竞赛”,而是对产业链深度理解、精准卡位与高效交付的综合比拼。正力新能远不是规模最大、天然占据最多优势资源的那一个,但却在用自己的方式,悄然改变这场红海游戏的竞争规则。