重庆水务投资分析

2025年8月24日网络链接

一、公司主要业务

1、自来水销售

主要业务在重庆市,2007 年被重庆市政府授予重庆市主城区城市范围供水特许经营权,期限 30 年。公司从事自来水业务的非主城区全资子公司拥有重庆市有关区政府所授予的当地特许经营区域内 的供水业务特许经营权, 公司供水业务主要包括本集团下属水厂以长江、嘉陵江为主要水源,按 照自来水常规(或深度)处理工艺对原水进行处理,将符合国家质量标准的自来水通过输配水管 网输送到终端用户的全过程。

2、污水处理业务

2007 年被重庆市政府授予排水特许经营权,期限 30 年。本公司下属在重庆市内从事污水处理业务的全资子公司也同时拥有本公司排水业务特许经营权实施方案所授予的特许经营权。公司在重庆市两江新区、璧山区、 大足区及四川省、湖北省、云南省等地的污水处理项目亦享有当地政府所授予的特许经营权。

3、污泥处理处置业务

本公司所属的重庆渝水环保科技有限公司及重庆珞渝环保科技有限公司主要从事对城镇生活 污水处理厂产生的湿污泥进行处理处置的相关业务。公司污泥处理处置业务主要采取政府(或使用者)购买服务并支付费用 的方式,主要服务范围涉及重庆市中心城区、永川区、垫江县、万盛经开区及四川省等地。

4、工程施工和其他业务

公司所属全资及控股子公司还经营:市政公用工程、建筑工程、水利水电工 程、机电工程等工程施工业务;环境污染治理,建筑工程及市政公用工程监理业务;给排水设备 制造业务等,这些业务在公司营收占比相对比较小。

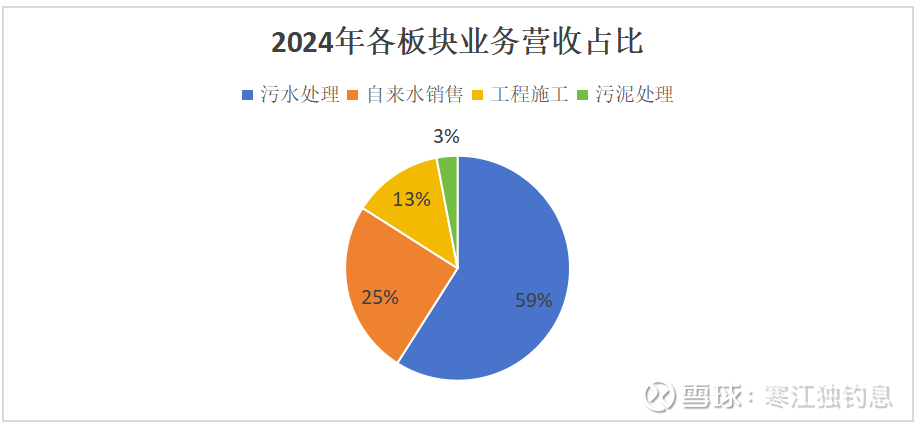

二、公司营收占比

从收入构成情况看,公司主营业务为城市污水处理和自来水销售。在重庆市具有供水特许经营权和排水特许经营权。具有绝对垄断地位,无竞争对手。公司业绩主要受自来水定价、污水处理价格、城市人口影响。

三、公司近三年财务数据分析

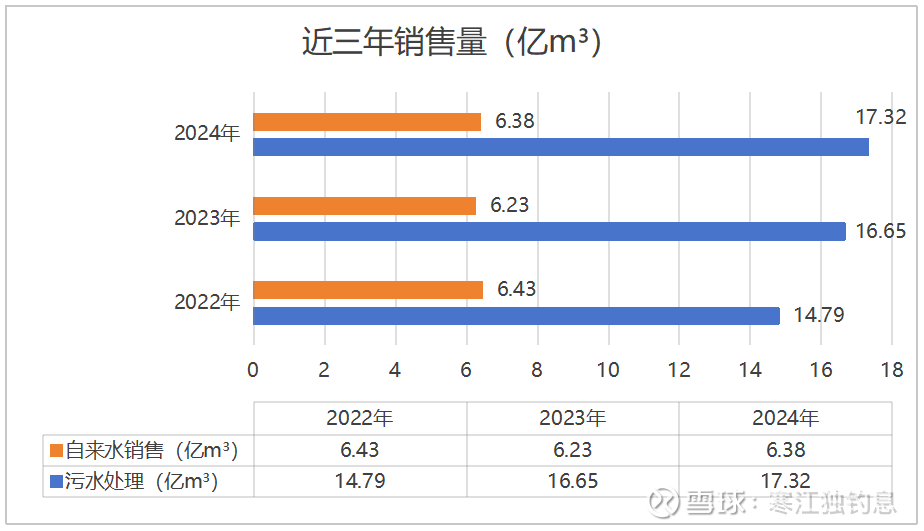

1、2022年至2024年自来水销售和污水处理结算量对比

近三年自来水销售量趋于稳定,污水处理结算量稳中有升,重庆污水处理第七次价格评估有望2026年量价齐升。

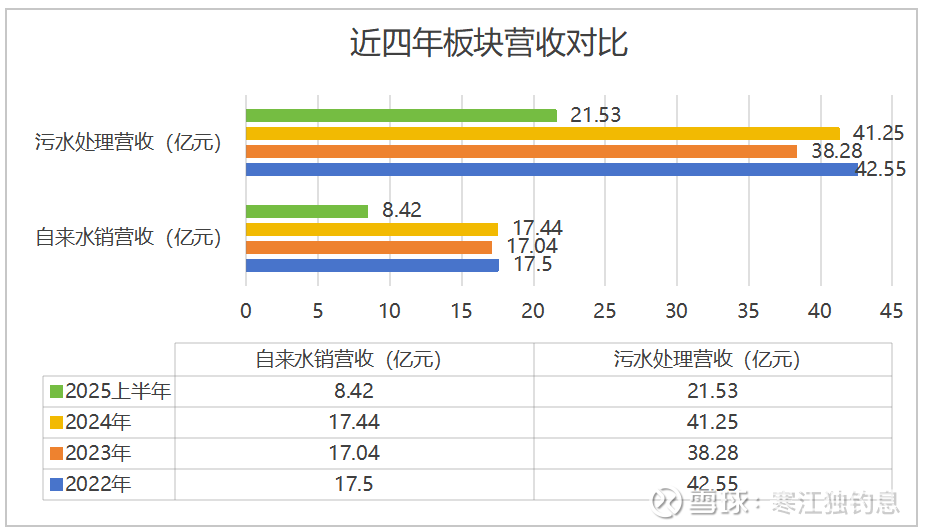

2、2022年至2025上半年自来水销售和污水处营业收入对比

2023年开始公司营收出现下降,主要原因为重庆污水处理服务结算价格较上一期价格降低,2024年及2025年自来水销售额和污水处理营收都开始缓慢增长。

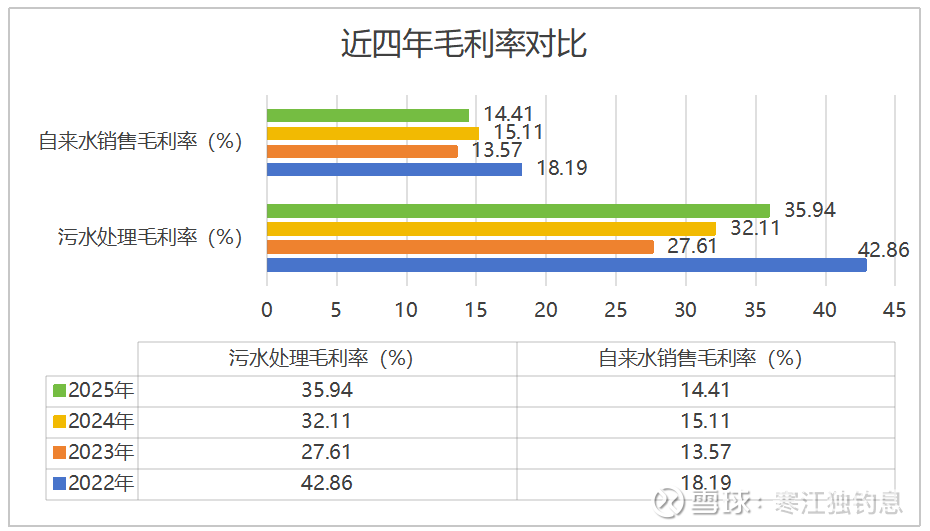

3、2022年至2025上半年自来水和污水处理毛利变化

2023年污水处理毛利率出现大幅下降,主要原因为重庆污水处理服务结算价格较上一期价格下降。2024、2025年毛利率开始回升。自来水销售毛利率近四年波动较小,略有下降。主营业务毛利开始回升预示公司经营回稳向好,现金流有望增加,股息分红有望增加。

四、总结

重庆水务是一家地方国有企业,在地区有绝对垄断权,特许经营权壁垒极高,需求刚性,无竞争对手。公司现金流稳定,业务收益波动小。属于防御型价值股。其核心价值在于极高的确定性和无可撼动的区域性垄断,为投资者提供的是稳定的现金流(潜在高股息) 和资产的避风港功能。商业模式极其简单、清晰、稳定。收入≈水价×水量。

成长性(未来价值创造)预计比较低,能够内生性增长。增长完全依赖于重庆市的人口增量(人口趋于饱和)、水价上调和新厂投产。

股息(股东回报)比较高且极其稳定。分红政策(>50%)承诺性强,股息率是核心吸引力,多年在5%左右,这两年利润下降股息率下降。随着毛利率改善股息率有望回升。

公司适合极度风险厌恶型、寻求当前现金流的投资者。在低估或者合理估值买入将其视为一张永续高息债或“资产压舱石”。买入的主要目的是获取无可撼动的垄断地位带来的稳定现金流。对其资本利得(股价上涨)不应有过高期望,收益主要来自股息。

总而言之,重庆水务是基本面优异的价值股,没有明显短板,只有是否适合你的投资风格和组合需求。