稀奶油能带起多大的需求

23 年之后,中国的白奶需求其实受到明显影响,虽然因为供给问题带来的价格下跌是关键,但从白奶消费量来说也是在缓慢下跌之中。与此同时,因为国产牛奶的性价比却带来了其他几个市场机会:稀奶油国产替代,原制干酪国产替代,大包粉国产替代。其中稀奶油因为国内外价差大,能赚到品牌溢价,且工艺技术相对干酪简单,成了行业各个公司产能增加的主要方向。

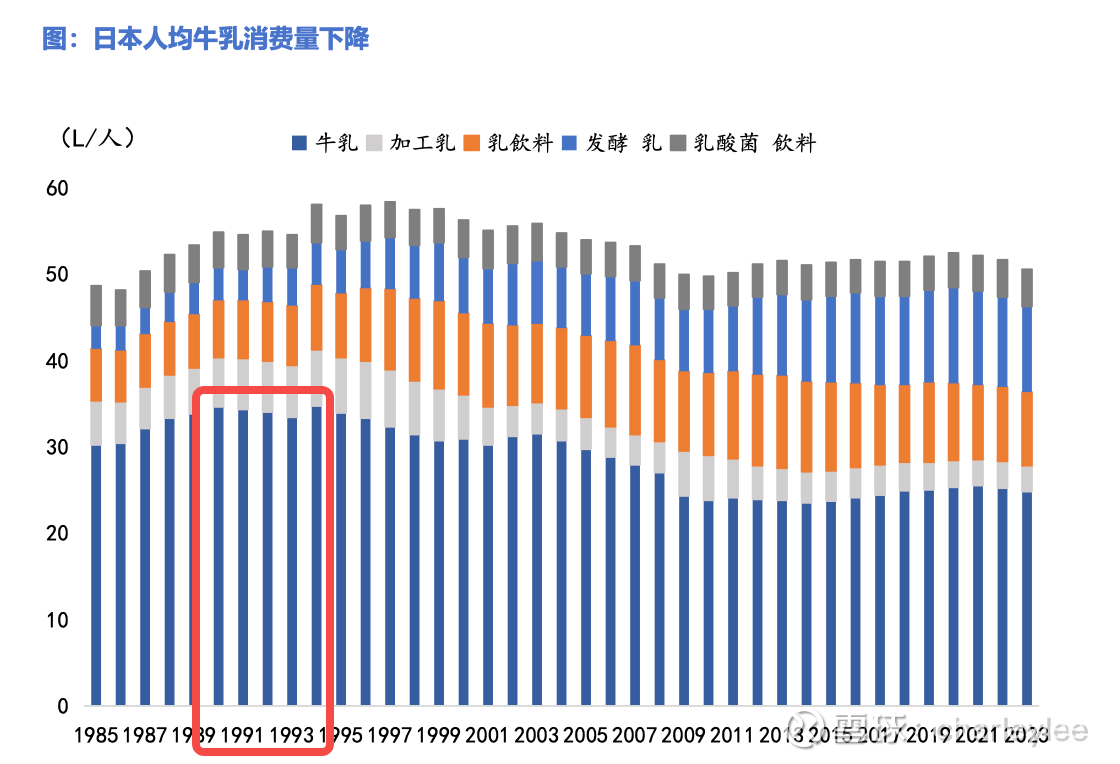

其实,如果我们看日本的情况,人均牛乳消费量在 90 年代初达到顶峰后,就开始一路下滑,时间和房地产泡沫破裂时间也惊人一致。当然中国和日本的情况不能完全类比,一是中国人均牛奶消费量城乡差距还很大,二是人均总量上和日本当年也有一些差距。但不得不说,房价下跌,CPI PPI 一蹶不振,和日本当年情况还是很难不放一起比一比。

同时,我们看日本近 10年乳制品消费的一个表现,除功效型酸奶爆发外(中国广告法要求严格,可能无法复制日本的情形),黄油和奶酪消费量明显增加,同样的情况在国内也在逐步上演。

站在牧场的角度,就要思考一个问题:

最新几年新上马了多少新产能,能消耗多少原奶?

我通过各方收集的资料,整理了一下:

立高食品:(25 年+1.5 万吨;26 年+3.5 万吨)

华北卫辉一期的产能约2.63 万吨已经 100% 满负荷运转,24 年底建成了佛山山水区第二座奶油工厂,设计产能 5 万吨产能是之前的两倍,25 年年中产能利用率 30% 左右,公司预计到明年年中产能可以跑满。同时公司认为当前来看,佛山的产能能够满足近期需求,所以暂时不会再扩产能。

飞鹤乳业:(25 年+0.3 万吨; 26 年+0.6 万吨)

飞鹤乳业克东分公司稀奶油生产加工项目设计年处理鲜奶9万吨,年产稀奶油9000吨。该项目于2024年10 月基本完成建设,预计年可实现产值2.38亿元。因为没有投产率的情况,我们也按照和立高同样的比例,25 年 30%,26 年 100% 来算。

伊利:(预计 25 年+0.3 万吨,26 年+0.7 万吨)

伊利在甘肃早在 23 年应该就有稀奶油的产能投产了,但 25 年下半年开始会增加投入增加产线扩产且包括原制干酪,但具体能扩产多少找了一圈都没有一个说法,看到有说扩产后甘肃的生产基地可以达到 3 万吨的稀奶油+1.2 万吨的干酪产能。也看到有新闻说 25 年增加投入约 2836.6 万建造稀奶油项目,所以预计增量不会太多,大概在 1万吨稀奶油+1 万吨干酪左右。

伽力森食品(25 年+0.4 万吨,26 年 0.6 万吨)

找到一份公司的环评报告,比较详细且数据更靠谱一些。公司投资 3000 万元,建设年产6 万吨巴氏杀菌乳、调制乳、灭菌乳、发酵乳,一万吨稀奶油,一万吨干酪乳项目。环评报告是 24 年 11 月的,施工周期写 3 个月。我们假设 25 年年中开始投产。还有一点,这家公司挺有意思,23 年伽力森的奶油产品出口量占全国总量的73.8%,干酪产品出口量占全国总量的32.6%。国内需求稀奶油国产占比还比较低,他们家居然是一直搞出口的。

君乐宝(26 年+1.5 万吨)

君乐宝号称在邢台有亚洲最大的单体稀奶油产线,并且宣传企业已规划三期产能建设,预计到2026年将形成年产8万吨稀奶油的生产能力。鉴于奶粉本身就需要稀奶油补充乳脂含量提升风味,到可能也不奇怪。我们还是做保守假设,即 26 年只增量释放1.5万吨的稀奶油产能。

李子园(26 年+ 0.6万吨)

李子园在银川经济技术开发区投资 3.2 亿,建设规模为日处理1000吨原奶,拟建设脱脂全脂乳粉生产线,主要产品为全脂乳粉、脱脂乳粉、浓缩奶及稀奶油。其中稀奶油产能约年 1.65 万吨。预计 25 年底开始试产,明年逐步释放产能,我们保守估计明年产能利用率 30%。

宁夏原源(26 年+ 1.5 万吨)

这个项目比较大,投资5亿元建设。一期投资约3.8亿元,占地100亩,主要生产液体乳、稀奶油、黄油、无水油、奶酪。布局产线5条,可日处理原奶800吨。将于9月试投产,2026年6月全面投产。二期占地57亩,投资约1.7亿元。主要生产全/脱脂乳粉、干酪素、酪蛋白酸钠、乳清蛋白粉等。预期2026年1月试产,建成后日处理原奶设计700吨。没有具体的稀奶油产能,但基于类似项目规模,1 期约能有 1 -1.5万吨左右产能。

南侨食品( 25+ 约 0.7 万吨)

南桥食品其实是奶油行业的老大哥,之前主要是植脂奶油和混合奶油为主,这一波动物奶油替代的热潮感觉没太赶上,把自己约 1.5 -1.6万吨的 混合奶油产线做了更改,变成了稀奶油产能。但是 24 年完成的,预计 25 年可能略有增量。

能找到的就这么多了,其实稀奶油生产壁垒不高,且因为需求较为分散主要是 B 端为主,手里拿到订单就能投资开个产线生产,抖音上刷一刷,各种不知名的小投资的稀奶油新增的还是比较多的。

稀奶油投资预估

在“存量工厂内扩建(共享公用工程)+ 动物性UHT稀奶油”的常见配置下,5,000 万元的总投资,通常可落地年产 8,000–10,000 吨级别的产能(与我们前面提到的“飞鹤克东:5,000 万≈9,000 吨/年”量级一致)。如果是绿地新建、对无菌/冷链/仓储要求更高,同样 1 万吨/年的线常见要 8,000–12,000 万元。但实际上,年产小几千吨也可以支棱起一家小工厂,国产替代是大势所趋,各地预计需求旺盛,都在大干快上。

原奶消耗量有多少

我们按一下计算器,总计 25 年+ 3.2 万吨,26 年+9.7 万吨。合计增加约 13 万吨的产能,如果按照稀奶油(35%脂)折算:1 吨稀奶油 ≈ 9.5 吨原奶,那就是:

25 年+30 万吨原奶消耗,26 年增加 92 万吨原奶消耗,一共 120 万吨原奶消耗。如果算上零散上码的稀奶油小企业, 150-160 万吨也可以估计到。

我们在梳理的过程中,其实可以看到,各地上码的项目中稀奶油对原奶的消耗大概占比三分之一不到。按照占比 30% 来算,其实 25 年上码项目增量消耗 90 万吨原奶,26 年增量消耗 300 万吨原奶。

从奶牛存栏量的角度,假设单产提高到 10.5 吨每头牛,稀奶油相当于消耗 15 万头牛的原奶,总计项目增量消耗 28 万头牛的原奶。如果产能可以按照上述达成,对奶价的边际提振还是比较明显的。

【因为信息比较碎片化,难免有误差,有更准确信息的朋友,欢迎留言补充】