紧跟 OpenAI+Shopify!微盟与值得买押注 AI 电商新玩法,但微盟核心研发 “腰斩”,这条新路径能否走通?

就在昨天,据多家媒体报道,微盟集团与值得买科技正式签署战略合作协议。双方宣布将围绕AI电商的底层能力建设,打造覆盖“商品匹配—交易闭环”的一体化生态服务。

根据合作规划,未来消费者在值得买科技旗下平台获取AI Agent的购物建议后,无需跳转即可直接完成购买。

这一合作被官方誉为“中国AI电商路径的全新突破”,但放在微盟核心业务下滑、AI商业化进展缓慢的背景下,这一战略合作更像是一场自救行动。

世界が終るまでは・・・ (直到世界尽头),WANDS

看得出,微盟与值得买科技的这次合作,旨在打通从商品推荐到交易履约的全链路。

依托值得买科技的“海纳MCP Server”所提供的消费数据服务能力,结合微盟的商品信息、交易系统与SaaS技术底座,双方将共同为外部大模型与智能体提供一体化生态服务。具体而言,双方将在值得买科技旗下平台“张大妈”App 中打造AI电商购物闭环案例。

这意味着用户与AI导购的对话过程中,一旦出现购买意向,系统将智能调用商品信息并无缝引导至交易环节,省去传统“搜索-比价-跳转”的繁琐流程。

两家合作并非孤例,也是紧随了全球AI电商发展的趋势。就在不久前, OpenAI与SaaS电商服务平台Shopify也宣布达成战略合作,双方同样旨在基于OpenAI的ChatGPT打造一个 “发现即购买”的AI电商购物闭环。

这是行业的共同趋势——正如值得买科技董事长兼首席执行官隋国栋的说法:AI正在成为用户消费决策的新入口,这不仅是交互方式的革新,更是消费逻辑的全面重构。

然而,合作背后的另一面则是微盟主营业务持续下滑的尴尬现实。

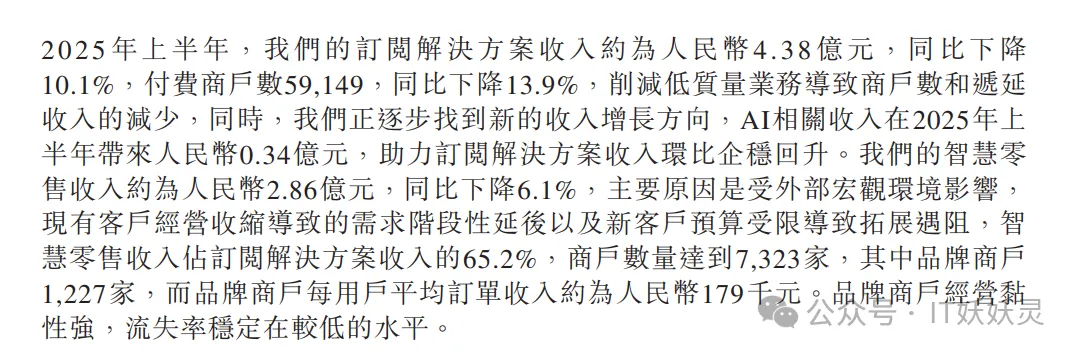

根据微盟2025年中期财报,公司订阅解决方案收入约为4.38亿元,同比下降10.1%;付费商户数59149家,同比下降13.9%,较业务高峰期10万家的规模缩水逾四成。

作为微盟营收大头的智慧零售业务,上半年收入约为2.86亿元,同比下降6.1%。财报将原因归结为“受外部宏观环境影响,现有客户经营收缩导致需求阶段性延后以及新客户预算受限导致拓展遇阻”。

更令人担忧的是微盟AI商业化的实际成效。2025年上半年,微盟集团的AI相关收入仅为3400万元,在总营收7.75亿元中占比不过4.4%。这一数据与其高调的“AI技术驱动”战略形成鲜明对比。

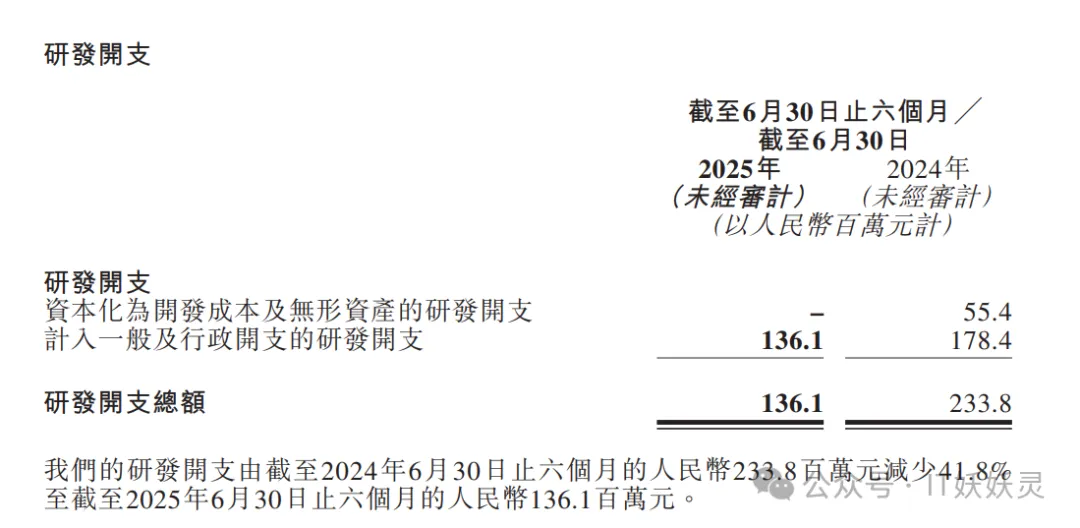

耐人寻味的是,尽管微盟将AI定位为核心战略,但公司的研发投入却不增反降。2025年上半年,微盟的研发开支总额从2024年同期的2.34亿元大幅降至1.36亿元,同比下滑幅度高达41.8%。

可以说,战略口号与实际投入之间的明显失衡,不免让人会对微盟AI业务的长远发展产生疑虑。毕竟我们都知道,研发既是支撑AI业务发展的源头活水,也是技术创新、产品迭代的核心驱动力。

与此同时,还有微盟近年来在业务方向上频繁调整,从早期的全面撒网式发展,到如今的聚焦核心业务,期间伴随着多次业务剥离与收缩。怎么说呢?这种战略上的不稳定,容易使研发方向随之频繁变动,这样一来,研发资源是难以实现高效聚焦与持续投入的。

值得关注的是,微盟当前面临的挑战已触及商业根基,其长期依赖的生态护城河正加速消融。回溯其发展路径,微信生态的流量独占性与服务稀缺性,是微盟构建核心竞争力的关键支柱,也是其早年获取商户与营收的核心抓手。但这一竞争壁垒,正随着平台方生态能力的完善而持续弱化。

在微信生态内部,腾讯已完成 “公众号 + 视频号 + 小程序 + 企业微信 + 微信广告” 的全链路营销基建搭建。这意味着商家可直接依托微信原生工具,实现从用户触达、内容种草到交易转化、客户运营的全流程闭环,微盟作为 “中间服务商” 的价值被显著稀释,其传统 SaaS 业务的不可替代性大幅下降。

外部竞争压力同样加剧了微盟的生存焦虑。以抖音为代表的内容平台,通过 “巨量引擎(全域营销)+ 巨量千川(电商投放)+ 巨量本地推(本地商家)+ 巨量星图(达人合作)” 的营销矩阵,构建了独立于微信的电商生态闭环。这不仅分流了原本流向微盟的广告代理业务 —— 品牌方更倾向于直接在抖音完成广告投放与转化,还通过平台内 “引流 - 转化 - 复购” 的闭环能力,进一步挤压了微盟的商户服务市场空间。

更严峻的是,微盟近年频发的信任危机已对其商业信誉造成了一定的冲击。2024 年末至 2025 年初,公司核心管理层与战略股东腾讯开启密集减持,累计套现规模超 9.4 亿港元,导致微盟股价单日暴跌超 40%。市值大幅缩水的同时,也削弱了商户与投资者对其长期发展的信心。

信任裂痕在 2025 年进一步扩大。央视 “315” 晚会对微盟旗下销氪科技 AI 外呼违规行为的曝光,不仅使其面临监管层面的合规风险,更对其 “AI 技术驱动” 的品牌形象造成了负面影响,进一步加剧了商户对其服务合规性与专业性的质疑,对后续业务拓展形成隐性阻碍。

面对重重挑战,微盟积极寻求突围之道。9月18日,微盟宣布完成2亿美元融资,投资方为国际长线机构无极资本。公司表示,这笔资金将重点投向AI研发、多平台生态布局及海外业务。

国际化布局是微盟开辟新增长曲线的另一尝试。目前其一站式电商解决方案Markivo已成为Shopify服务商,智慧购百解决方案也拓展至东南亚、中东市场。不过,海外市场面临本地化运营、巨头竞争等挑战,微盟需要精准匹配不同区域的商家需求,才可能打开局面。

在2025年上半年的财务报告中,微盟集团经调整净利润为1690万元,实现自2021年以来的首次扭亏。需要注意的是,这一盈利主要是通过缩减低质量业务、裁员等成本管控手段实现的,而非源自核心业务的强劲增长。

微盟此次与值得买科技的这次合作,可以看出微盟是希望在AI电商领域抢占先机的。从理念上看,打通“商品匹配-交易闭环”的一体化生态服务很契合行业发展趋势。当然,我们也知道理想很丰满,现实很骨感。2亿美元的融资能为微盟争取多少时间?削减的研发开支又将如何支撑其AI战略?这些问号,恐怕都需要微盟后续用实实在在的商业成果来回答。