$北方国际(SZ000065)$ 精准预估分析北方国际2025年财务报表$上证指数(SH000001)$ $深证成指(SZ399001)$

一,2025年财务结论

l 北方国际2025年净利润预计为7.5-8.1亿元(均值约9.2亿元),同比2024年(10.5亿元)微降18%-24%,营收约145-155亿元,同比下降23%-28%。

l 北方国际2025年财报呈现“利润微降、现金流暴涨、未来订单锁定、战后重建利好”四大特征,经营活动现金流净额逆势暴增296.57%至8.98亿元;公司已进化为“基建出海+高股息煤炭资源”双主业巨头。地缘政治视角下,2026年中东战争收尾已成必然,公司作为兵器工业集团海外长子,将通吃万亿级战后重建大单,静待第二波主升浪启航。

二,预测逻辑推理

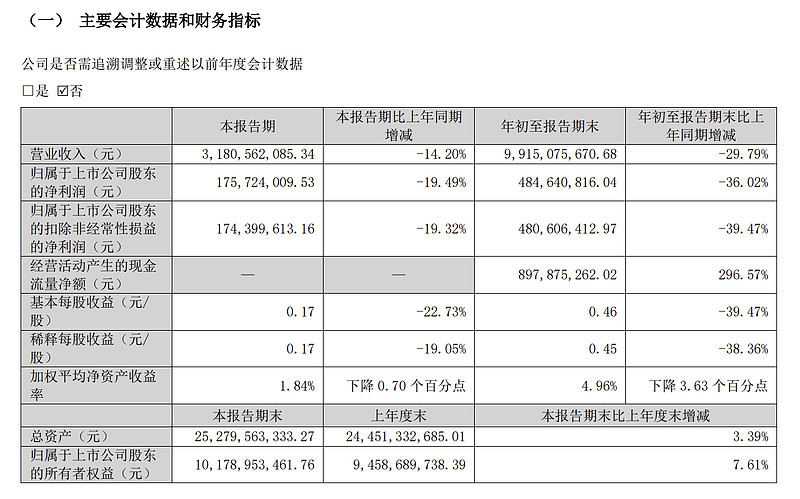

1、已知数据:2025年前三季度核心数据

营业收入:99.15亿元,同比-29.79% 归母净利润:4.846亿元,同比-36.02% 扣非净利润:4.806亿元,同比-39.47%关键特征:收入与利润双降,主因传统基建承压及资源贸易业务大幅萎缩(-50.88%),但现金流表现亮眼——经营活动净现金流8.98亿元,同比暴增296.57%,印证项目回款能力提升。

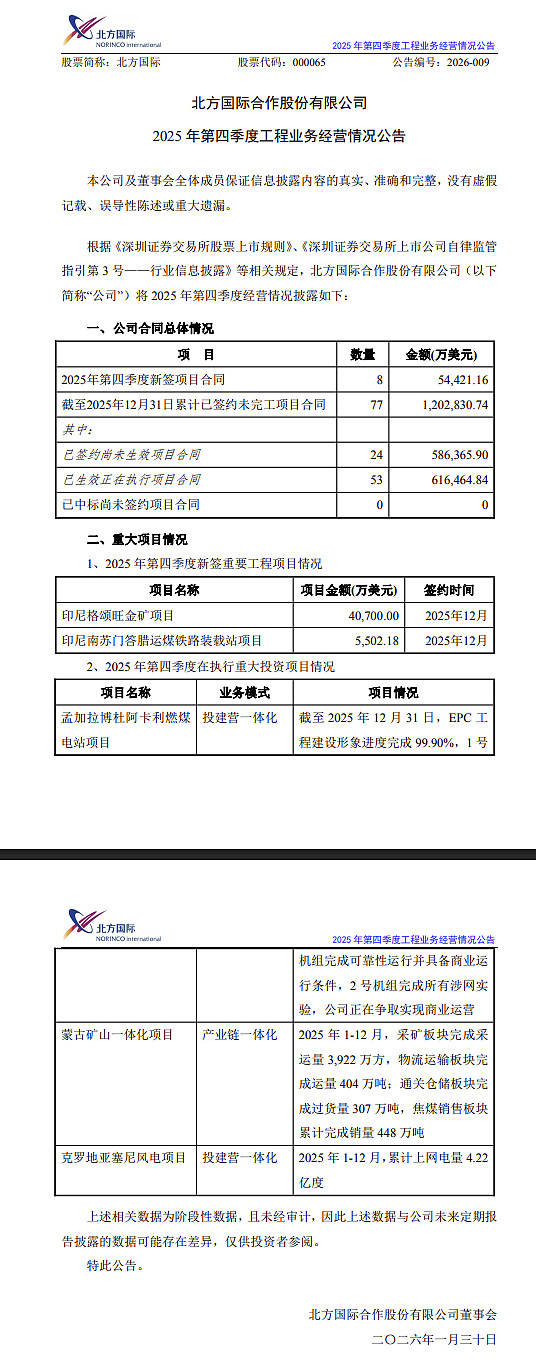

Q4工程经营三大核心亮点:

新增订单:8个项目/5.44亿美元(约38-40亿元人民币),虽不直接确认收入,但锁定未来3-5年营收增长。

在手未完工合同:120.28亿美元(约850亿元人民币),覆盖未来2-3年营收,节奏确定性高。

重大项目进度:孟加拉博杜阿卡利燃煤电站EPC进度达99.90%,1号机组具备商业运营条件,2号机组完成涉网试验,Q4极大概率确认大额利润;克罗地亚风电项目全年发电4.22亿度,持续贡献稳定收益。

2、Q4利润预估

1)工程确认收入(上限决定因素)

参考2024年Q4净利润2.9亿元,2025年Q4虽有“接近完工大项目”支撑,但整体环境弱于去年。综合判断:Q4工程利润2.5-3.2亿元,主因项目结算滞后性与成本压力。

2) 资源贸易(利润拖累项)

全年资源业务下滑50%且Q4无反转迹象,预计拖累利润0.3-0.6亿元,主因动力煤、原油价格下跌及供应链成本上升。

3)电力运营(稳定增量)

克罗地亚风电持续发电+孟加拉项目转运营,贡献增量利润0.4-0.6亿元,体现新能源业务韧性。

3、Q4净利润最终区间

合并三大模块贡献:

工程确认:+2.5~3.2亿元 资源拖累:-0.3~-0.6亿元 电力运营:+0.4~0.6亿元Q4净利润结论:2.6-3.2亿元,中枢值约2.9亿元,同比-15%~+10%,波动主因项目结算节奏与成本管控效果。

4、2025全年财报核心结论

全年净利润推导

前三季度4.85亿元+Q4预测2.6-3.2亿元=全年净利润7.5-8.1亿元,中枢值7.8亿元,同比-25%左右。

三,财务报表分析

一、现金流大爆炸,工程公司的终极护城河

2025年前三季度,北方国际交出了一份"利润下滑但资产质量跃升"的洗盘财报:经营活动现金流净额逆势暴增296.57%至8.98亿元,较2024年同期净增加6.97亿元。说明管理层极其铁腕地收缩了信用,疯狂催收回款。手里握着近9个亿的真金白银,这就是它在熊市和战火中最坚不可摧的“防弹衣”

二、闷声发大财的“印钞机”:蒙古煤炭的暴利

北方国际已进化为"基建出海+高股息煤炭资源"双主业巨头。四季度经营公告:蒙古矿山一体化项目全年焦煤销售量448万吨,物流运输完工量404万吨,采矿板块采运量3922万方,通关仓储过货量307万吨。这一"印钞机"以极高毛利率构建起穿越周期的抗风险能力。

更值得关注的是战略大腾挪的敏锐度:2025年四季度新签重大项目全数落地印尼(格硕旺金矿4.07亿美元、南苏门答腊煤铁装载站5500万美元),合计超4.6亿美元。此举不仅锁定2026年业绩触底反弹,更向资本市场释放强烈信号——增长引擎转向局势稳定、资源富集的东南亚,850亿元级未完工合同库(约120.28亿美元)彻底锁定未来3-5年营收下限。

三、估值逻辑重塑:从工程公司到现金流公司的史诗级跃迁

北方国际正在完成商业模式的历史性蜕变:从"接工程赚辛苦钱"的包工头,进化为"投资+建设+运营"的现金流公司。孟加拉燃煤电站全面并网、克罗地亚风电持续发电,标志着优质运营资产开始密集兑现。这种转型将触发估值逻辑的戴维斯双击——市场定价模型将从传统工程公司的10倍PE,切换为"PE+类公用事业"的复合估值体系,高分红、稳健现金流特性将推动估值中枢系统性抬升。

四、战后重建的超级利好

地缘政治视角下,2026年中东战争收尾已成必然。作为兵器工业集团海外长子,北方国际将通吃万亿级战后重建大单,形成"估值修复+业绩反转"的暴烈双击。

解读:这是一份典型的"利润微降+现金流暴涨+未来订单锁定+战后重建超级大利好"的终极底部财报。8.98亿元经营现金流是工程公司的终极护城河,850亿级天量订单锁死未来下限,电力资产兑现推动估值逻辑重塑。还有战后重建的惊天利润,静待第二波主升浪启航。