【已买入】Velo —— SpaceX概念稀缺的困境反转股

$Velo3D(VELO)$ 买入时间,2026/1/8

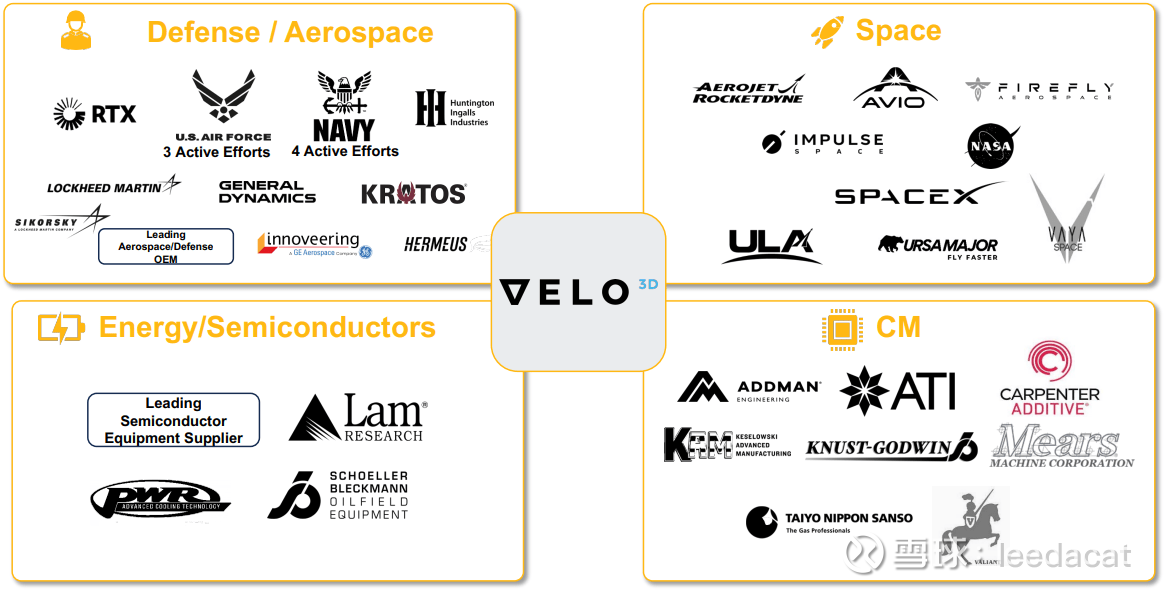

公司简介:工业3D打印设备商,拳头产品是Sapphire(蓝宝石)系列打印机

核心技术优势:减少了增材打印中对于支撑结构的需求(这些支撑甚至在生产后无法拆卸),可以打印非常复杂的零件,因此主要应用于航空航天、军工等需要复杂结构的领域

核心的投资逻辑:

1)基本面的困境反转:

债务重组:公司2024年通过债务重整实现了困境反转,绝大部分的债务被化解,当前现金储备1,184万,单季度预计26年上半年实现EBITDA盈利从而产生造血能力

商业模式转型:

公司之前靠出售设备为主,一台设备数十万美金,导致用户门槛高,并且商业模式天生具有不确定性;2025年正式向RPS模式转型,即公司直接帮助下游制造零件,变成了一个高级结构件厂商

这其实是适用于公司这种过于高端的设备的,因为这可以显著地降低公司设备的使用门槛,也能够提升收入稳定性。公司预计RPS模式下设备的ROI是可以小于1年的,因此也将极大提升公司的盈利能力(原来卖设备巅峰期毛利也就10%)。预计全年RPS收入占比已经可以达到20-30%

2)高Beta行业的高壁垒小票:

公司在航空航天和军工的高端结构件制造有不可替代的壁垒,在高beta行业可以看到不断的订单增长,Q1-Q3的订单额分别是800万、1200万、1800万;并且新订单也会持续为股价提供边际催化,考虑到公司是SpaceX的直接供应商,随时有可能有硬催化出现

摁摁计算器:

公司指引25年实现收入50-60mn美元,25-27年CAGR 50%,那么到27年时公司收入将达到135mn美金,对标防务股给个5x PS也至少先看到6.75亿美金估值了(但是onds、rklb都是20-30x PS),空间还是很足的

总结一下,商业航天概念股+困境反转小票,很有可能可以实现业绩+行业的双重催化而变得非常妖,但是目前市值太小看起来都是中国人在玩。需要注意蹲守业绩和各类催化,以及观察商业航天整体行业的情绪

附录:

观察指标及近期表现:1)RPS业务占比;2)新客户拓展进度;3)毛利率

2025Q1:RPS backlog增长3x;超过75%的booking来自新用户,50%来自国防部门,和monentus也签订了1500万美金的协议;毛利率转正,达到7.5%

2025Q2:RPS booking环比增加79%;78%来自新客户;毛利为负,但主要是本季度销售了两套2024年初制造的系统,固定成本高

2025Q3:预计全年RPS收入占比20-30%;新客拓展放缓(仅9%);毛利3.2%

管理层目标:2025年全年收入5-6000万美元,毛利率提升至30%,2026年上半年EBITDA盈利