【研究笔记】ALM——美股最纯钨矿标的

钨作为一种和军工国防紧密相关的战略金属,$Almonty Industries(ALM)$ 的卡位非常好,目前是全球少数几家在非冲突地区拥有规模化钨矿资产并即将进入量产阶段的企业。

1. 矿产组合梳理:韩国+葡萄牙+美国多点布局,27年年产能7,200吨+钨精矿将开始规模生产,占到非冲突地区供给的36%

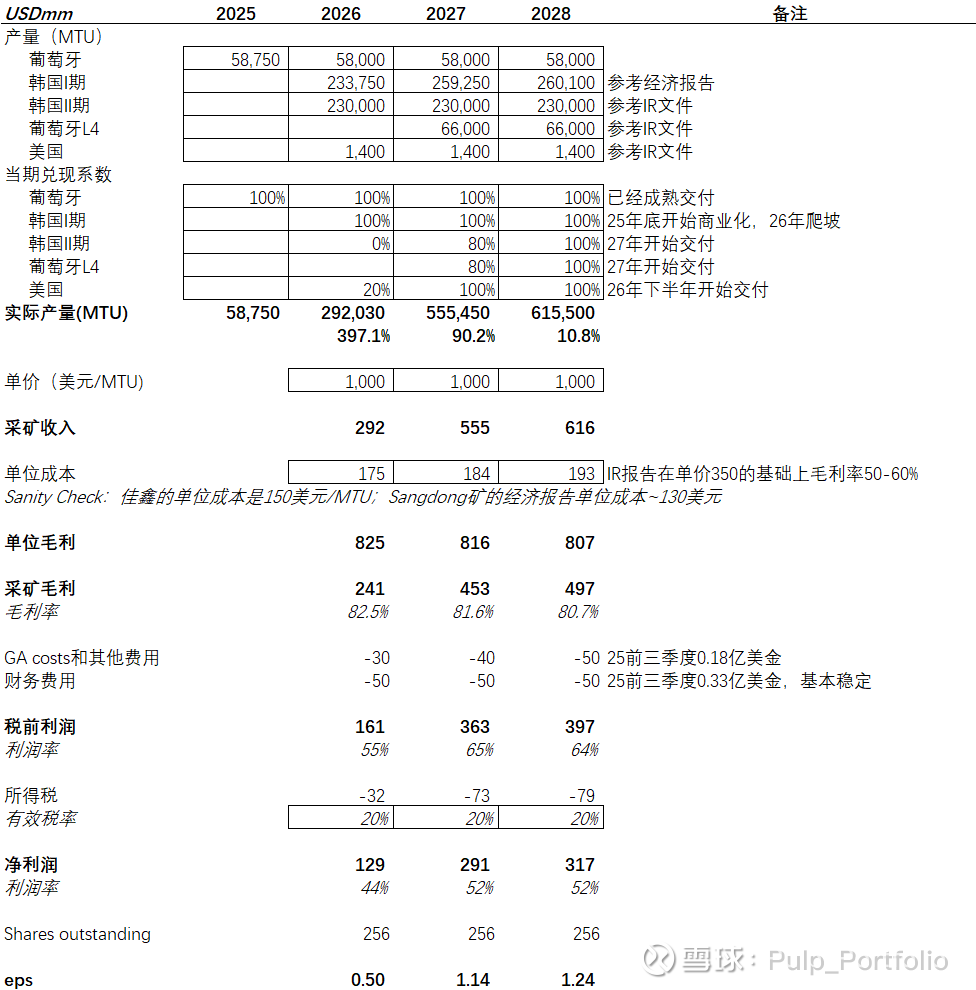

1)韩国Sangdong矿:

860万吨证实储量,平均品味0.42% WO₃;另有5070万吨推断资源量(Inferred Resources),平均品位 0.43% WO₃

当前状态:2025年12月正式开始采矿作业,在爬坡阶段,Phase I 2026年放量,年产量2,300吨钨精矿,Phase II 2027年达产之后达到4,600吨钨精矿

此外,韩国还有一个钼矿

2)葡萄牙Panasqueira矿:年产量587吨钨精矿,2027年会进一步扩产到1,240吨/年

3)美国本土Gentung-Browns Lake矿:是美国本土目前唯一一个钨矿,并且品质非常高,平均品味0.31% WO₃。目前还在勘探中,26年下半年开始生产,可能产量可以达到1,400吨钨精矿

2. 资金储备

2025年公司完成了两次大额股权融资,合计2.19亿美金。截至930,公司账上有1.11亿加元的现金。公司认为目前已经有充足的现金进入下一阶段的增长了,但是这种公司,增发是永远的潜在杀股价风险

3. 估值

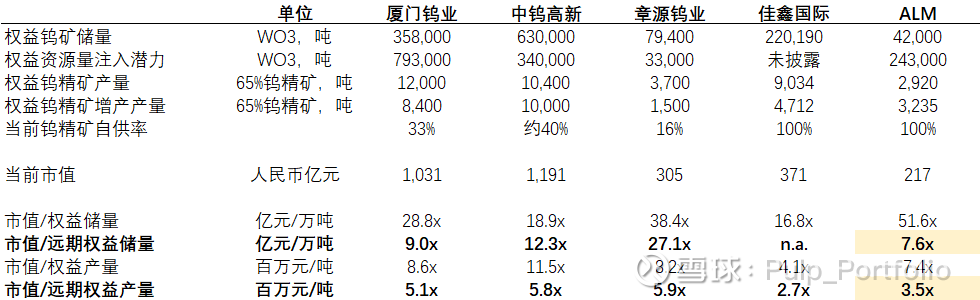

关键假设:钨价1,000美金/mtu(1吨=100mtu),现在的价格是1200美金/mtu,做了一些折让;虽然他的矿品味更好,但是考虑到他的矿在发达国家,所以单位成本拍的比佳鑫高一些

26年1月29日公司股价~12美金,对应26年24x PE,27年10x PE。对于一个正在放量边缘+具有很高稀缺性的钨矿标的来说我觉得是很有安全边际的

目标价:直接用P/产量来估,考虑到ALM的独特卡位,我觉得至少可以对齐A股comps的5x P/产量,对应50%的Upside

4. 催化

1)韩国矿Q1正式放量后的财务进展;2)美国本土矿的勘探进展;3)钨价的不断上翻