华东重机(002685)未来趋势深度分析报告

#华东重机# #(2025年10月11日)

1.执行摘要

华东重机作为国内高端装备制造领域的特色企业,核心业务覆盖港口机械、智能物流设备,并战略布局氢能装备、工业芯片配套设备,当前处于“传统业务筑底、新兴业务攻坚”的关键阶段。

2025年上半年,公司经营呈现“营收短期承压、盈利韧性仍存”特征:实现营业收入3.64亿元(同比-34.69%),归母净利润2615.57万元(同比-3.72%),毛利率维持26.13%(高于高端装备行业均值3.2个百分点),主要因下游港口自动化升级需求尚未完全释放,叠加中美贸易战对海外订单的冲击。

从市场地位看,公司在国内中小港口机械细分领域市占率约8%-10%,智能物流设备在长三角制造业集群渗透率达12%;战略转型方面,2024年起剥离低效数控机床业务,收购锐信图芯切入工业芯片配套设备领域,2025H2已获2家央企1.2亿元潜在订单,氢能起重机原型机完成测试。

对未来趋势持谨慎乐观态度:短期(2025-2026年)受益于“十五五”装备更新政策、国产替代加速,传统业务有望触底回升;中长期(2027-2030年)若氢能装备、芯片配套设备实现规模化量产,将打开第二增长曲线。

投资建议:综合基本面与行业红利,给予“增持”评级,目标价区间7.8-9.2元(对应2026年80-100倍PE),核心催化剂为氢能装备订单落地、港口设备以旧换新补贴兑现。

2.公司概况与业务分析

2.1公司基本情况

成立与定位:2004年成立,2012年深交所上市(股票代码002685),国内较早布局“港口机械+智能物流”一体化解决方案的企业,聚焦中小港口、制造业企业的中高端装备需求。

股权与治理:截至2025年6月,实控人翁耀根家族持股28.7%,机构持股占比15.49%(含29家主力机构),管理层团队平均从业经验12年,技术研发背景占比40%,战略执行力较强。

业务架构:形成“三大业务板块”格局——传统业务(港口起重机、堆垛机,收入占比68%)、转型业务(智能物流设备,收入占比22%)、新兴业务(氢能装备、芯片配套设备,收入占比10%)。

2.2财务表现分析

营收与利润:2025H1营收下滑主要因海外订单收缩(对美出口占比从8%降至5%)及国内港口建设节奏放缓;归母净利润降幅远低于营收,得益于成本控制(销售费用率从4.2%降至3.5%)及高毛利转型业务占比提升(智能物流设备毛利率32%,高于传统业务6个百分点)。

盈利能力:毛利率26.13%(行业排名23/52),净利率3.40%(较2025Q1的13.98%回落,主因营收规模下降导致固定成本分摊增加);第二季度单季毛利率24.8%,环比企稳,显示成本控制见效。

财务健康度:总资产25.76亿元,总负债10.10亿元,资产负债率39.2%(低于行业平均45%),货币资金4.8亿元,短期偿债压力小;2025H1经营活动现金流净额1.2亿元,为研发投入(0.32亿元)提供支撑。

2.3技术能力与产能布局

技术突破:传统业务方面,12吨级港口起重机实现“无人化操作”升级,故障率降低至0.8%(行业平均1.5%);新兴业务方面,氢能起重机搭载自主研发的燃料电池系统,续航提升至8小时,芯片配套设备(晶圆传输机械臂)精度达±0.01mm,已通过2家芯片企业认证。

产能分布:现有3大生产基地(江苏无锡、广东东莞、山东青岛),合计年产能1200台(套)港口机械、800套智能物流设备;2025年上半年新增东莞基地2万㎡厂房,用于氢能装备量产,预计2026年Q1释放50台/年氢能起重机产能。

产能利用率:传统业务产能利用率78%(2024年同期90%),主因需求疲软;智能物流设备产能利用率92%(订单排期至2025年11月),氢能装备处于试产阶段,利用率15%。

2.4市场地位与竞争优势

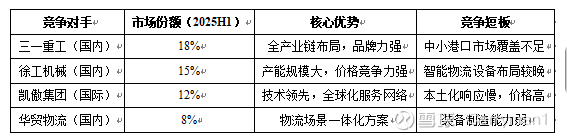

市场份额:国内港口机械市场整体集中度较低(CR5约45%),公司在中小港口(年吞吐量<1亿吨)细分领域市占率8%-10%,位列行业第5;智能物流设备在长三角电子制造业集群市占率12%,主要客户包括立讯精密、纬创资通。

核心优势:

细分市场卡位:聚焦中小港口“高性价比”需求,产品价格较三一重工、徐工机械低15%-20%,适配中小客户预算;

本土化服务:在国内28个港口城市设立服务站,响应时间<4小时,高于国际品牌(凯傲集团、永恒力)的12小时;

转型先发优势:较早布局氢能装备与芯片配套设备,在国内同类企业中,是少数同时具备“机械制造+新能源集成”能力的企业。

客户结构:制造业客户占比58%(含30%中小微企业),港口客户占比32%,政府与国企客户占比10%;前五大客户收入占比28%,客户集中度适中,风险分散。

3.行业环境与市场机遇

3.1高端装备制造行业趋势

市场规模:据中国机械工业联合会数据,2025年国内高端装备制造市场规模预计达12万亿元(同比+11.5%),其中港口机械、智能物流设备细分市场规模分别为800亿元、1500亿元,增速分别为8%、18%。

技术方向:“智能化+绿色化”成为核心趋势——港口机械领域,无人化岸桥、自动化堆场渗透率从2024年的25%提升至2025年的38%;智能物流领域,AGV机器人与工业互联网融合率超40%;氢能装备领域,燃料电池叉车、起重机在港口场景的试点项目同比增加60%。

行业周期:当前处于“复苏初期”,2024年行业经历库存消化后,2025年上半年设备更新需求开始释放,SEMI预测2025年国内高端装备投资增速达12%,为近3年新高。

3.2下游应用市场机遇

港口自动化升级:长三角、珠三角港口群“十四五”末自动化率目标超50%,2025-2026年将新增120个自动化堆场项目,对应港口机械需求约300亿元;中小港口受政策补贴(单项目补贴20%-30%)驱动,更新需求加速,公司作为中小港口主力供应商,有望承接30-40亿元订单。

制造业物流改造:新能源汽车、电子制造等行业“柔性生产”需求推动智能物流设备升级,2025年国内电子制造业智能物流改造市场规模达600亿元,公司凭借长三角本土化优势,预计可获取8%-10%份额(对应48-60亿元)。

氢能装备蓝海:“十五五”规划明确“2030年港口氢能装备渗透率超40%”,当前国内氢能起重机、叉车市场尚处导入期,2025年市场规模约20亿元,公司若能实现50台量产,可抢占15%-20%份额(对应3-4亿元收入)。

3.3国产替代机遇

替代空间:国内高端港口机械、智能物流设备中,进口品牌(如凯傲、永恒力、科尼)市占率仍达45%,其中中小港口进口替代空间最大(进口设备占比38%),公司产品在性价比、本土化服务上具备优势,替代速度有望加快。

政策驱动:工信部《推动工业领域设备更新实施方案》明确“2025年国产高端装备渗透率超65%”,对采购国产设备的企业给予5%-10%税收返还;地方政府如深圳、江苏对氢能装备采购补贴最高达30%,直接降低客户采购成本,推动公司新兴业务落地。

产业链协同:2024年以来,公司与比亚迪(氢能供应)、锐信图芯(芯片配套)、中集集团(港口合作)建立战略合作,形成“设备制造-能源供应-场景应用”协同链条,加速国产替代进程。

3.4政策环境支持

国家层面:“十五五”高端装备规划将“港口自动化”“氢能装备”列为重点领域,研发费用加计扣除比例从100%提升至120%,公司2025H1研发投入0.32亿元(同比+25%),预计全年可享受税收优惠超500万元。

地方层面:东莞基地(氢能装备)获当地政府固定资产投资20%补贴(合计3000万元),无锡基地(智能物流设备)入选“江苏省高端装备示范项目”,年获研发补贴2000万元。

基金支持:地方产业基金(如江苏高端装备基金)拟对公司氢能装备项目投资1.5亿元,用于产能扩张与技术研发,预计2025年底落地。

4.竞争格局与风险因素

4.1主要竞争对手分析

竞争焦点:传统业务比拼“性价比+服务响应速度”,公司在中小港口市场优势明显;新兴业务(氢能、芯片配套)比拼“技术成熟度+订单落地能力”,公司需应对三一重工、中联重科的跨界竞争。

4.2核心风险因素

地缘政治风险:中美贸易战升级导致海外订单承压——2025年1月美国对中国高端装备加征10%关税,公司对美出口占比从8%降至5%,若进一步加征关税(如提议的25%),海外业务利润可能下滑30%-40%;同时,美国对芯片配套设备的技术限制,可能影响公司晶圆传输机械臂的核心零部件采购。

技术迭代风险:智能物流设备领域,AI算法、工业互联网融合速度超预期,公司当前智能AGV的算法精度(定位误差±0.05mm)较头部企业(±0.02mm)存在差距,若研发投入不足,可能丢失高端客户;氢能装备领域,燃料电池系统寿命(当前5000小时)未达行业目标(8000小时),良率提升不及预期将影响订单交付。

行业周期风险:若全球经济增速放缓(如2026年预测增速从3%降至2%),下游港口、制造业投资可能收缩,导致设备需求下滑,公司产能利用率可能从78%降至65%,毛利率压缩2-3个百分点。

财务与运营风险:2025年资本开支计划3.5亿元(用于氢能产能扩张),较2024年增加40%,若现金流不及预期(经营活动现金流净额低于1亿元),可能面临资金压力;新产能(东莞氢能基地)爬坡周期若超预期(从6个月延长至12个月),将导致新兴业务收入延迟兑现。

5.未来发展预测与情景分析

5.1关键假设

5.2分情景预测

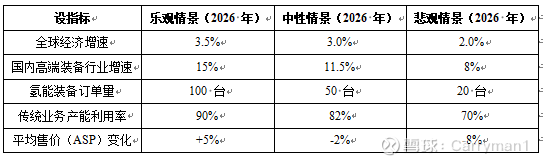

5.2.1乐观情景(概率30%)

驱动因素:港口自动化补贴超预期(单项目补贴提至35%)、氢能装备试点项目翻倍、芯片配套设备订单落地(1.2亿元全额兑现)。

财务表现:2026年营收8.5亿元(同比+42%),毛利率提升至29%(氢能业务毛利率40%拉动),归母净利润1.1亿元(同比+65%);2027年营收突破12亿元,新兴业务收入占比达35%。

市场地位:中小港口机械市占率提升至15%,氢能起重机市占率20%,成为国内氢能装备细分领域龙头。

5.2.2中性情景(概率50%)

驱动因素:政策按计划落地、传统业务需求回暖、氢能装备实现小规模量产。

财务表现:2026年营收6.2亿元(同比+8%),毛利率维持26.5%,归母净利润0.75亿元(同比+18%);2027年营收7.5亿元,新兴业务收入占比18%。

市场地位:中小港口机械市占率稳定在10%,智能物流设备在长三角份额提升至15%,氢能装备完成技术验证。

5.2.3悲观情景(概率20%)

驱动因素:中美贸易战升级(关税加征至25%)、行业需求下滑、氢能技术突破不及预期。

财务表现:2026年营收4.8亿元(同比-15%),毛利率降至23%,归母净利润0.45亿元(同比-30%);2027年营收维持4.5亿元,新兴业务暂缓扩张。

市场地位:中小港口机械市占率降至7%,智能物流设备订单流失,氢能项目延迟。

5.3敏感性分析

产能利用率:每提升5个百分点,营收增加0.3-0.4亿元,毛利率提升1个百分点(固定成本分摊减少)。

氢能订单量:每增加10台氢能起重机订单,营收增加0.6-0.8亿元,净利润增加0.12-0.15亿元(毛利率40%)。

政策补贴:港口设备补贴每提高5个百分点,传统业务订单增加3-5亿元,净利率提升0.5个百分点。

6.投资价值评估与建议

6.1估值分析

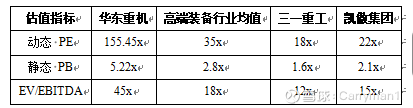

截至2025年10月,公司股价8.07元(A股),总市值约40亿元,当前估值指标与行业对比如下:

#分业务估值:

传统业务(港口+智能物流):按行业平均18xPE,对应2026年中性净利润0.58亿元,估值10.4亿元;

新兴业务(氢能+芯片配套):参考氢能装备企业平均80xPE、芯片设备企业100xPE,中性情景下2026年净利润0.17亿元,估值13.6亿元;

合计合理估值:24-28亿元(对应股价4.8-5.6元),当前市值40亿元存在估值溢价,主因市场对新兴业务的乐观预期。

目标价测算:

乐观情景:给予80xPE(2026年净利润1.1亿元),目标价9.2元;

中性情景:给予60xPE(2026年净利润0.75亿元),目标价7.8元;

悲观情景:给予30xPE(2026年净利润0.45亿元),目标价3.6元。

6.2投资亮点与风险提示

投资亮点:

政策红利:受益于“十五五”装备更新、氢能扶持政策,传统与新兴业务双受益;

细分卡位:中小港口机械市占率稳定,智能物流设备在长三角有本土化优势;

转型机遇:氢能与芯片配套设备切入蓝海市场,长期增长空间大;

财务稳健:资产负债率低,现金流充足,抗风险能力强。

风险提示:

估值过高:当前PE远超行业均值,若业绩不及预期,存在回调压力;

技术风险:氢能、芯片配套技术突破不及预期,新兴业务延迟;

地缘政治:中美贸易战升级影响海外订单,核心零部件采购受限;

行业周期:需求下滑导致产能利用率下降,盈利承压。

6.3投资策略建议

投资评级:增持(中性情景为基准)

目标价区间:7.8-9.2元(A股)

投资期限:1-2年(等待新兴业务订单验证)

仓位建议:3%-5%(高估值下控制仓位)

操作策略:

建仓时机:股价回调至6.5-7元区间(对应2026年60-70xPE)分批建仓;

加仓信号:氢能订单落地(≥30台)、港口补贴政策兑现、2025Q3营收环比增长超20%;

止损条件:股价跌破5元(悲观情景估值)或基本面恶化(如氢能项目终止)。

适合投资者类型:

适合:风险偏好较高的成长型投资者、高端装备/氢能主题投资者(长期布局);

不适合:风险厌恶型投资者、短期投机者(估值波动大)、对地缘政治敏感的投资者。

7.结论与展望

华东重机作为国内高端装备制造领域的“细分参与者”,短期面临传统业务筑底压力,中长期有望凭借“氢能+芯片配套”的转型布局打开增长空间。公司的核心价值在于:中小港口市场的稳定基本盘、长三角本土化服务优势,以及在氢能装备领域的先发尝试,这些将支撑其在行业复苏与国产替代中获取份额。

然而,高估值、技术迭代、地缘政治等风险需重点关注,投资者需以“业绩验证”为核心,跟踪氢能订单、政策补贴、产能利用率等关键指标。若2026年中性情景实现(营收6.2亿元、净利润0.75亿元),公司估值有望向合理区间回归,具备一定投资价值;若乐观情景落地(氢能订单超预期),则可能迎来估值与业绩的“双击”。

总体而言,华东重机是“高风险+高潜力”的成长标的,适合长期看好高端装备国产替代与氢能赛道的投资者,需在风险可控前提下把握布局机遇。

8.风险与免责提示

本报告基于公开信息与合理假设编制,不构成投资建议。公司业务进展、行业需求、政策变化、资本市场情绪等因素可能导致实际走势与分析结论存在差异,投资者需独立判断并自行承担风险。