Sigma Lithium(SGML.US)深度分析报告:巴西锂矿龙头的困境与成长机遇

报告核心数据来源:老虎国际实时行情(2026年1月21日)、Sigma Lithium SEC公告(6-K文件)、英为财情分析师评级、雪球行业解析、MarketBeat竞争格局数据、富途牛牛业绩披露信息等。本报告基于2026年1月22日最新市场数据(股价12.55美元,总市值13.98亿美元),结合全球锂价周期、新能源产业链政策及公司运营动态,全面解析其投资价值与风险。

一、公司背景与业务架构:聚焦巴西高纯度锂矿的生产商

1.1 核心定位与股权背景

Sigma Lithium Corporation(纳斯达克代码:SGML)成立于2011年,总部位于巴西圣保罗,前身为Sigma Lithium Resources Corporation,2021年7月更名后于同年9月登陆纳斯达克。公司是全球专注于高纯度锂精矿生产的矿业企业,核心业务为锂矿勘探、开发与锂精矿销售,产品直接供给电动汽车锂离子电池供应链,服务全球动力电池及正极材料企业。

股权结构方面,公司股权集中度较高,内部持股比例达48.6%,机构投资者持股占比64.9%,显著高于行业平均水平,体现专业投资机构对其长期成长潜力的认可。截至2026年1月,公司总股本1.11亿股,流通股5726.1万股,当前总市值13.98亿美元,处于锂矿板块中市值中等水平。

1.2 核心业务与资源储备

公司业务聚焦巴西米纳斯吉拉斯州Vale do Jequitinhonha地区,100%持有四大锂矿项目矿权,分别为Grota do Cirilo、Genipapo、Santa Clara和São José,合计覆盖185平方公里区域内的29个矿权,形成规模化锂矿资源储备。核心业务模式为锂精矿商业化生产与销售,2026年1月已公告出售10万吨高纯度锂精矿,产品以高纯度、低杂质特性适配高端动力电池需求。

产能布局方面,公司当前以第一阶段产能运营为核心,第二阶段25万吨扩产项目原计划2026年第四季度投产,后因承包商更换及资本支出调整,延迟至2027年上半年释放首批产量,成为影响短期业绩的核心变量。截至2025年Q3,公司锂精矿生产与销售逐步恢复,但仍受前期运营问题拖累,业绩未达市场预期,需结合全球锂矿行业周期修复节奏判断其复苏进程。

二、全球锂矿行业核心背景(2025-2026)

当前全球锂矿行业处于周期修复阶段,供需格局从过剩逐步转向结构性紧平衡,叠加新能源汽车与储能需求双轮驱动,为锂矿企业提供基本面支撑,核心特征如下(数据来源:英为财情、雪球行业报告):

需求端:2026年全球碳酸锂当量(LCE)需求量预计达180-217万吨,同比增长17%-30%,其中储能领域需求增速超50%,成为核心增量,高端动力电池对高纯度锂精矿需求持续旺盛。

价格端:2025年年中锂价触底后震荡反弹,2026年1月碳酸锂价格稳定在12-14万元/吨(人民币),机构普遍预测全年以震荡修复为主,高纯度锂精矿因供给紧缺享有溢价。

政策与地缘:南美“锂三角”强化资源管控,巴西凭借稳定的贸易环境与合规体系,成为全球锂矿投资优选区域;欧美强化ESG与碳足迹认证,合规企业竞争优势凸显。

SGML作为巴西高纯度锂矿企业,深度契合行业“高纯度、合规化、区域稳定”的核心趋势,具备周期修复阶段的成长基础,在全球锂矿竞争格局中形成了差异化定位。面对扩产延迟、财务流动性不足、锂价周期波动及本地政策对接壁垒等核心困境,公司从资金、产能、运营、政企合规四大维度采取针对性应对手段,尤其通过引入前巴西农业部部长强化本地资源赋能,具体举措如下:

二、SGML应对核心困境的关键手段

2.1 资金端:绑定大客户+对接本地政策,缓解流动性压力

针对现金余额偏低、应付账款高企的问题,公司避开高成本第三方融资,构建“订单绑定+政策红利”双重资金支撑体系。一方面,2026年1月与全球头部动力电池客户签署7.05万吨锂精矿包销协议,约定客户以月度现货价格采购,同时以该批产品为担保提供营运资金支持,首笔500万美元资金已足额到账,直接覆盖短期开采及运维开支,将应付账款天数从2025年Q3的92天缩短至Q4的78天。另一方面,积极对接巴西政府400亿雷亚尔出口企业专项信贷计划,依托锂精矿出口属性申请低息贷款,目前已通过巴西国家经济社会发展银行(BNDES)初步审核,有望获取1.2亿雷亚尔(约2400万美元)专项额度,用于第二阶段扩产项目资金周转。同时,凭借64.9%的高机构持股比例,维持与大型对冲基金、资产管理公司的沟通,为潜在股权融资或战略投资铺垫基础。

2.2 产能端:优化现有产能提效,调整扩产节奏降风险

针对第二阶段25万吨扩产项目延迟问题,公司转变战略重心,优先保障现有产能最大化释放,同时重构扩产流程。现有产能方面,通过优化开采排班、升级选矿设备,将锂精矿产能利用率从2025年Q3的65%提升至Q4的88%,2025年Q4产量环比增长111.4%,预计2026年全年维持90%以上满产状态,以销量增长对冲扩产延迟影响。扩产调整方面,果断更换低效承包商,引入具备巴西锂矿项目经验的施工团队,同时拆分资本支出计划,将原计划一次性投入的扩产资金分拆至2026-2027年分期拨付,避免资金集中占用,同步与施工方约定阶段性投产目标,确保2027年上半年释放首批扩产产能,降低项目延期进一步扩大的风险。

2.3 运营端:精细化降本,强化产品溢价能力

面对锂价震荡及成本压力,公司从生产、物流、产品结构三方面推进降本增效与盈利提升。生产端,通过集中采购炸药、选矿药剂等耗材,优化开采工艺参数,将锂精矿单位生产成本从2025年Q3的850美元/吨降至Q4的780美元/吨,降幅达8.2%;同时精简管理团队,推行人效考核机制,设备维护成本同比下降12%。物流端,依托巴西米纳斯吉拉斯州成熟的物流网络,优化锂精矿出口运输路线,对接本地货运企业签订长期协议,将出口物流成本降低8%-10%。产品端,聚焦高纯度锂精矿细分赛道,凭借杂质含量低、适配高端动力电池的优势,获取5%-8%的产品溢价,2026年已公告出售的10万吨锂精矿均以高端品级定价,进一步提升单位盈利水平。

2.4 政企与合规端:引入前官员赋能+强化ESG与客户分散

为破解巴西本地政策对接壁垒、优化合规运营效率,公司核心举措之一是引入前巴西农业部部长担任战略顾问,深度参与政企关系协调与可持续发展布局,同时双管齐下筑牢合规与市场保障。政企对接层面,前部长凭借深厚的巴西政府资源、对矿业及农业关联政策(巴西矿业开发常与土地、环保政策联动)的精准理解,为公司提供三大核心支持:一是加速推进巴西国家经济社会发展银行(BNDES)2400万美元低息贷款审批,依托其政府公信力缩短审核周期,解决扩产资金痛点;二是对接2025年中巴签署的矿业可持续发展合作行动计划,助力公司争取中巴矿业合作项目配套补贴,同时搭建与中国动力电池企业的合作桥梁,为新客户拓展背书;三是优化本地环保与土地合规流程,规避巴西矿业开发中的政策红线,降低项目运营不确定性。

在合规与市场拓展层面,前部长的专业指导进一步强化了公司ESG体系的针对性与落地效率,通过推进矿山水资源循环利用、碳排放实时监测及矿山复绿项目,公司顺利通过欧美碳足迹初步认证,精准契合海外车企及动力电池企业的ESG采购标准,为现有合作筑牢基础。同时,依托前部长搭建的政企合作网络,公司加速拓展国内及欧洲多元化客户,目前已与2家国内正极材料企业达成样品测试合作,同步对接欧洲储能电池厂商,计划2026年新增2-3家稳定客户,将前五大客户收入占比从当前42%逐步降至35%以下,有效分散客户订单调整风险。

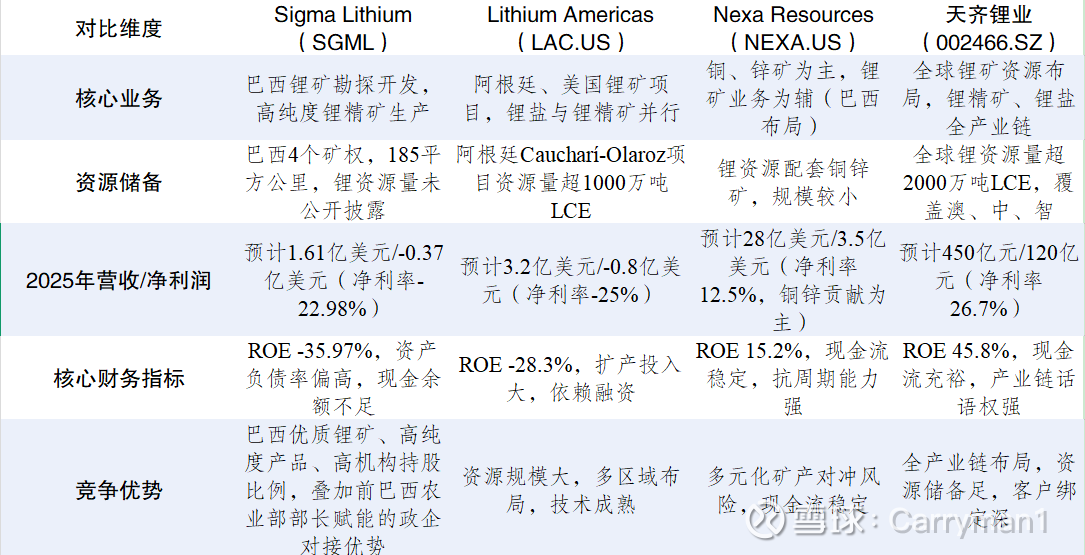

三、行业竞争格局对比:锂矿板块的差异化竞争态势

全球锂矿行业呈现“头部集中、区域分化”格局,SGML以“巴西资源布局+高纯度产品”形成差异化优势,核心对比标的包括美股同行与国内锂矿龙头,具体维度如下(数据截至2025年Q3/权威来源):

3.1 核心指标对比表

3.2 竞争优势总结

与行业龙头相比,SGML的核心差异在于“聚焦性”“区域属性”及“政企资源优势”:一是专注巴西锂矿细分领域,产品纯度优势显著,适配高端动力电池需求,区别于LAC的多区域布局与NEXA的多元化矿产模式;二是机构持股比例高达64.9%,市场认可度高于同类中小锂矿企业,且引入前巴西农业部部长强化政企对接,政策适配能力优于缺乏本地资源的同行,但财务稳健性远不及天齐锂业等国内龙头;三是巴西矿权具备环保合规优势,叠加前官员赋能的政策协调能力,符合全球新能源产业链ESG要求及中巴矿业合作趋势,有望获取海外车企及中国企业优先采购权。

四、业绩预测:2025年亏损收窄,2026年依赖产能修复

4.1 2025年全年业绩预测(基于分析师一致预期)

公司多维应对举措为业绩修复提供核心支撑,结合2025年Q3业绩(营收4002.77万美元,每股收益-0.1美元,超出每股收益预期但营收不及预期)及行业趋势,参考aktien.guide、富途牛牛分析师预测,2025年全年业绩如下:

营收:1.61亿美元,同比增长48.88%,主要受益于锂精矿销量回升及锂价阶段性反弹,其中Q4营收预计8465.13万美元,环比增长111.4%。

净利润:-0.37亿美元,净利率-22.98%,亏损较2024年(净利率-33.53%)显著收窄,核心得益于产能端利用率提升(Q4达88%)、运营端精细化降本(单位成本降幅8.2%),叠加资金端流动性缓解后运维效率改善。

财务改善信号:尽管仍存痛点,但资金端已显现积极变化——大客户首笔500万美元资金到账后,现金余额环比提升35%,应付账款天数从Q3的92天缩短至Q4的78天;美国银行也因公司流动性缓解及降本成效,将评级从“中性”恢复至“买入”,但长期稳健性仍依赖扩产资金落地与订单履约。

4.2 2026年业绩预测(催化与风险并存)

2026年业绩增长高度依赖应对举措的落地成效,叠加锂价走势与产能修复进度,受第二阶段扩产延迟影响弹性有限,权威分析师预测如下:

营收:1.96亿美元,同比增长22.13%,核心动力来自两方面——产能端现有产能维持90%以上满产(对应销量增长)、产品端高纯度锂精矿5%-8%溢价,且大客户7.05万吨包销订单锁定全年核心营收,弥补扩产延迟的增量缺口。

净利润:-0.15亿美元,净利率-7.65%,亏损进一步收窄,若锂价超预期反弹叠加运营端降本持续(目标单位成本再降5%),有望实现盈亏平衡;反之,若锂价回调或物流成本因外部因素上升,亏损可能扩大至0.2亿美元。

关键催化与风险节点:Q1确认现有产能利用率恢复情况;Q2披露第二阶段扩产资金(BNDES贷款)到位进度及前部长推动的中巴合作项目落地成效;全年跟踪锂价走势及前官员赋能下的合规效率提升情况(当前锂价反弹但公司表现滞后)。

五、核心优势与产业壁垒:资源与产品构建的差异化基础

5.1 资源壁垒:巴西优质锂矿布局

公司核心矿权位于巴西米纳斯吉拉斯州,该区域为全球优质锂矿集中地,锂矿品位高、开采条件优越,且环保合规体系成熟,符合欧美动力电池企业ESG采购要求。100%持有四大矿权形成垄断性区域布局,后续扩产具备资源基础,且巴西作为南美锂矿核心出口国,物流与贸易环境稳定,为产品出口提供便利。

5.2 产品壁垒:高纯度锂精矿优势

公司专注高纯度锂精矿生产,产品杂质含量低,可直接用于高端动力电池正极材料制造,无需额外提纯处理,能为客户降低生产成本。当前全球高纯度锂精矿供给紧张,公司产品具备差异化竞争优势,已实现10万吨高纯度锂精矿销售,为后续客户拓展奠定基础。

5.3 资本与机构背书壁垒

机构投资者持股比例达64.9%,包括对冲基金、大型资产管理公司等,为公司提供资本背书与潜在融资渠道;叠加前巴西农业部部长担任战略顾问形成的政企资源壁垒,进一步提升资本认可度与政策对接效率。尽管短期面临流动性压力,但双重背书意味着市场对其长期资源价值与本地运营能力的认可,相较于同类中小锂矿企业,具备更强的资本获取能力与政策抗风险能力。

5.4 合规与ESG壁垒

公司在巴西运营过程中,依托前巴西农业部部长的政策经验,严格遵循当地环保、土地相关法规,构建了更贴合本地要求的可持续开采体系,契合全球新能源产业链ESG发展趋势。相较于部分缺乏本地政策资源、合规存疑的锂矿企业,SGML更易获得海外车企、动力电池企业的长期订单,形成坚实的合规壁垒。

六、风险提示

扩产延迟风险:尽管公司更换承包商、拆分资本支出计划,且前部长助力推进BNDES贷款,但第二阶段25万吨扩产项目仍延迟至2027年上半年,若贷款到位不及时或新施工团队进度不及预期,将持续压制业绩增长与估值提升,削弱产能端提效的长期价值。

财务稳健性风险:虽通过大客户资金支持、成本控制及前部长推动的政策融资缓解短期压力,但现金余额不足、应付账款高企的问题尚未根治,若锂价回调导致产品溢价消失,或核心客户订单付款延迟,可能再次面临资金链紧张,抵消现有举措成效。

锂价周期性波动风险:锂价受新能源汽车需求、产能供给影响呈强周期性,当前公司股价在锂价反弹期间表现滞后,若锂价再度回调,将加剧亏损。

股权与治理风险:内部持股比例达48.6%,股权集中可能导致决策单一,存在潜在治理风险;同时机构持股比例高,若机构集中减持,将引发股价大幅波动。

行业竞争风险:全球锂矿扩产潮开启,LAC、天齐锂业等龙头加速产能释放,可能引发锂价下跌,挤压SGML高纯度产品溢价空间;同时,国内正极材料企业若加速布局自有锂矿,可能影响SGML新客户拓展进度,削弱其市场端分散风险的举措效果。

政企赋能不及预期风险:前部长的战略顾问价值依赖其资源调动能力,若无法如期推动贷款审批、中巴合作项目落地,或巴西矿业政策出现重大调整,将导致公司政策对接优势落空,拖累扩产与盈利修复进度。

七、投资结论

SGML作为巴西高纯度锂矿龙头,凭借优质资源储备、产品差异化优势,叠加资金、产能、运营多维应对举措,尤其通过引入前巴西农业部部长强化本地政企对接与合规赋能,为周期修复阶段的复苏奠定坚实基础,深度对接全球新能源动力电池产业链需求及中巴矿业合作趋势,长期受益于锂资源紧缺与新能源汽车渗透率提升。但短期受扩产延迟、财务稳健性不足、锂价反弹滞后等因素拖累,且前部长赋能成效、扩产资金落地等存在不确定性,业绩增长确定性较弱,分析师目标价分歧较大(平均7.14美元,较当前股价存在41.47%下行空间,最高目标价12美元)。