爱美客做错了什么,锦波生物做对了什么

爱美客的基本面非常好的,Ai财报对它财务评分也是是比较高的,但股价却一直没什么像样的上涨,从2021年到现在已经跌了四年了,从最高的564元,到现在只有183元了。这到底是什么原因呢?今天我不想从正规的财务分析的角度来解释,我想换个角度,看一下这家公司究竟做错了什么。

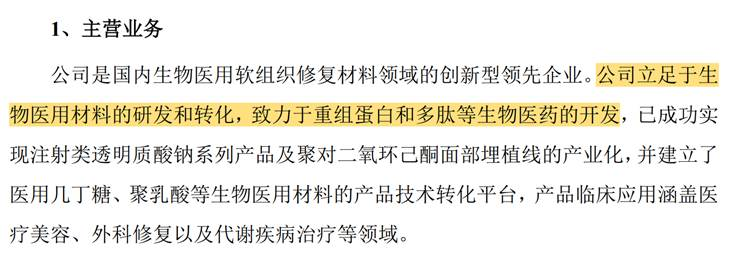

在它2020年在创业板上市时的招股说明书中,在它的主营业务介绍中,它是这么写的“公司立足于生物医用材料的研发和转化,致力于重组蛋白和多肽等生物医药的开发”,并且在新产品研发周期中强调这个胶原蛋白项目从2016年就开始调研,目前处于开发样品阶段。并且在募集资金的运用和未来规划中给出了具体预算,基因重组蛋白研发生产基地建设项目1.6亿,注射用基因重组蛋白药物研发项目3.04亿,两者合计4.64亿,远高于其他研发项目。所以,如果单看招股说明书的话,似乎这公司上市募集资金主要是为奔着重组蛋白的研发来的,而不是为了研究玻尿酸。那么它的研发进展怎么样呢?这个重组蛋白搞出来了吗?

我们打开它2024年的年报,这里面有一个募集资金项目情况,这里面的工程进展显示,基因重组蛋白研发生产基地建设项目的投资进度只有0.19%,累计投入金额只有31万元,同时在项目说明中写到:由于项目的选址、生产方式、投产时间等尚在商议中,基因重组蛋白研发生产基地建设项目尚未开工建设,项目延期到2025年12月。我的娘啊,从上市到现在都已经五年了,这项目都还没有启动,都还没有开工建设。

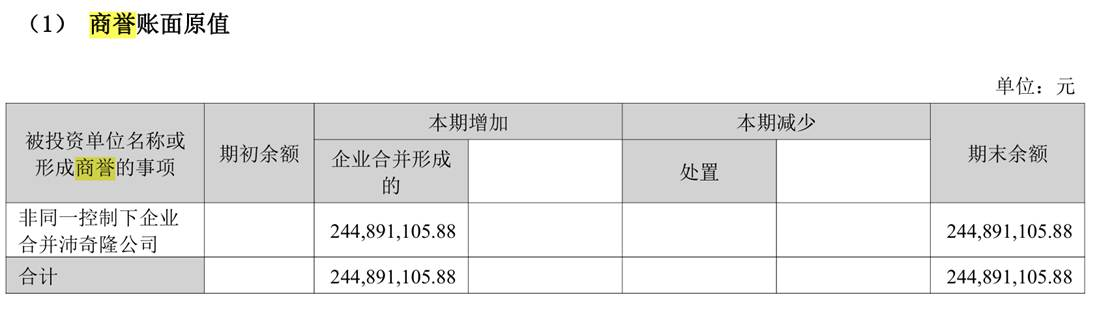

那么这家公司的胶原蛋白研发项目真的就一点进展也没有吗?那你就错了,人家也是有进展的,我们查看它的资产结构会发现,这家公司在2022年之前是没有商誉的,但是从2022年后就多了2.45亿的商誉。

数据来源:Ai财报网aicaibao.com.cn

那么这个商誉从哪里来的呢?可能很多朋友还不明白什么是商誉,这个商誉一般是企业收购活动中才会产生,就是一家公司收购另一家公司,买东西买贵的那一部分钱就会计入商誉。所以,这家公司在2022年肯定收购了什么公司,那我们打开它的2022年年报看一下,果然,在这一年它通过一个子公司收购了一个名叫沛奇隆的公司,而沛奇隆公司主要从事动物胶原蛋白产品的提取和应用,沛奇隆主要产品包括生物蛋白海绵、止血愈合敷料等,此项收购后,公司将探索胶原蛋白产品应用领域的更多市场机会。而据我们了解,它这个生物蛋白海绵由猪皮(或跟踺)提取的胶原蛋白,是一种动物源的胶原蛋白。这就是这个公司在胶原蛋白领域唯一的进展,就是通过收购搞了一个动物源的胶原蛋白。除此之外,这家公司在胶原蛋白上的研发产出几乎是零,没有任何进展。

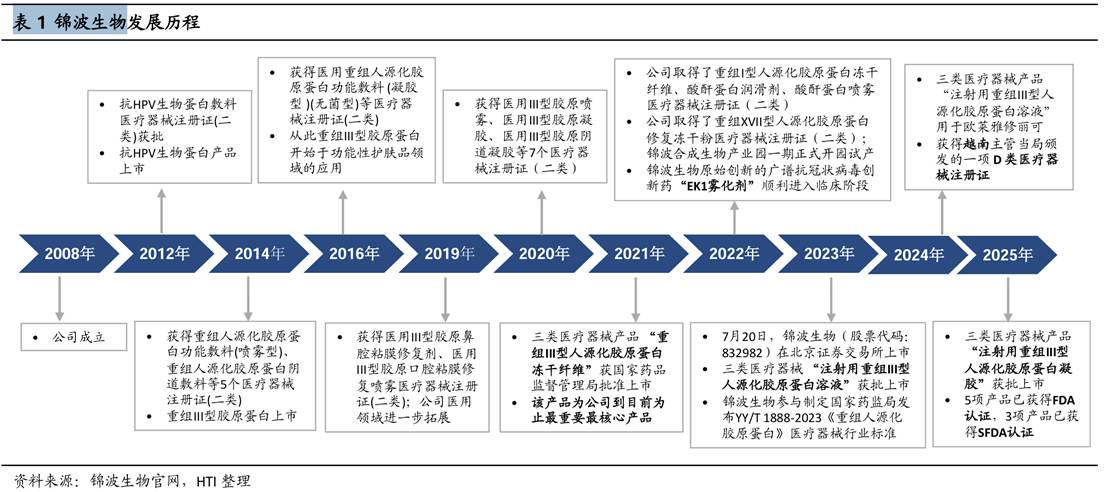

而反观它的竞争对手锦波生物,从2008年成立开始,17年来一直聚焦于胶原蛋白的研发,在2021年拿下全国第一张“重组Ⅲ型人源化胶原蛋白冻干纤维”的三类医疗器械证书,然后又在2023年拿到注射用重组III型 人源化胶原蛋白溶液”的三类医疗器械证书,今年又拿到胶原蛋白凝胶的三类医疗器械证书,从而成为胶原蛋白领域的王者。

所以,我们这么一对比,就能发现,一个是说一套做一套,投机取巧,没有任何进展,然后用动物源胶原蛋白来糊弄股东,一个是非常富有科研精神,坚定不移地走人源化胶原蛋白的路线,最终攻克世界级的科研难题,成为全球同时获得三张三类医疗器械证的胶原蛋白生产其企业。此后它的业绩也迎来了爆发式增长,而爱美客的业绩增速却遇到了瓶颈。

所以,现在你明白爱美客为什么股价一直下跌,而没有什么起色了吗?就是因为它只注重眼前利益,只想通过玻尿酸赚快钱,却没有长远的布局,没有把胶原蛋白的研发重视起来,方向性出了问题,错过了胶原蛋白的盛宴,现在基本就是寅吃卯粮。股东对此非常失望,那么它的股价还怎么涨呢?