聊聊OCS

今日OCS相关标的市场表现亮眼,上个月启动后热度不减,板块基本面更新如下:

1、为什么要重视?

先讲大叙事,OCS交换机是和CPO/OIO并行的终局技术方案选择,可能会呈现双分天下的格局。大客户偏好,谷歌坚定站队OCS,Meta有倒向OCS的趋势,AWS和微软可能对CPO方向兴趣更大(考虑到NV有送样);方案商,NV对CPO和OCS都有布局。

产业进度上,目前CPO方向已进入送样测试阶段;OCS仍有方案之争,3个方案(3D MEMS、数字液晶DLC、直接光束偏转 DLBS)在并行研发,但部署已经在加速。

部署场景比较复杂,概括来讲:1)当前架构(三层架构):TPU→核心交换池→TOR交换机→OCS,OCS承担远距离互联作用; 2)后续演进方向(两层架构):TPU→核心交换池→OCS;3)终局目标:TPU→OCS,最终替代现有电交换机;目前谷歌的集群OCS覆盖率快速提升,但是以第一种方式为主。

2、上周光博会OCS反馈

谷歌Ironwood架构中,使用48个OCS光交换机进行144个cube之间的连接,实现9216个TPU V7芯片互联。MEMS、液晶是展会中看到的较为主流的方案,我们认为这两大技术路径中短期有望齐头并进。

- MEMS技术成熟度和经济成本性较高,代表厂商包括谷歌、Lumentum、华为等,大陆光通信公司可参与MEMS技术方案中的MEMS芯片、光环形器、保偏FAU以及整机代工;

- 液晶方案代表厂商包括Coherent等,在可靠性、使用寿命和端口扩展能力上表现较好,且过去在电信市场WSS有LCOS应用先例,国内厂商可参与钒酸钇晶体供应等环节。

3、OCS市场规模

今年绝大部分OCS都是谷歌MEMS,出货量保守估计15000台,单台价格6万美元,简单测算出25年市场规模约9亿美元,未来有望保持20%的年均复合增长率,基本符合Cignal AI给出的2029年18亿美元左右的市场规模预测。

4、海外厂商布局

- 谷歌:下设自研和外采团队。自研团队专注MEMS方案,Coherent供应环节较多;外采团队尝试所有OCS方案送样,除Coherent液晶产品有小批量实质订单,其他方案都处于接触送样阶段,验证过程比想象的要长。

- 微软:MEMS和液晶两条腿走路,Coherent和Lumentum都有潜在合作机会。

- Meta:MEMS与液晶都在尝试,大概率选择液晶方案。

- 英伟达:CPO承压,未来或推出OCS产品应对竞争

5、谷歌OCS出货量

- 谷歌TPU出货量持续上修,2026年出货量年初至今从250万颗上修至400-500万颗;

- 从TPU v5到2026年即将出货的TPU v7,芯片带宽持续翻倍增长,OCS凭借其大带宽优势,性价比持续提升;

- 配比:谷歌4096颗TPU集群采用48台OCS组网,比例关系为85:1,保守估计2026年谷歌OCS出货量4.7万台。

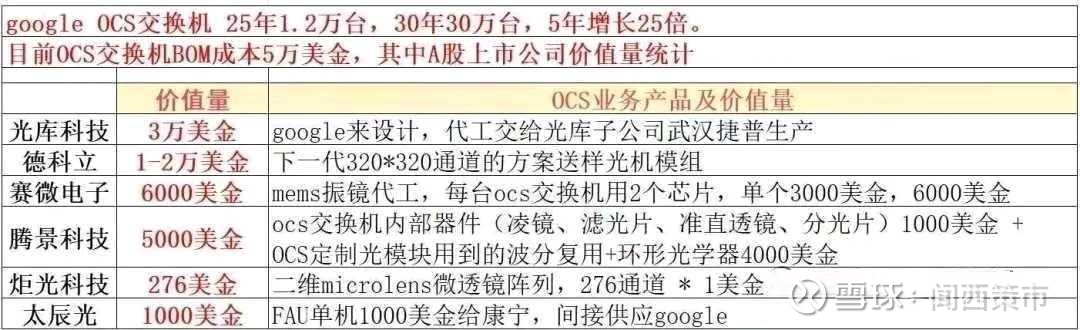

6、相关厂商梳理

1)已经确认进入海外OCS供应链的厂商:光库科技(整机代工、核心光开关),腾景科技、福晶科技(供钒酸钇),光迅科技(供环形器);

2)有潜力进入海外OCS供应链体系的厂商:光库科技、天孚通信(FAU器件),赛微电子、芯动联科(MEMS代工);

3)积极布局OCS的传统模块厂商:中际旭创(子公司Terahop自研硅光子OCS)、光迅科技(自研MEMS产品)、德科立(波导方案通过iPronics间接小批量送样谷歌)

7、谷歌OCS供应链专家解读

Q:谷歌光交换机的种类?

A:⽬前MEMS、DLS的技术路线主导,今年明年OCS订单⾥⾯75%以上都是基于MEMS的⽅案主导的。和公司相关的是Polatis,凌云光为他们做⽣产。

Q:谷歌OCS交换机订单量多⼤?

A:谷歌OCS给Polatis 4600台的订单,订单价格2.5亿美元,单台6.5万美元左右,他分不同端⼝的。平均到1个端⼝500美⾦。

Q:Polatis代工厂商有哪些?

A:Polatis代工,凌云光占60-70%,这个是分期交付的,凌云光新工厂今年已经开始⽣产,从今年到明年⼀直交付。根据TPU的进度交付的。

Q:TPU和光交换机对应关系?

A:谷歌TPU芯⽚指引明年200万颗,每4096颗芯⽚需要⼀个48个 128个端⼝的光交换机。当然还有端⼝的规格还有旗舰产品,576*576的。576的价格端⼝的是128端⼝价格的3-5倍。128端⼝的均价在6万美⾦左右。

Q:谷歌光交换机25年需求量?

A:谷歌26年整体的量指引,Polatis占谷歌20%, Polatis 的订单2.9亿美⾦。2万台的总体需求量。还有其他的厂家,Lumentum、Finisar、旭创、Polatis这四家。

A:Polatis,凌云光是间接的供应商。凌云光在全球代工占⽐只有是2%。 lumentum还处在接洽中, OCS交换机⽅⾯Coherent、思科也在接触。

Q:OCS光交换机MEMS、DLS到底哪个会更占优?

A:MEMS占⽐最高75%左右,DLS 占⽐20%左右, DLC等占⽐5%左右, MEMS这个⽅案是谷歌的核⼼的产品,已经⼤规模部署了。谷歌批量交付了。这个在高端的产品下⾯优势⽐较明显。DVS是⽤了Dricet Light,可靠性高的场景⽐较好。谷歌在⽐较边缘的数据中⼼部署了⼀些。成熟度不及MEMS,也具备⼤规模商⽤条件,谷歌的DLS某⼀些特定场景⽐较好,其他DLC占⽐⽐较⼩,凌云光技术路线是Dricet Lingt。 代工是DLS为主,MEMS也有。

Q:凌云光给Polatis代工的优势?

A:凌云光是国内的做视觉器件,视觉系统。国内做的⽐较领先的。对标康耐视、基恩⼠。光学的能⼒⽐较强。光学技术储备能⼒⽐较强。除了代工以外,光交换机⾥⾯也需要⼀些光纤,光放⼤器、部分的光栅。光传输⼦系统可以供应,有供应链优势。

Q:光模块?

A:部分外包,部分⾃⼰⽣产。泰国基地有光模块⽣产能⼒。OCS配套的光模块的量⼤,部分光模块外采、400G和800G都有。5年将会有800G和1.6T的光模块。这部分产能还没有出来,新的⽣产基地还没有使⽤。

Q:26年OCS交换机收⼊弹性?

A:从谷歌⻆度来看,25年谷歌总产值15亿美⾦,26年22.5亿美⾦,凌云光绑定Polatis,占在Polatis 代工6-7成左右。基本可以算出来22.5亿美⾦*20%*0.6基本Polatis订单2.7亿美⾦,给凌云光的26年预计在⼗亿级别⼈⺠币。

Q:国内光交换代工竞争对⼿?

A:华为、中兴也在做这块。谷歌这块德科⽴给Lumentum代工,凌云光和德科⽴竞争。

Q:FInisar是否有对接?

A:也在对接,其实对Finisar还没有摸透,他们的份额和深度还不是很了解。

Q:太湖工厂?

A:太湖工厂,亚洲总部在苏州,太湖基地 4栋⼤楼,会议楼、研发楼,⽣产⼤楼投⼊使⽤,和OCS相关的产能对外承接的订单⽉产能200台,现在200台,年底到500-600台左右。

Q:FAU是否⾃⼰做?

A:都是外⾯采购。

OCS单机成本拆解及更多深度调研:OCS交换技术当前主流方案及优劣势详解;OCS交换机应用场景及市场空间;目前市场主流玩家及技术推进节奏;相关供应链及对应价值量等。