存储:周期才刚刚开始

大摩最新关于存储的报告,核心要点:AI让NAND闪存突然支棱起来了,而且才刚刚开始。

1、发生了什么?

过去两三年,NAND(手机、电脑、服务器里用的闪存)一直供过于求,价格跌成狗。

结果云服务商(比如亚马逊、微软、谷歌)突然疯狂下单,要拿NAND做AI推理盘的近线SSD(NL eSSD)。

简单说,就是AI模型跑完后,要把海量结果快速存起来,硬盘太慢,SSD刚刚好。于是:

- SanDisk(闪迪)股价一个月涨了近一倍

- KIOXIA(铠侠)涨了75%

- 整个市场都懵了:怎么突然缺货了?

2、这波需求有多猛?

分析师原本预计2026年全球AI相关的NAND需求也就150EB(1EB=100万TB),结果光四家云巨头就已经下了200EB的订单,直接超标。

而且谈判时间提前了半年,往年10月才谈明年订单,今年8月就抢完了。

3、价格会涨多少?

- 2025年Q4,NAND价格预计涨接近10%

- 2026年上半年,预计还要再涨15-20%

- 有厂商干脆暂停报价,等2026年产能分配谈妥再说。

4、中国因素怎么看?

- 长江存储(YMTC)2026年市场份额预计从12%升到15%,但主要供国内,不会打价格战。

- 全球大厂(三星、SK海力士、美光)都主动退出中国低端市场,去做高利润的企业级SSD,YMTC涨价也跟随国际行情。

5、谁最受益?

6、还能涨多久?

分析师画了个早周期的剧本:

- 2025年Q4开始赚钱,2026年爆发

- SanDisk每股收益(EPS)有望冲到10美元以上(现在模型才7块多)

- 如果按过去牛市2倍市净率算,股价还能看到140美元(现在100左右)

7、风险点在哪?

- 云厂商订单吹牛,实际提货砍单;

- NAND厂突然大扩产,2027年又供过于求;

- 机械硬盘(HDD)产能恢复,云厂回去用便宜硬盘;

- AI技术大变,存东西的方式整个换掉。

总结:AI让NAND从白菜价变成紧俏货,现在才刚热身,2026年才是真正的涨价年。关注云厂商订单、厂商业绩发布会,以及扩产新闻,一旦扩产潮出现,就是撤退信号。

报告正文:

我们相信,我们仍处于一个更具持续性的NAND上升周期的早期阶段,潜在的上行空间来自定价权、新客户拓展以及传统需求的恢复。我们在本文中回应了近期AI NAND研究之后围绕该主题的关键争议。

一场令投资者措手不及的风暴。在经历了2-3年的供应过剩和需求疲软后,云服务商(CSP)对AI推理订单的激增让许多投资者感到意外(NAND——AI时代终于降临NAND)。SanDisk本月累计上涨95%,KIOXIA上涨75%,显著跑赢SOX指数(+10%),投资者纷纷回补空头头寸。尽管我们接触的大多数投资者都承认AI带来的结构性利好,但当前的争议焦点在于:这一趋势的可持续性、资本支出上行空间、NAND价格走势以及当前估值是否合理。

资本支出:我们的美国半导体设备分析师Shane Brett最近将2026年NAND WFE(晶圆制造设备)预测上调至138亿美元——仅低于其牛市情景下的150亿美元。尽管这预示着前景更加乐观,但他认为资本支出的恢复可能略有滞后,因为制造商仍将资本配置重点放在DRAM上。近期存储器价格的改善也提升了2026/2027年存储器资本支出预期。基于修正后的预测,Shane Brett将AMAT评级上调至“增持”,将LAM评级上调至“持平”,并将KLA评级下调至“减持”。

估值:我们的日本半导体分析师Kazuo Yoshikawa认为,基于2027财年预期每股收益的7.2倍市盈率(较存储器厂商历史中枢市盈率8倍折让10%)仍是KIOXIA合理的基础情景公允价值。其牛市情景目标价为8.0倍市盈率。对于SanDisk,我们的美国半导体分析师Joseph Moore认为,2倍未来12个月每股账面价值(140美元)是一个合理的上升周期估值目标。在盈利方面,他认为公司有望实现每股收益(EPS)超过10美元的盈利潜力,如果数字继续上升,这将足以支撑股价,因为投资者认为我们正处于一个持续NAND上升周期的早期阶段。过去几年中,我们看到SanDisk的每股收益曾超过20美元。鉴于AI驱动的超级周期,我们最近上调了三星电子和SK海力士的目标价,分别给予2.1倍和1.2倍的2026年预期市净率,表明我们对商品周期和AI总可服务市场(TAM)均持乐观态度。

股票影响:我们认为,我们仍处于一个持续NAND上升周期的早期阶段,未来可能还有更多上行空间,来自定价谈判、新客户拓展以及传统需求恢复。KIOXIA和SanDisk仍是我们NAND超级周期主题下的首选标的。SK海力士和三星电子也有望受益于整体存储器商品周期的走强,因为高带宽存储器(HBM)谈判尘埃落定。我们也看好模块制造商,如Longsys和Phison,因为它们将受益于更好的商品NAND环境。

Q&A

【周期】

Q: 为何此前市场并未预期订单规模?其中有多少是真实需求,而非重复下单?

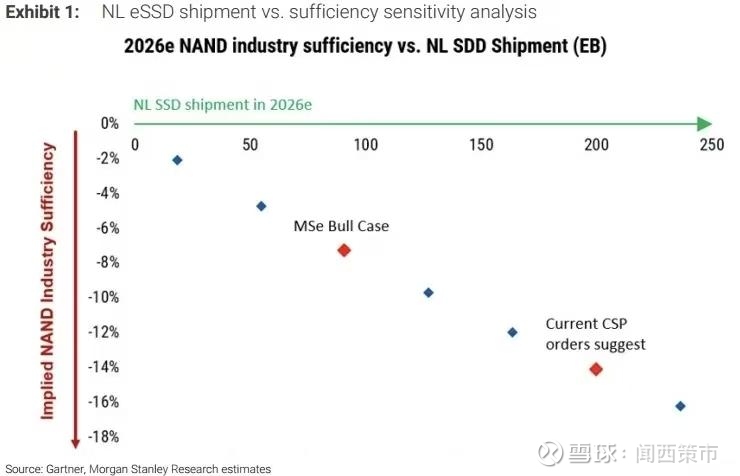

A: 在正常的季节性节奏下,次年订单的谈判通常于10月或11月启动。然而今年,云服务商(CSP)因预期AI推理需求及HDD供应紧张,提前启动了谈判。AI相关需求——剔除中国后约150 EB——与我们的基础情景基本一致。比预期更快的是近线SSD(NL eSSD)订单量,四大客户合计已约200 EB。现阶段重复下单确需警惕,NAND供应商亦保持谨慎。正因如此,我们将2026年位元供应增速由17%上调至21%(基于最新美国WFE模型),牛景仅假设NL eSSD出货90 EB,便已意味着2026年供应缺口7%。若订单再上修,供应商议价能力将更强。

Q: 存储行业资本支出预期如何?

A: 存储基础情景正向牛景靠拢。在最新WFE模型更新中,我们把2026年DRAM WFE基础预测调高至349亿美元——几乎与牛景350亿美元持平;NAND WFE预测升至138亿美元,略低于牛景150亿美元。尽管DRAM价格走强可能带来更激进的DRAM资本支出,NAND资本支出回升或相对滞后,因厂商仍保持资本纪律并继续向DRAM倾斜。详见《半导体设备:3Q25中WFE更新,基础情景贴近牛景》。

Q: 2026上半年NAND价格走势如何?

A: 我们观察到2025年第四季度NAND合约价正逼近双位数上涨,部分供应商已暂停报价,待2026年生产配比更清晰。我们预计2026年初混合价格将再涨15-20%。

Q: YMTC对NAND供应影响几何?

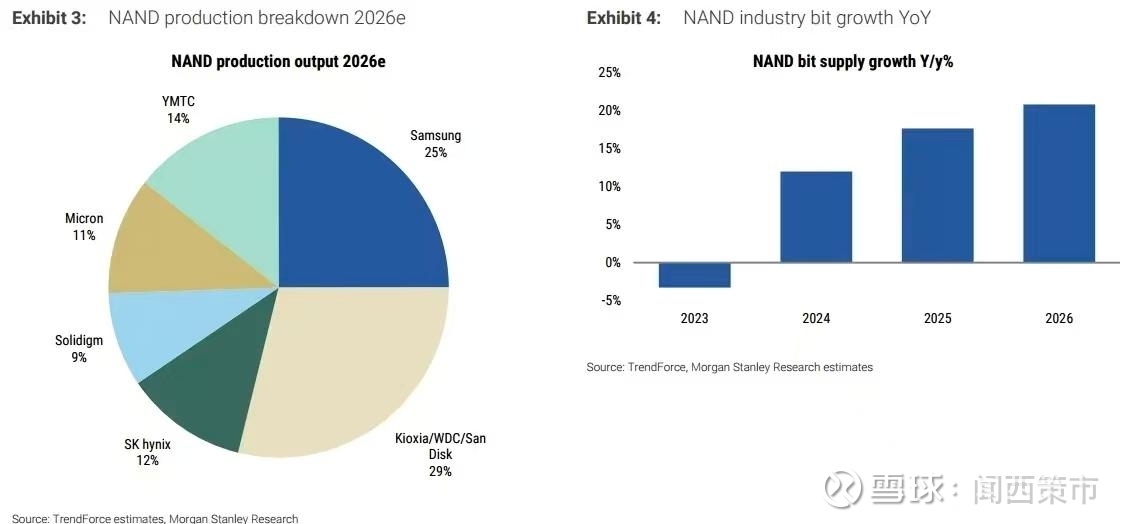

A: TrendForce估计,YMTC全球NAND供应占比将由2025年12%升至2026年15%。我们认为YMTC仍主要服务中国内需,因多数国际同行已策略性退出中国消费级市场、聚焦高毛利企业级。增量3%供应明年不会实质扰乱全球供需。定价上,YMTC历来被动跟随,我们预期其不会掀起价格战。

Q: 哪些因素可能打断当前NAND上升周期?

A: 四大风险需关注:1) NL SSD产品仍在谈判,任何认证延迟或定价错位均可能导致CSP订单低于预期;2) 绿地资本支出激增或令2027下半年供应过剩;3) HDD产能显著扩张将降低NL SSD替代紧迫性;4) AI技术突破根本改变基础设施及存储部署,需求结构生变。

【KIOXIA】

Q: 据Joseph Moore,超大规模厂商因AI投资及HDD短缺已大幅追加eSSD订单,近几周NAND市况显著改善,KIOXIA是否也感受到同等强度需求?

A: 8月集团电话会上,KIOXIA表示,与超大规模厂商的年度存储谈判通常10月启动,而明年谈判已提前开始,显示需求旺盛(详见《KIOXIA集团:我们的电话会要点》,8月13日)。

Q: KIOXIA合理估值是多少?

A: 我们基础目标价3900日元,对应2027财年预期EPS的7.2倍,较存储厂商历史中枢8倍折让10%,反映其纯NAND高杠杆属性。牛景目标价5200日元,基于牛景EPS的8.0倍,假设出货量更高、ASP更稳。

Q: KIOXIA公司特定风险有哪些?

A: 1) 大股东若大规模二次配售,股价或承压;2) 日元升值(我们测算日元兑美元升值1元,年营业利润减少约60亿日元);3) NAND供需若恶化,因股东权益低、财务杠杆高,股价下行空间显著。

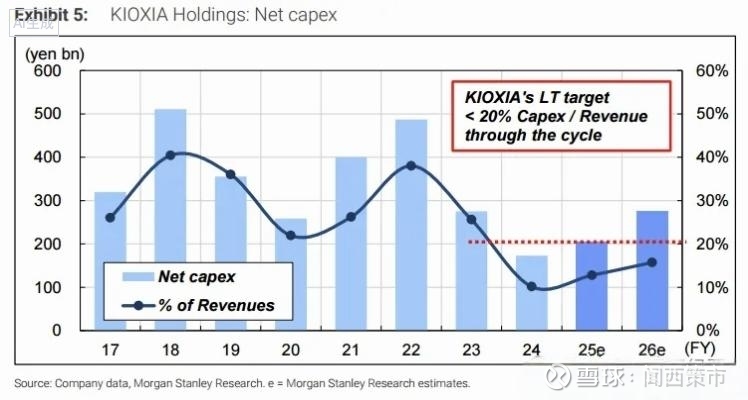

Q: KIOXIA资本支出展望?

A: 2026财年我们预计总资本支出2800亿日元(同比增540亿),主要用于向BiCS-8工艺迁移;2027财年预计3000亿日元。净资本支出(扣除政府补贴及资产出售收入)将明显低于公司长期目标营收占比20%。

【SanDisk】

Q: SanDisk在企业级份额较小的情况下能捕捉到多少近期上涨机会?

A: 自我们将SanDisk列为首选以来,被问得最多的问题便是其在回暖的企业级市场中具体营收机会。我们认为,SanDisk需在中长期提升eSSD市占率;目前eSSD仅占其位元出货量约13%,而行业约三分之一。此缺口导致近期上升周期中其营收表现落后。鉴于未来数年大部分位元增量将来自企业级,缩小差距至关重要。但短期来看,SanDisk业绩更依赖eSSD以外市场,尤其是消费级,该领域对涨价的杠杆较小。

我们并不因此看淡投资逻辑。我们承认主流PC及移动需求仅属温和,终端单位增长年叠加关税阴影确实不利。然而eSSD需求极为强劲,且SanDisk并非唯一在高阶QLC产品上准备不足的厂商。整体NAND似乎供应不足,将普升价格与出货量。TrendForce最新Q4/Q1预估显示,SanDisk具领导地位的客户端SSD与eSSD价格趋势一致。

Q: SanDisk明年能在企业级改善多少?

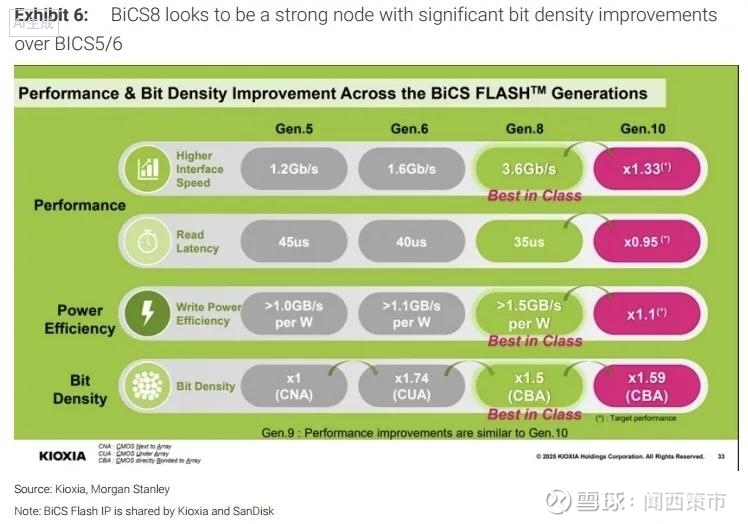

A: 基于BiCS8的新eSSD产品推出将是其企业市占提升的关键催化剂。但纸面规格虽强,能见度仍有限。目前SanDisk两条产品线准备放量:一条面向计算型负载,已通过一家超大厂认证,正进行第二家认证;另一条面向高容量应用,刚进入认证阶段。在此前提下,我们基础情景假设2026年SanDisk将实现强劲增长,受益于市场扩张及更深渗透超大厂。

值得注意的是,现任管理层正积极争取该领域份额。KIOXIA的更佳表现表明BiCS技术本身并非SanDisk瓶颈,执行BiCS8产品有望带来显著上行。质疑者指出SanDisk历史上在企业级惯于“说多做少”,此点自WD收购以来便存在,进展确低于预期。但我们仍视企业级强劲需求为整体NAND而不仅是领先厂商的驱动力。

Q: SanDisk盈利能力的牛市情景如何?

A: 盈利端,SanDisk短期面临两大毛利逆风:产能利用不足费用及启动成本,合计约7000万美元,拖累Q3 EPS约0.50美元。我们预计Q4产能利用不足基本解决,仅余少量启动费。部分投资者担心剔除上述费用后每位元成本仍无下降,并对我们模型中2026年COGS/EB下降17%的假设提出质疑。

但我们认为多项因素支持该降本幅度:首先,向BiCS8转换是核心动力,该节点位元占比预计由目前中个位数升至未来四季度40-50%。虽难以精确量化,但部分材料显示位元密度提升50%。粗略而言,若一半产量成本降50%,整体成本降幅约25%,方向支持我们的假设。其次,分拆前长期模型目标年降本15%,故17%并不过分。此外,当前产品多仍基于BiCS5,BiCS6较浅,为改进提供更高基数。综上,我们2025年预估为与去年持平,2026年迎头赶上;剔除一次性费用后,2025年每位元成本实际降约5%,使2026年同比17%降幅在正常化基础上约14%。

Q: 对股价意味着什么?

A: 随着价格改善,我们预计盈利将快速释放,尤其Q4及2026年更显著。叠加前述每位元成本下降,我们清晰看到每股收益超10美元(约每季2.5美元)的路径,对应约22亿美元营收、40%毛利率。当前模型盈利峰值略低于该水平,但已含2026年价格下滑,故即使成本假设激进仍具上行空间。股价100美元下,除非盈利能超10美元,否则估值不便宜,而我们认为这一概率极高。鉴于AI需求及供应扰动等驱动因素可能持续,当前仍处上升周期早期。

账面价值提升同样关键。目前账面价值92亿美元,每股63.5美元;我们预计2026年中增至约70美元,按历史上升周期2倍市净率测算,估值约140美元。换言之,若基本面继续改善且投资者认知由“晚期”转为“早期”,则上行空间仍大。历史上SanDisk曾在上升周期实现EPS超20美元。