海风拍卖超预期

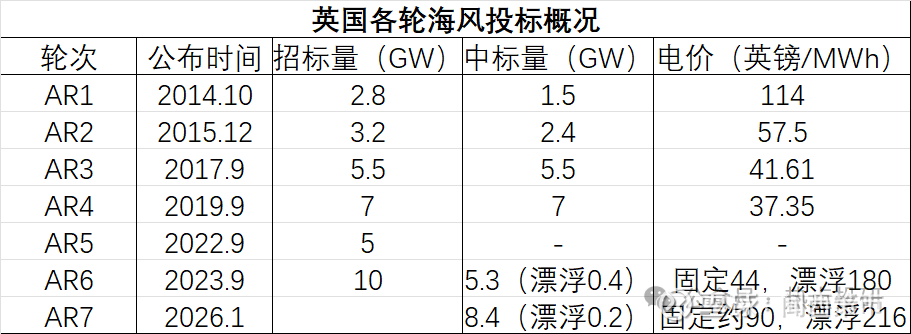

事件:1月14日,英国第七轮海上风电拍卖(AR7)结果公布,拍卖容量8.4GW超市场预期(此前预期5-6GW),为近2年订单及28年后装机持续增长打下基础,打消市场悲观疑虑。

1、预算上调一倍、成交量创历史新高:

AR7拍卖量达8.4GW,较AR6的5.3GW增长58%,成为欧洲历史上规模最大的海风拍卖。其中,固定式海风8.2GW,执行电价91镑/MWh,同增14%;漂浮式海风0.2GW,执行电价216镑/MWh,同增11%。

25年12月19日,英国政府临时上调AR7固定式海风预算,从9亿英镑大幅上调至17.9亿,上调近一倍。由于AR6的预算为11亿英镑,此前市场预期AR7拍卖量少于AR6,在5GW以下。本次预算的上调和8.4GW的拍卖结果,均超出市场预期。

2、英国海风26-30年装机预期达到16.8GW:

22~24年,英国AR4~6,拍卖量分别为7.0GW、0GW(AR5流拍)、5.3GW。其中,AR6的5.3GW中有1.6GW为二次参与拍卖的项目、2.4GW的Hornsea 4项目取消,导致22~24年间,英国实际新增项目容量仅8.4GW,这批项目规划在26~28年之间投运,在获得CfD后基本完成了管桩、海缆的招标,其中最快的Moray West项目已经部分并网,Inch Cape项目也已启动海缆敷设。

本次AR7直接新增了8.4GW的项目容量,接近22~24年累计新增项目量,英国海风项目储备翻倍。本次拍卖项目的规划并网时间在28~30年之间。至此,26~30年间规划并网的项目达到16.8GW。

此外,第八轮拍卖AR8,在2025年12月16日已经被宣布将在2026年夏季展开,已有官方网页发布。值得重点关注的是,AR8 计划引入Other Deepwater Offshore Wind(ODOW)这一新的技术方向(与漂浮式、固定式差异化技术路线),凸显出了对深远海海风的密切关注。

3、装机节奏:

AR7中标项目大多计划在2026-2027年做出FID,并在2028-2030年并网。这意味着2028-2030年将是英国海风的交付大年,交付量将进一步超过2026-2027年,打消市场对于2028年后欧洲海风装机下降或不增长的疑虑。

我们预计26-28年欧洲年均新增7GW左右海风(前3年约为3GW/年);预计29、30年均装机有望达到10-12GW,需求再上台阶,从此轮英国海风AR7拍卖结果来看,这一判断的保障程度显著增强。

4、从中标业主和项目来看,固定式项目包括:

1)RWE(莱茵集团)拿下近6.9GW的合同,是最大赢家,中标项目包括NorfolkVanguardEast&West、DoggerBankSouth、AwelyMôr

2)SSERenewables拿下1.4GW合同,中标项目BerwickBankB

漂浮式项目包括:Erebus(100MW),开发商为BlueGemWind;Pentland(92.5MW),开发商为CIP。

5、供应链分析,重点关注:大金重工、海力风电、Cadeler、明阳智能

英国AR7拍卖结果公布会进行供应链招标&定标(预计26、27年进行),与中国供应链密切相关。

1)大金(固定式、漂浮式):大金重工与业主RWE和SSE项目均有合作,尤其和RWE在德国NSC项目和丹麦Thor项目上均有大单获取,预计后续大金与RWE在此轮拍卖项目合作的可能性很大;此轮Erebus、Pentland漂浮式项目为大金后续漂浮式投标带来潜在订单机会。

2)海力(导管架):BerwickBankB项目基础采用导管架,关注海力潜在的订单获取机会,海力从导管架市场切入欧洲海风,目前该项目在投标阶段。

3)Cadeler(安装):作为在欧洲海风安装市场占据40%份额的龙头,将直接受益于行业高景气度(Beta),当前估值具有较高性价比。

4)明阳智能:已投标此次成交的Dogger Bank South项目(3GW)风机。25年公司投资15亿英镑,在英国本土建厂,中标预期增强。

6、国内厂商订单有望迎来大规模落地

我们认为,此次英国项目的大规模启动,预示着这批项目的供应链订单有望开始落地。虽然市场重点关注度的MM项目未能入选,但其他项目订单也将带动国内需求。目前,除了签署的部分项目外,后续众多项目有望加速启动风机、海缆、基础招标,预计2026年将成为欧洲海风订单大年,众多公司有望实现0-1突破,且大幅带动27-30年业绩。

7、除风电主业外,近期风电各环节头部企业商业航天布局取得重大进展,有望开辟第二成长曲线

目前风电头部企业主要聚焦布局商业航天火箭、卫星等核心环节,且已取得重大进展,预计部分企业26年有望实现业绩兑现,相关公司更新如下:

1)金风科技:公司早在2018年就参股蓝箭航天(核心资产;中国版Space X),通过江瀚资产持股蓝箭4.14%(截至目前)。蓝箭航天目前正在积极推进科创板上市(IPO已受理),有望成为商业航天第一股。

2)明阳智能:公司的股东明阳集团控股德华芯片。德华芯片是国内砷化镓降本做的最好的企业,其CEO是蓝箭航天联合创始人出身。目前德华芯片的太阳能电池已成功供应星网和千帆。同时,公司成立明阳薄膜子公司,并搭建运营100MW钙钛矿中试线,推进GW级量产产线筹建。钙钛矿/硅叠层太阳能电池实验室效率达31.12%,成果发表于国际顶刊,刷新实验室效率记录。

3)泰胜风能:公司目前已成立泰胜航天子公司,核心骨干是航天八院出身。同时,公司规划投资1+亿元在江苏东台建设60套火箭贮箱产能(1套贮箱250-500万,1个火箭要用4套贮箱),预计26年上半年开始生产。目前行业内成熟的火箭贮箱产能偏紧,公司已突破某头部客户(26年会出货),另一家头部客户也已将图纸给到公司,其他几个头部客户也正在洽谈。此外,公司的控股股东广州凯得在商业航天产业链有广泛布局。公司目前将火箭贮箱作为重点战略布局,后期不排除会布局其他商业航天产品。