涨价开胃菜

1、近期化工小品种异动,包括炼化副产物、染料等。

去年到今年,化工行业板块资金流入较多,大白马在前段时间有了显著的估值提升,市场开始寻求化工内部补涨的标的。

化工每年3-4月都会有炒涨价的需要,今年也不例外。近期涨价品种涌现,今年化工品的涨价品类比去年多一些。在整体化工资金多,叠加市场对走出通缩有更强预期的背景下,涨价股的动量需要关注。

大品类的反转可能需要看下半年,但是小品种纷纷异动本身就是周期反转的征兆。

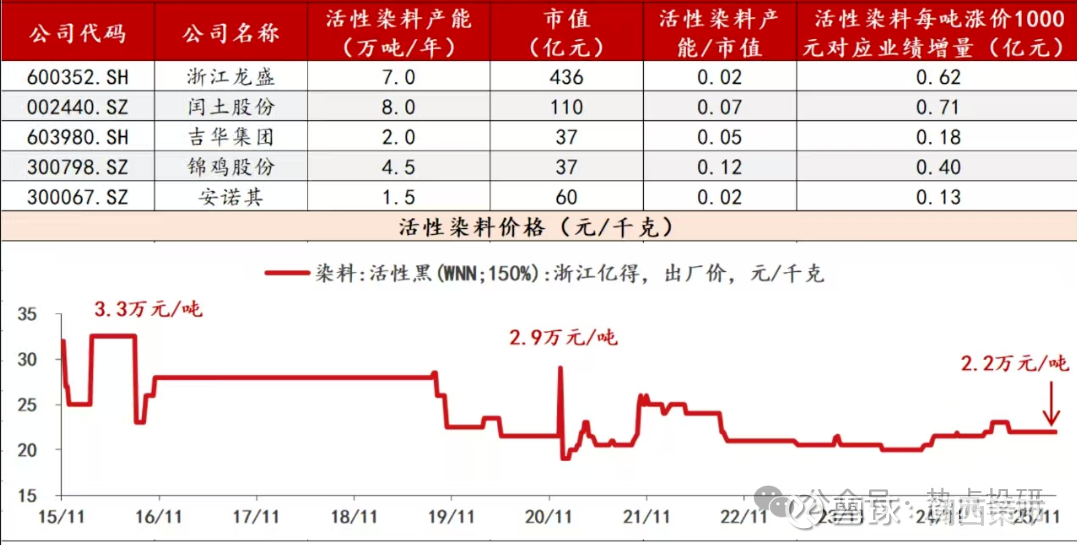

2、8日浙江龙盛进一步上调大部分分散染料的出厂报价2000元/吨,随后闰土、亚邦、福莱蒽特等跟涨。

前期根据百川,当下分散黑ECT300%市场价格在19元/公斤,较月初均价上涨2元/公斤。活性黑WNN150%市场均价在23元/公斤左右,较月初均价上涨1元/公斤。分散染料中间体还原物价格已从去年的2.5万元/吨飙升至目前的5万元/吨。

染料终端需求为纺织服装,全球消费平稳增长。近年格局优化,集中度高,国内CR5有70%左右,龙头自备产业链一体化,尤其是中间体,主要集中在龙头手中,有很强的定价权,在反内卷背景下,有一定默契。

历史上,分散、活性染料高时价格达5万元/吨以上,当前染料价格仍处于底部(2万元/吨左右),潜在空间大。涨价历史上龙头具有较强话语权(如13年专利和解),中间体供应往往扰动驱动产业链价格上涨(如环保趋严时期产业链价格提升)。

3、此轮染料涨价核心催化是原材料还原物涨价带动,因此分散染料弹性最大。

核心不在于还原物的价格弹性,而是通过还原物的价格来影响分散染料价格,龙头企业的诉求变化是最重要的关注点。

按照分散染料对还原物单耗计算,还原物从2万涨到4万,对分散染料成本影响仅约1000左右。后续分散染料涨价幅度将远超原材料成本上涨。

从染料两次历史大行情看,虽然都是原材料带动,但弹性都出在染料端,原材料成本上涨对利润的影响非常小。

还原物历史高点10w,目前5w价格已有成交,最新报价7w,大概率此轮破历史新高;按照还原物涨价10w幅度计算,分散染料至少提价1w,真实情况大概率会超过该幅度。

4、另一个还原物——染料中间体【间苯二胺】开始提价。

龙盛和闰土调研最新反馈:染料中间体已经开始全面提价,除市场关注度较高的还原物外,染料最关键的中间体间苯二胺也开始提价。

近日,间苯二胺价格从1.2万元/吨上涨到1.5-1.6万元/吨,提价3000-4000元/吨。历史上,间苯二胺常态价格为4-5万元/吨,历史高点10万元/吨以上(321爆炸),而连续几年的染料低谷,间苯二胺打到了一万多的成本价。我们预计本轮染料周期,核心中间体间苯二胺的价格会持续上行。

弹性:产能方面,浙江龙盛8万吨、华尔泰2万吨(公开数据),假设间苯二胺回到4-5万元的常态价格,弹性巨大。

此外,昨日山西爆炸有望引发全国硝化装置检查,打击地下工厂,间苯二胺有望受益。

5、目前提价只是开胃菜,节后下游开工才是提价的核心时点。

还原物:已由前期低点2.5万元/吨上涨至目前7万元/吨,此轮大概率破前高10万元/吨。

分散染料:近期主流分散黑品种已累计上涨5000元/吨,当前主流价格约2.1万元/吨,历史高点近5万元/吨,此轮有望冲击3万元/吨。

下游需求:染料在下游成本占比极低,印染厂更看重自身订单的稳定性,26年纺服需求本就景气向上。节前周末染料头部企业挺价态度坚决,将加速节后下游印染厂拿货迫切性。

提价节奏:目前只是开胃菜,节后下游开工前拿货时序幕将正式拉开。

预期差:1)还原物只是第一张牌,间苯二胺、六氯、六溴等中间体价格仍处底部,头部企业可以打的牌还有很多;2)活性染料有望补涨。

5、为什么看好此轮染料涨价的持续性和高度?

正如柠檬醛之于VA,还原物优异的供给格局决定了其行业协同一旦达成,下游染料格局将被瞬时优化,原材料供给的不足或价格压力将迫使染料迅速进入供需紧张状态。历史上柠檬醛扰动带来VA价格曾上涨超过10倍,染料属性与维生素趋同,下游对其价格敏感度低,此轮高度值得期待。

头部企业态度的坚决,一体化叠加规模化带来的价格掌控力,将给此轮涨价持续性提供最坚实的支撑。实际上据我们统计,浙江龙盛与闰土股份的染料产量占比国内已接近50%,价格掌控力强,中间体涨价是手段,染料涨价才是目的。此轮中间体协同性的建立将使得中小企业被迫收缩货源,难以冲击此轮涨价持续性。

涨价后是否会有新的中间体供给冲击?我们认为很难,这一方面来自多年的价格战已清退大量中小产能,目前格局高度集中,且还原物的品质将较大程度影响染料品质,另一方面来自还原物生产工艺中涉及到的硝化及加氢环节危险性较高,重启需漫长审批。

6、分散染料和艳蓝专家交流要点2.7

1)染料当前全行业从生产厂家到客户库存都比较低,过去几年客户买涨不买跌,导致库存很不健康的低。价格开始涨起来之后印染厂开始补库存,很多产品已经卖断货了,春节之后的供需大概率会更紧张。节前分散染料应该会再提一次价格,预计幅度 10%。

2)艳蓝染料是偏鲜艳的蓝色印染需求会用,品种比较小。之前厂家比较这几年陆续关停,目前仅剩海翔药业旗下的前进化工和浙江龙盛有产能,中间体自制有成本优势,从而在过去几年的残酷竞争中淘汰了其他小厂家。现在海翔产能大约 1.5 万吨,龙盛大约 0.5 万吨。

3)艳蓝价格现在飙升至 18 万/吨,涨价开始于25年年底,8 到 15 万一步跳涨,现在拿货价提到 18 万。行业库存偏低,下游仍在补货,春节后开工率提升,拿货需求上升,行业内预期节后至少再提一次价格,BOM占比只有个位数,还不如助剂高,因此客户接受度还可以。

4)艳蓝缺少可靠的替代品,真要替代需要多个品种调制,印染也要改整个配方。2021 年艳蓝涨到接近 25 万/吨,下游印染厂调制替代品反而影响了良品率和品牌形象,从而被淘汰出了市场。预计在 30 万以内还不太会考虑调制替代品,得不偿失。

5)染料行业很难碰到像现在这样龙盛、闰土、吉华等企业一致达成默契,行业老大龙盛的挺价意愿非常强,带动全行业涨价。过去几年大家苦日子过得比较久,也熬死了很多小厂,有了涨价的时机和基础。尤其是活性艳蓝的供给更集中,从而成为目前染料市场涨价最迅猛的品种。