风起青萍、正奇合一——持仓股2025年半年报之恩华药业

恩华药业是国家定点麻醉及精神药品生产基地,是国内唯一一家专注于中枢神经系统药物研发和生产的上市企业,拥有独家上市品种7个,首家上市品种15个,市场占有率全国第一的产品29个,亿元以上品种9个。作为持仓股中第一个发布半年报的公司,刚刚过去的半年,恩华发生了什么?

一、研发进展

上半年研发投入3.95亿元,同比增长24%,净增量7600万元,这些增量一半进了研发费用,另一半进了开发支出。研发人员936人,较年初增加25人,奇怪的是硕博士反而少了17人。

从效果看,研发产出还不错:

1、创新药方面。目前管线在研项目17个,比上年末增加3个。

(1)最为重磅的是一类新药NH600001乳状注射液,去年下半年完成了3期临床,今年6月份成功申报NDA生产。预计未来销售能达2亿,且看下半年能贡献多少营收。

(2)用于治疗阿尔茨海默症的新药Protollin鼻喷剂,去年I期临床,今年上半年在美国完成了I期临床,安全性良好。

(3)精神科有两款药完成了2期临床,另有两款进入了2期临床。

2、仿制药方面。目前管线在研项目48个,比上年末少了4个。

麻醉类有5个品种申报生产,精神类有1个品种获批生产,另有7个项目开展一致性评价,其中氯氮平口服片通过一致性评价。

记得2018年以前关注恩华的时候,哪怕是地佐辛、右美等某款仿制药过评、上市,那都是天大的喜事。七八年后的今天,投资者对仿制药的进展已经基本不关注,焦点全在创新药管线上了。恩华的创新药研发不仅数量持续增长,而且形成了临床前—临床中—获批生产—营收放量的完整梯队结构。从恩华身上,可以窥见近年来中国医药医疗市场改革的巨大进步!

二、产品结构变化

麻醉、精神、神经仍是公司的三大品类。与上年末相比,最大的变化是神经板块高速增长,体量由8000万元增长到1.66亿元,占比由2.9%提高到5.5%,主要是独家代理品种安泰坦快速放量所致。

三、财务指标变化

1、营收。上半年营收30亿元(15+15),同比增长9%。跟踪10年来,除了2020年的大幅下滑和2021年的报复性反弹,其余每个季节的增速都在10%左右,真正是稳如老狗。

2、利润。上半年净利润7个亿(3+4),逐季环比增长,同比增长11%。上面提到,增加的研发支出中有3000多万进入了研发费用,如果把这个还原,实际利润增速在15%以上。这么多年来利润增速一直略高于营收增速,主要是受低净利率的医药商业板块影响。

3、毛利率。网络上这么多年来一直有担心集采冲击的声音,但从上半年看,恩华营收增长、成本下降,毛利率75.2%反而创下近3年的新高。数据面前,这种“反思怪”应属多虑了。

4、现金流。这是半年报发布后备受关注的指标。一是经营活动产生的净现金流仅4.9亿,比净利润少了2.1个亿,净现比仅70%。考虑到销售商品收到的现金31亿高于营业收入,净现比偏低大概率是生产备货的原因,个人觉得不足为虑。二是应收账款从期初的15.8亿元增加到17.5亿元,营收的一半以上是纸面数字。但也要看到,其中有17个亿的账期在一年以内,账期一年以上反而是减少的,个人觉得值得跟踪关注,但没必要担心。

四、股东变化

在2022—2024年的漫漫熊市中,多数股票价格腰斩甚至打两三折,恩华却逆势一枝独秀,股价累计涨了3倍。去年上半年是股价巅峰,也是股东人数最低点。随后股价一蹶不振,股东人数也沿着1.96万—2.12万—3.35万—4.36万的轨迹急剧增加一倍多。今年上半年,董事长增持,人寿保险和社保基金新进,现在可能来到了由增转降的拐点。

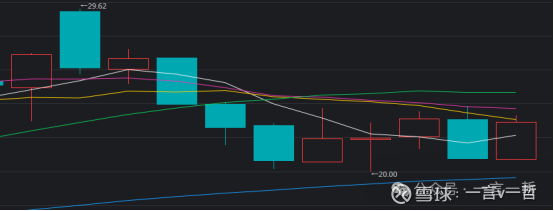

五、图形变化

这是去年9月份以来的月线图,今年以来的7根月线为L形,上半年累计下跌了4.4%,这在大盘节节攀升的大好形势下显得有点另类。目前仍然面临去年三根阴线和上方中期均线的压制,走好仍需时日。

六、估值变化

随着利润增长、股价走低,估值持续下行,安全边际随之更高。预计2025年恩华将实现营收60—65亿元,实现净利润13亿元左右。

7月29日收盘市值233亿元,动态市销率3.7倍,动态市盈率17.9倍。合理估值20倍出头的话,未来5个月有15%以上的收益空间,值博率极高。

更令人期待的是,今年以来创新药炒作持续火爆,十倍股比比皆是。近期炒作有向上游CRO拓展的趋势,随后,市场会不会挖掘一些拥有漂亮创新管线的仿创结合公司?恒瑞医药此前也没有被市场当作浓眉大眼的创新药对待,但上周突然爆出近1000亿元BD大单,惊掉了市场下巴,现在俨然以老大哥身份引领一波仿创结合公司的行情。恩华作为传统护城河稳固、创新管线丰富的公司,有没有可能随风起舞呢?