信维通信2025中报简析

2025年8月14日盘后,信维通信发布2025中报。2025上半年公司实现营业总收入37.03亿元,同比负增长1.15%;实现归母净利润1.62亿元,同比负增长20.18%;实现扣非归母净利润1.15亿元,同比负增长24.58%。

如果仅仅从上述这些关键指标来看,信维通信这份营收、利润双双负增长的中报成绩单简直是惨不忍睹。但这却是在“2025一季度,公司实现营业总收入17.43亿元,同比下降6.19%,实现归母净利润7749.22万元,同比下降48.90%”的基础上取得的。

也就是说,2025第二季度单季,公司实现营业总收入19.6亿元,同比增长3.82%,环比一季度增长12.47%;实现归母净利润8434万元,同比增长65.12%,环比一季度增长8.84%;实现扣非归母净利润6344万元,同比增长84.28%,环比一季度增长22.75%。

这样一看,信维通信的这份中报成绩单就变得靓丽起来。于是8月15日,信维通信的股价低开高走,最高涨至26.5元,收盘时涨幅有所收窄,最终报收25.95元,全天上涨7.01%。

由于前不久,罗莲才刚刚全面分析过信维通信的2024年报和2025一季报,所以对于信维通信2025中报,罗莲就想抓几个重点做以简析。

一、在建工程建设如火如荼

上图为信维通信在2025中报里披露的重要在建工程本期变动情况。可以看出,2025上半年,公司新增在建工程投入5.48亿元。其中:设备安装调试项目新增投入3.56亿元,且已有2.1亿元转入固定资产;深圳信维厂房建设工程新增投入1.37亿元,期末余额增加至2.07亿元。

结合2024年信维通信在建工程新增投入15.46亿元、转入固定资产6.6亿元等情况可知,虽然近年来电子行业在寒冬中苦熬度日,但信维通信的在建工程建设仍然如火如荼,这些真金白银的投入是公司在为迎接电子行业春天的到来播下希望的种子。

昨天,罗莲在网上搜索一些和信维通信有关的资料,居然无意间搜到信维通信的好几个分厂都在大量招收暑期工,时薪23元左右。看来三季度公司的订单应该是比较充足的,正在加紧生产。

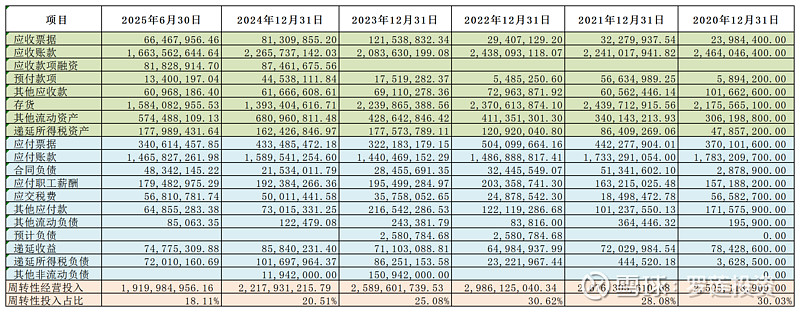

二、周转性经营投入明显下降

上图是罗莲整理的信维通信2020年末至2025上半年末周转性经营投入情况,上边的浅绿色部分是周转性经营资产,下边的浅蓝色部分是周转性经营负债,用周转性经营资产减去周转性经营负债就得到了周转性经营投入。

可以看出,2025上半年,信维通信的周转性经营投入合计为19.2亿元,与期初的22.18亿元相比明显减少,降幅为13.43%;周转性经营投入占资产总额的比例从年初的20.51%下降至18.11%,还是很不错的。

(一)各类应收和应付款项

2025上半年,信维通信应收票据、应收账款和应收款项融资三项合计18.12亿元,比去年同期下降1.75%,比今年年初下降25.58%;应收款项合计与营业收入的比例为48.93%,比去年同期下降0.3个百分点,比今年年初下降53.99个百分点。

单独看应收款项中金额最大的应收账款,2025上半年末的账面余额为16.77亿元,其中1年以内16.62亿元,占比99.09%,质量不错,坏账风险很小。

2025上半年,信维通信的经营性应付款项合计23.02亿元。其中金额和占比最大的就是应付票据和应付账款,合计18.06亿元,应该是公司拖欠上游供应商的材料款,以及一些在建工程的应付工程款等。

也就是说,2025上半年,信维通信一方面因应收款项的明显下降减轻了周转性经营投入压力,另一方面各类应付款项也基本可与各类应收款项两相抵消,进一步确保了公司的营运顺畅。

(二)存货

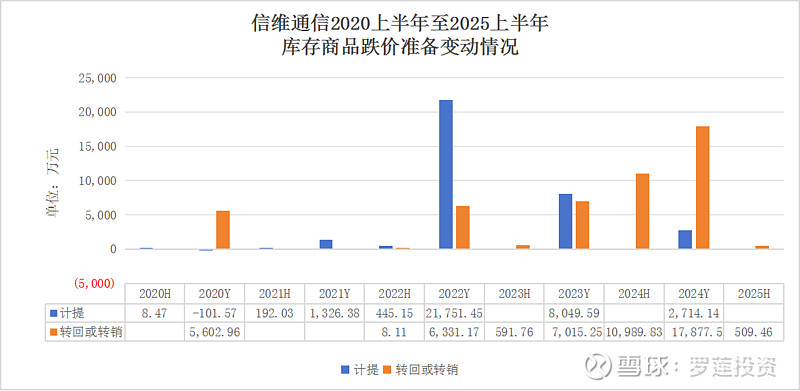

由于中报披露数据有限,无法像年报那样对信维通信的存货做全面深入的分析。于是罗莲选取了两个角度:一是看看库存商品跌价准备的计提及转销情况;二是看看公司库存商品周转率情况。

1、库存商品跌价准备的计提及转销

由于半导体行业库存商品发生跌价损失的风险较大,应当时时予以关注。而库存商品跌价准备的“当期计提”及“转回转销”能直接反映出库存商品跌价风险的实时状况。如下图所示:

上图是信维通信2020上半年至2025上半年库存商品跌价准备的“当期计提”及“转回转销”情况。

可以看出,2020年和2021年,公司库存商品跌价准备的“当期计提”金额都不大,2020年末还集中“转回转销”了五千六百多万的库存商品跌价准备,说明这一段时间公司库存商品跌价风险很小。

但是,2022年情况发生了明显变化,公司库存商品跌价准备的“当期计提”金额猛增至2.18亿元,远远大于6331.17万元的“转回转销”,说明当期公司的库存商品跌价风险非常大。

2023年末,公司库存商品跌价准备的“当期计提”金额下降至8049.59万元,同期“转回转销”7015.25万元,两者相差已不太大,说明当期公司的库存商品跌价风险已经开始有所下降。

2024年末,公司库存商品跌价准备不但“当期计提”金额继续下降至2714.14万元,而且还分别于上半年末和下半年末“转回转销”1.1亿元和1.79亿元,远远大于“当期计提”的金额,说明大量已经计提了跌价准备的库存商品又得以销售或转回,市场转暖迹象明显。

2025上半年,公司库存商品跌价准备不但没有新增“当期计提”,而且还“转回转销”了509.46万元,说明市场仍在继续回暖。

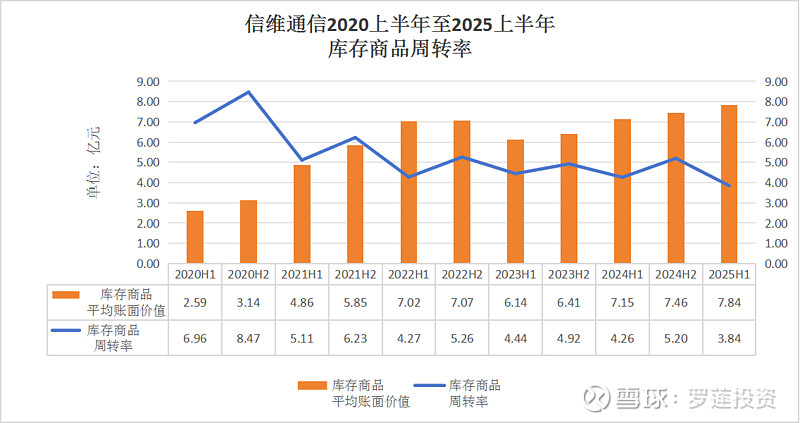

2、库存商品周转率

上图是信维通信2020上半年至2025上半年库存商品周转率情况。

可以看出,信维通信的库存商品周转率呈现出非常有规律的锯齿状波动,通常是下半年的库存商品周转率要好于上半年,这说明下半年是公司生产和销售的相对旺季。

此外,还可以看出,在2020年和2021年,公司的库存商品平均账面价值较低,而周转率较高,说明在此阶段公司的产销状况都比较好;而此后的几年,公司库存商品平均账面价值增加较多,而周转率却有所下降,反映出电子行业的寒冬对公司产销产生了较大影响。

2024下半年,公司的库存商品周转率本已提升至5.2%,但2025上半年又下降至3.84%。罗莲考虑一季度受中美关税战影响,公司的库存商品周转率可能更差一些,而在二季度应该是已经大大改善了,希望在下半年中美关税战趋于缓和的情况下,公司在产销旺季能够有更好的表现。

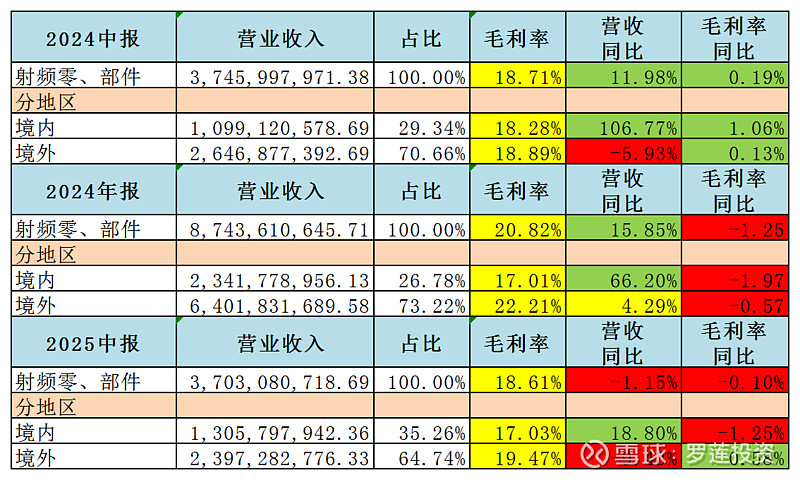

三、境内业务增收显著

上图是信维通信2024上半年至2025上半年境内及境外营收、增速和毛利率情况。

2025上半年,公司实现境内营收13.06亿元,同比增长18.8%,占比35.26%,比2024年末提升8.48个百分点;毛利率17.03%,同比下降1.25个百分点;实现境外营收23.97亿元,同比负增长9.43%,占比64.74%,毛利率19.47%,同比提升0.58个百分点。

2019年,信维通信凭借无线充电订单首次进入果链,不但证明公司的产品具备一定的竞争力,而且也为提升公司业绩做出了巨大贡献,但是因此而增加的单一客户依赖风险也是不容小觑的,尤其是在中美持续不断发生贸易摩擦的情况下,公司必须拿出切实可行的举措来应对这一风险。

好在从公司披露的2024上半年至2025上半年境内外营收情况来看,公司境内业务连续实现106.77%、66.2%和18.8%的增幅,占比也提升至35.26%,说明公司在境内加大对新业务拓展力度已取得可喜的成效。

四、现金流状况明显改善

信维通信在2025中报里披露的现金流量表显示,2025上半年,公司销售回款的增加促使“经营活动现金流入小计”同比增长8.5%至49.19亿元;而“经营活动现金流出小计”却同比负增长2.36%至38.42亿元;流入增加、流出减少使得公司“经营活动产生的现金流量净额”达到10.78亿元,同比增长79.74%,显示出公司的现金流状况也得到了明显改善。

五、结束语

综上所述,公司应收款项大幅减少、大量已计提跌价准备的库存商品得以销售或转回、库存商品周转率阶段性提升、现金流状况明显改善等一系列信息,都明显反映出市场转暖的迹象,再加上公司在建工程如火如荼的建设也给人以无限的遐想。

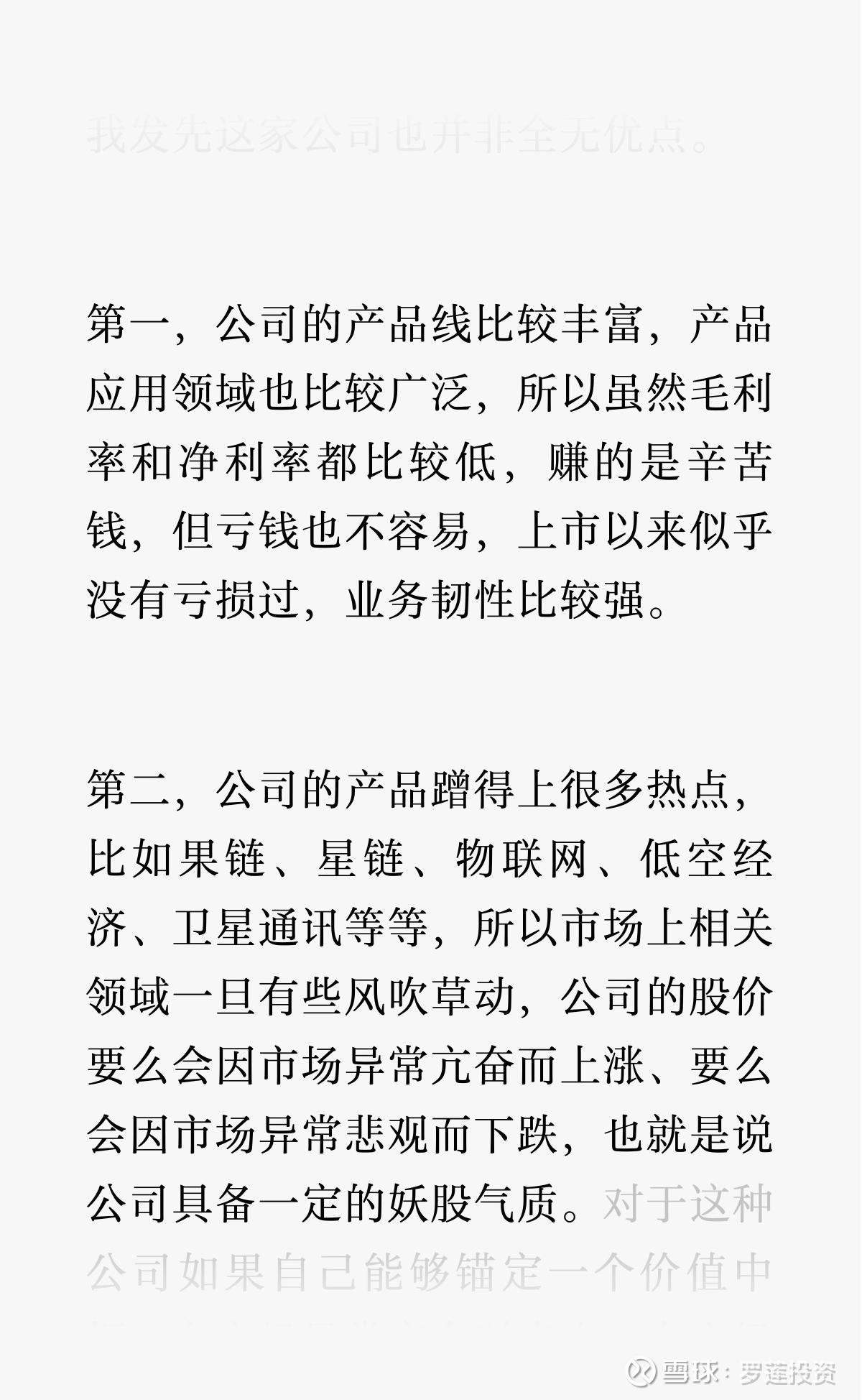

但是,正如罗莲通过对信维通信长期以来的跟踪分析对公司所做的定性:生意模式并非一流,所处行业不但具有周期性,而且竞争也非常激烈,导致公司的毛利率和净利率都不理想,赚的都是辛苦钱!但是,公司也有两个较为突出的特点,如下图所示:

对于这种公司,如果自己能够锚定一个价值中枢,在市场异常亢奋时卖出,在市场异常悲观时买入,也并非完全无利可图。罗莲对于最近两次用信维通信跟市场先生做的两笔交易还是比较满意的,如下图所示:

截止今日收盘,罗莲以18.88元买入的这笔交易已收获了37.24%的涨幅,如果借此次牛市的东北风,信维通信的股价能突破前高,罗莲不介意和市场先生再做一笔交易。