洋河股份2025中报简析

2025年8月18日盘后,洋河股份发布2025中报。2025上半年公司实现营业总收入147.96亿元,同比负增长35.32%;实现归母净利润43.44亿元,同比负增长45.34%;实现扣非归母净利润42.32亿元,同比负增长46.71%。

回想4月末,洋河股份发布2024年报之时,众人皆惊呼为史上最差年报,于是公司股价报之以将近两个月的持续阴跌,最低跌至60.85元;现在,洋河股份又发布了在罗莲看来没有最差、只有更差的2025中报,而公司股价却在第二天神奇且久违地大涨了5.36%。市场先生还真是让人难以捉摸啊!

由于前不久,罗莲才刚刚全面分析过洋河股份的2024年报和2025一季报,所以对于洋河股份2025中报,罗莲就想抓几个重点做以简析。

一、周转性经营投入增加

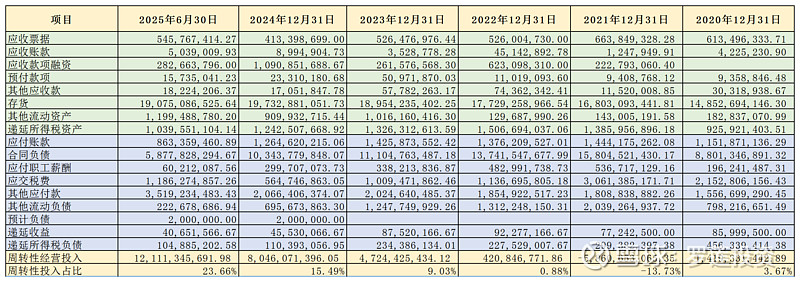

与期初相比,时间仅仅过去了半年,洋河股份的长期经营资产仅略增0.96亿元,长期股权投资仅微增595.96万元;因1月27日和6月27日分别实施2024中期和年度分红合计70亿元,使金融资产减少49.27亿元;但周转性经营投入的金额却从期初的80.46亿元增加40.65亿元至121.11亿元,占资产总额的比例也从期初的15.49%增加至23.66%。

所以,接下来就重点分析一下洋河股份周转性经营投入在2025上半年金额和占比都增加较多的原因。

上图是罗莲整理的2020年至2025上半年洋河股份的周转性经营投入情况,上边的浅绿色部分是周转性经营资产,下边的浅蓝色部分是周转性经营负债,用周转性经营资产减去周转性经营负债就得到了周转性经营投入。

(一)应收款项和合同负债

虽然洋河股份在财报中也声称公司的销售政策是先款后货,但应该是未能严格做到的,因为公司历年来都会有一些应收款项。好在公司基本能将应收款项占营业收入的比例控制在6%以下,还算不错。

2025上半年,洋河股份应收票据、应收账款和应收款项融资三项合计8.33亿元,比去年同期的9.27亿元下降10.13%,比今年年初的15.13亿元下降44.92%;应收款项占营业收入的比例为5.63%,虽说创了历史同期新高,但整体来讲比例仍很小,坏账风险不大。

再来看看合同负债。通常大多数公司的合同负债科目里放的就是预收货款。但是洋河股份的合同负债中除了包括预收货款之外,还包括没有给经销商结算的折扣款,而在罗莲看来,这两类款项的性质是完全不同的,应该分别予以分析。

2025上半年,洋河股份合同负债为58.78亿元,比年初的103.44亿元下降43.18%。其中:应付折扣为36.32亿元,比年初的43.61亿元下降16.72%;预收货款为22.46亿元,比年初的59.82亿元下降62.45%,但是与去年同期10.04亿元相比的话,增长了123.79%,也就是说如果单独从预收货款的角度来看,今年上半年公司经销商的提货热情似乎比去年上半年有所提高。

(二)存货

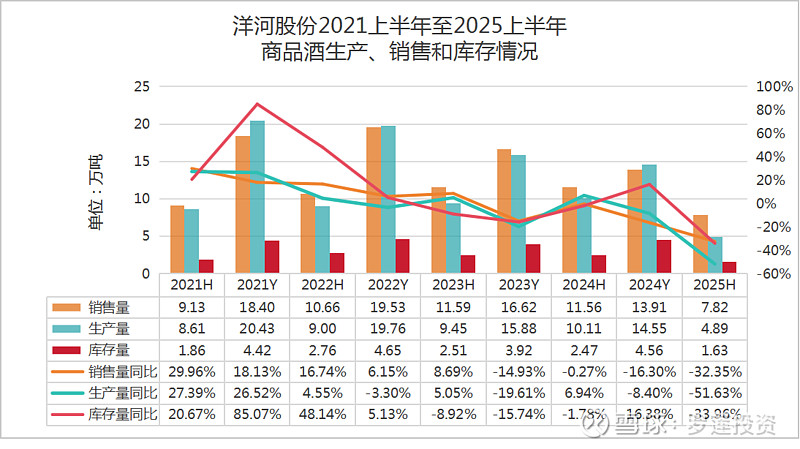

洋河股份从2021年起,开始在中报里也披露产销量及库存量数据,来看一下相关情况:

上图是罗莲收集整理的洋河股份2021上半年至2025上半年的生产、销售和库存情况,统计口径均为商品酒。

可以看出,情况实在不容乐观,2025上半年,洋河股份商品酒销售量7.82万吨,同比负增长32.35%;生产量4.89万吨,同比负增长51.63%;库存量1.63万吨,同比负增长33.96%。

从趋势上来看,销售量和生产量已均降至5年来最低水平,两者的同比曲线也几乎是一路走低,如果非要找一个亮点的话,那就是库存量也降至历史最低,说明去库存取得了一定的效果。

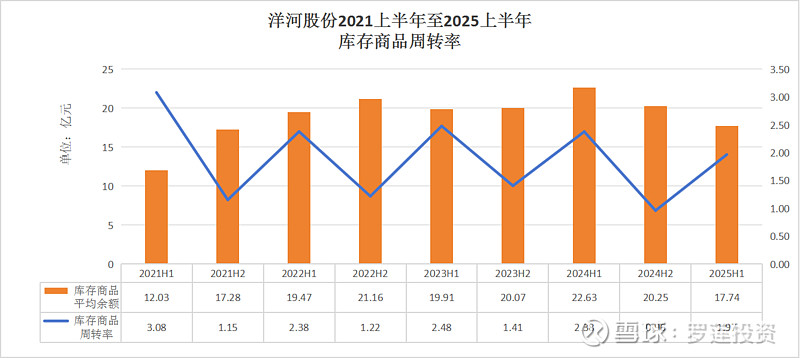

罗莲还用酒类库存商品(期初余额+期末余额)÷ 2计算出酒类库存商品平均余额,再结合公司披露的酒类产品营业成本,得出公司酒类库存商品周转率,如下图所示:

上图是罗莲收集整理的洋河股份2021上半年至2025上半年的库存商品平均余额及周转率情况。

可以看出,如果以半年为一个周期进行观察的话,洋河股份的库存商品周转率呈现出非常有规律的锯齿状波动,通常都是上半年的周转率明显大于下半年,这可能与公司的成本核算及销售安排都有关系,但仍能比较真实地反应公司商品酒的动销情况。

如前所述,2025上半年洋河股份去库存取得一定成效,使得公司的库存商品平均余额下降至17.74亿元,周转率也比2024下半年微增1.01个百分点至1.97%,但与历史同期相比仍然是最低的,说明公司商品酒的动销情况还是非常不理想。

综上,2025上半年,洋河股份周转性经营投入金额和占比均增加的最主要因素是合同负债的大幅减少,而应收款项和存货其实是有所下降的,在一定程度上对冲了公司因合同负债大幅减少所带来的资金压力,说明洋河股份在应收款项回收和去库存方面还是做出了努力,也取得了一定的成效。

二、营收溃不成军

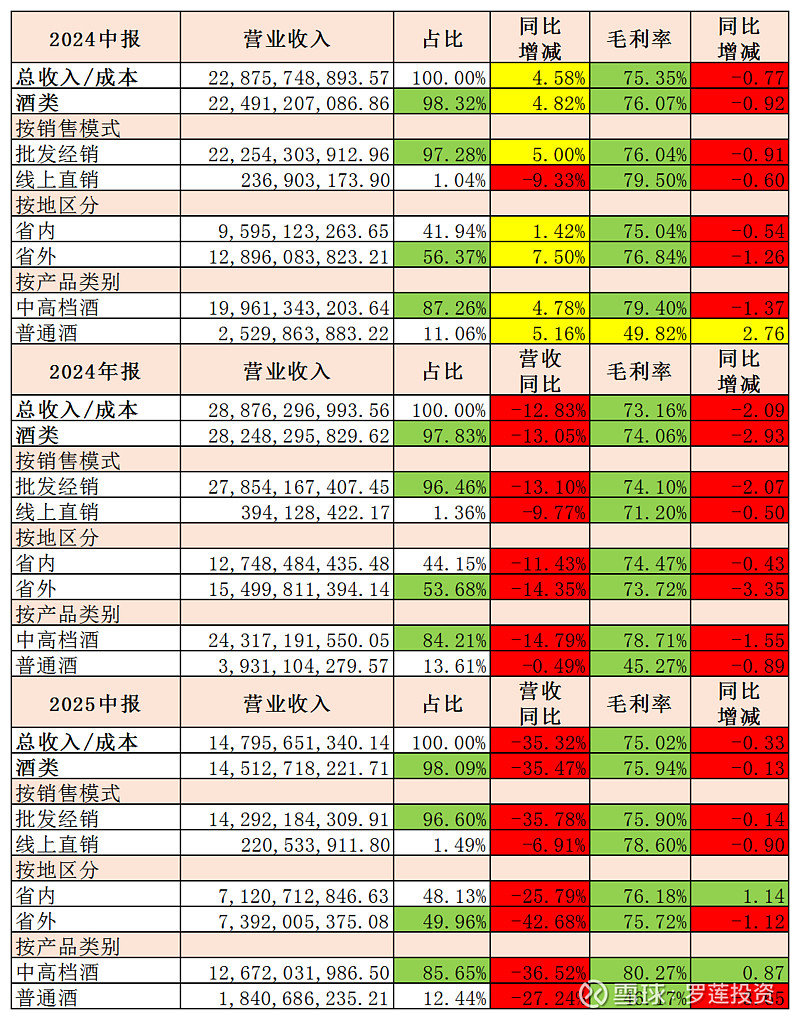

上图是洋河股份2024上半年至2025上半年的营收情况。

可以看出,2025上半年洋河股份的营业收入无论是和2024年同期相比还是和2024全年相比,简直都是溃不成军,营收负增长的幅度已经扩大到超35%,罗莲简直有种欲哭无泪之感。

如果非要找出点什么来说道说道的话,那就是2025上半年,公司在江苏省内实现营收71.21亿元,虽然同比负增长25.79%,但占比从2024年末的44.14%提升至48.13%%,而且毛利率也略有提升。

但同时必须看到,这是在2025上半年公司江苏省内经销商增加11家至3010家、省外经销商减少268家至5599家的情况下取得的营收结果。可能公司是打算先把大本营稳住、再图谋收复省外失地吧!

其他方面,公司的直销渠道仍然毫无建树,中高档酒的溃败速度比普通酒还快,说多了都是泪,就不说了吧!

三、现金流状况进一步恶化

洋河股份在2025中报里披露的现金流量表显示,2025上半年,公司销售回款123.78亿元,同比负增长30.50%,并进而导致“经营活动现金流入小计”同比负增长32.14%至126.99亿元;“经营活动现金流出小计”同比负增长27.52%至120.83亿元;由于公司经营活动现金流入负增长的幅度大于流出负增长的幅度,使得现金流状况进一步恶化,“经营活动产生的现金流量净额”仅为6.16亿元,同比负增长69.85%。

四、结束语

罗莲曾在分析完洋河股份2024年报和2025一季报之后,给公司下了一个结论:“除了便宜其他一无是处!”现在,看完了洋河股份2025中报,如果单单从财报的角度来说,罗莲认为仍然没有太大的改善。

但是,也许在牛市氛围渐浓、鸡犬皆可升天的当下,“便宜”也是一大优点吧!毕竟,如果不看营收和利润增速的下滑,只看营收和利润的规模,一家年营收三百亿左右,净利润七八十亿的公司在大A市场上仍可算是不错的。

更何况,2025年7月1日,洋河股份发生了重大人事变动,由顾宇接替张联东成为公司的新任董事长,7月1日至今公司股价也出现了11.82%的区间涨幅,这反应出深陷洋河泥潭的投资者们对新任董事长的殷切期望!衷心希望洋河股份在新任董事长的领导下,能够不负众望、否极泰来!