合合信息股价大幅回撤,是机会还是陷阱——2025年报分析

2026年3月17日,合合信息发布了2025年报,是罗莲的持仓股和跟踪股中第一个发布2025年报的公司。通常,发布年报越早就代表公司对自己的业绩越有信心,而业绩不佳的公司才会在年报最后发布日迫于“丑媳妇终要见公婆”的压力踩点发布年报。

2025年,合合信息实现营业收入18.1亿元,同比增长25.83%;实现归母净利润4.54亿元,同比增长13.39%。如果只看这几个关键指标,感觉也不算差啊!但为什么公司的股价却从2026年1月的最高价368.68元/股,在短短两个月之内跌去了超50%呢?公司股价的大幅回撤,是机会还是陷阱呢?下面就请朋友们跟随罗莲对合合信息的2025年报做认真分析后再下结论吧!

2026年1月,罗莲通过《扫描全能王“印钞”,商业大数据“拓土”——合合信息的双轮驱动术(一)(二)(三)》三篇系列文章对合合信息这家公司已经做过较为全面分析,我们先来回顾一下当时分析的主要结论:

一是从业务质量来看:合合信息是一家人工智能及大数据企业,依托智能文字识别与商业大数据技术,形成以C端产品为主、B端业务为辅的业务结构。其中,“扫描全能王”是公司的核心收入来源,产品全球月活用户达1.81亿,为公司贡献了约80%的营收,具备高毛利和强现金流的特点;B端业务虽然营收占比不足20%,但覆盖近30个行业,展现出较强的技术延展性,公司正努力将其培育成“第二增长曲线”。公司未来的发展愿景是打造具有多产品矩阵的AI平台,成为处理多模态、非结构化文档的基础设施提供商。

二是从管理质量来看,合合信息的管理层具备“德才兼备”的品质。在“德”的层面,核心创始团队通过直接持股和员工持股平台合计持有公司近40%的股份,实现与公司利益深度绑定,2024年高管及核心技术人员报酬仅占公司营业收入的2.42%,薪酬结构较为合理;在“才”的层面,核心团队均为名校博士,具备摩托罗拉等顶尖企业研发背景,能够以清晰的战略规划推动公司从C端起步向B端拓展,持续将技术优势转化为业绩增长。

三是公司股价来看,虽然罗莲深入挖掘了公司“负”营运资产优势,给予公司未来三年30%的营收增长率,并适当调整了公司的研发和销售费用以释放潜在盈利能力,但仍然认为当前公司的股价过高。最终,罗莲运用了“即使是最好的企业,在股票价格过高时也不值得买入”的一票否决权,决定继续跟踪观察。

现在看来,罗莲当时的决定还是非常英明的,不然这波过山车坐下来,罗莲一定会被折磨得痛苦不堪。

由于时间仅仅过去了两个月,合合信息的业务质量和管理质量并未发生太大的变化,所以我们现在要做的就是:通过对公司最新披露财报数据的全面细致分析,再次评估一下公司目前的股价处于何种状态。

一、“负”营运资产优势继续扩大

合合信息C端业务的营运模式为:用户可免费下载扫描全能王、名片全能王、启信宝等三款APP产品,体验其基础功能。此时,虽然公司不收取用户的费用,但可通过在APP中嵌入广告而获取收入。一旦用户觉得公司的APP产品好用,就可购买会员,“先付费、后使用”体验相应产品的增值服务。

在B端业务方面,公司对于标准化产品,主要通过软件许可获得收入;对于定制化产品,公司根据商定的价格及实际使用情况收费。

在2025年报中,公司披露C端产品已覆盖全球百余个国家和地区的1.9亿用户和987.76万付费会员,分别同比增长11.11%和32.78%,付费用户占比从2024年的4.35%提升至2025年的5.2%。“先付费、后使用”的会员销售模式为公司带来了源源不断的预收服务费。

合合信息最新的资产负债表显示:截至2025年末,公司因预收服务费形成的“合同负债”已达5.94亿元,比期初增长14.05%;并因此使公司的“负”营运资产增加至6.85亿元。同时,由于公司是数字科技企业,不需要高额的固定资产投入,长期经营资产仅为2.82亿元,使公司的经营资产合计为-4.03亿元,说明公司用预收服务费开展经营活动不仅绰绰有余,而且“负”营运资产的优势还在继续扩大。

合合信息坚守主业,资产负债表非常干净,基本没有什么乱七八糟的投资,对于公司截至2025年末的资产负债表,罗莲认为有以下几个科目需要重点关注:

一是主要由货币资金和交易性金融资产构成的金融资产已达33.68亿元,比期初增长10.54%,相比大多数资金紧张,仍需不断融资的中小数字科技企业,合合信息的金融资产是比较充裕的。

二是应收账款为1.38亿元,占比3.58%,比期初增长31.71%。由于公司C端产品产生的营收绝大多数为“先付费、后使用”,基本不会产生应收账款,所以应收账款的大幅增长应该是公司不断开拓B端业务所致。

三是无形资产为8575万元,其中:数据资源为8361万元,比期初增长83.71%。这项资产主要是公司将通过数据供应商、自动化访问等方式获取的工商、司法等商业数据要素信息,经过数据清洗和NLP结构化后形成的基础数据,以及在此基础上,运用算法模型、大规模计算、知识图谱等大数据技术,结合行业专家知识,深度挖掘加工后得到的知识数据。公司的数据资源虽金额不大,但说明公司在数据治理、数据安全保障及数据质量提升方面已处于领先地位。

二、两大业务板块有喜有忧

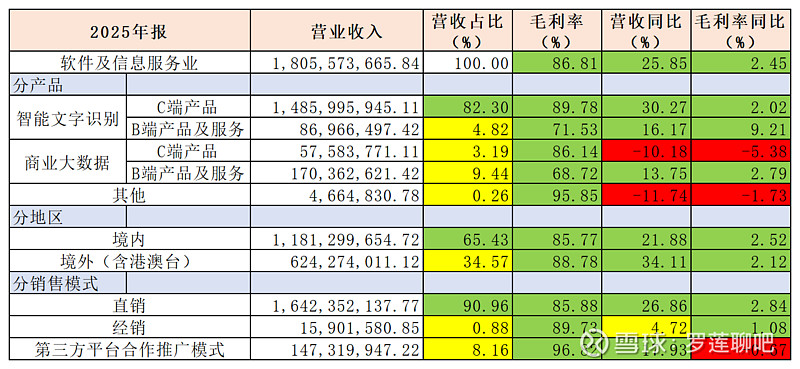

上图是罗莲根据合合信息在2025年报中披露的营收信息整理而得。

(一)智能文字识别板块

1、C端产品

合合信息智能文字识别板块有两款C端产品,即扫描全能王和名片全能王。这两款C端产品上线均已超十五年之久,但是由于公司持续研发投入、提高技术水平,不断赋予这两款产品新的内涵和功能,尤其是近年来,公司持续聚焦AI功能和创新,使这两款产品至今仍然保持着旺盛的生命力。

2025年,合合信息智能文字识别C端产品实现营业收入14.86亿元,同比增长30.27%,占比82.3%;毛利率89.78%,同比提升2.02个百分点。可以说,该板块能够取得这样的优异成绩是在罗莲意料之中的事。

2、B端产品

合合信息智能文字识别板块的B端产品主要是指TextIn。2025年,公司对该产品线在复杂版面理解、表格及图表处理、内容溯源等方面迭代升级后,发布了 AI Infra 产品 xParse,通过AI赋能企业非结构化通用文档的数据挖掘,以释放数据价值,既可以加强大模型训练效果,也可以大幅提升AI Agent在企业合规风险管理等场景的应用效果。

此外,公司还推出由AI驱动的企业级文档处理自动化产品 INTSIG DocFlow。该产品定位为“AI文档处理数字员工”,对合同、票据、报表、招投标文件等高复杂度、非固定版式文档进行解析、分类、抽取、审核、比对及跨系统业务流转,让AI深入企业核心业务流程优化中,大幅提升企业人效。

2025年,合合信息智能文字识别B端产品实现营业收入8697万元,同比增长16.17%,占比4.82%;毛利率71.53%,同比提升9.21个百分点。

对于合合信息的这块业务,罗莲认为未来的增长空间应该会很大,但此次年报披露的营收增速显然没有达到罗莲的预期,但罗莲认为随着大模型应用的大面积推开,以及今年智能体“龙虾”的爆火,像合合信息这类生产“专用虾料”的公司应该会从中受益的。

(二)商业大数据板块

合合信息商业大数据板块的C端产品是指启信宝,是一款商业数据智能产品,汇集了中国境内超过3亿家企业等组织机构的实时动态商业大数据。但是该产品与企查查、天眼查等存在较为严重的同质化竞争,为此,合合信息主动采取与竞争对手差异化的发展战略,减少对C端产品的投入,转而在启信宝的基础上推出商业大数据B端产品启信慧眼。

公司将启信慧眼定位为商业数据驱动智能决策的企业级AI 产品线,结合大模型技术持续进行AI功能创新以深化核心应用场景,先后发布了“AI智能搜索、AI风险决策、AI关系洞察、AI准入尽调”等功能,帮助企业在供应链风控、应收账款管理、企业内控合规以及金融对公营销和风控场景中实现数智化转型升级;2025年,启信慧眼新推出“世界风险地图”功能,覆盖全球200多个国家和地区,180余项供应中断风险实时预警,为中国企业安全“出海”提供供应链风险管理服务。

2025年,由于公司主动收缩商业大数据C端启信宝业务,所以仅实现营业收入5758万元,同比负增长10.18%,占比3.19%,毛利率86.14%,同比下降5.38个百分点;B端启信慧眼实现营业收入1.7亿元,同比增长13.75%,占比9.44%,毛利率86.14%,同比下降5.38个百分点。

显然,合合信息商业大数据板块的营收增速也没有达到罗莲的预期。但是,罗莲注意到公司的商业大数据B端启信慧眼2025年前三季度累计实现营业收入1.18亿元,用全年累计营收1.7亿元减去前三季度累计营收,则第四季度单季营收为5220万元,环比第三季度单季营收3856.28万元增长了35.36%,这也许是一个增长提速的信号。

正如阿里巴巴集团主席蔡崇信所言:AI在中国的广大潜力在于应用层,发展AI的终极目标并非仅研发前沿模型,而是推动AI应用普及、造福社会;且360集团创始人周鸿祎也强调:2026年是大模型和智能体大规模进入企业和家庭的关键之年。所以罗莲认为2026年合合信息相关板块的营收增速可能会好于2025年。

三、进一步提升盈利能力空间有限

(一)继续压降营业成本的空间变小

合合信息的营业成本中占比最大的有两块:一个是服务器、带宽及折旧与摊销费用,另一个是工资薪酬及福利费。这两块费用虽然也在随着营业收入的增长而增长,但是随着公司用户数量的增加,规模效应逐步显现,促使公司的营业成本率从2021年的16.56%逐步压降至2025年的13.3%,四年压降了3.26个百分点。

但是,据多家权威媒体报道,2026年一季度以来,受全球AI需求爆发式增长推动,云服务迎来一波明显的涨价潮。亚马逊AWS、谷歌云、微软Azure、腾讯云、阿里云、百度智能云等国内外主流头部厂商相继宣布上调AI算力、存储及数据传输等服务的相关价格,其中阿里云宣布的涨幅介于5%至34%之间;而数据传输与网络服务的涨幅普遍在10%至40%之间。这可能使合合信息承受一定的成本压力,使其继续压降营业成本的空间变小。

(二)销售费用率继续上升

近年来,合合信息的销售费用增加较快。2025年,公司的销售费用为5.92亿元,同比增长37.88%,高于营收增速12.05个百分点,销售费用率达到历史最高的32.69%,同比增加2.86个百分点。

公司在年报中对于销售费用增加较多的解释是:系公司加大对国内和海外的营销推广力度,以提升公司品牌影响力和产品知名度及市场空间。罗莲认为这可能是公司为了抓住2026年这个AI应用关键之年所应付出的必要代价。

(三)研发费用可能会有所下降

2025年,公司的研发费用为4.74亿元,同比增长21.36%,低于营收增速4.47个百分点,研发费用率为26.19%,同比下降0.96个百分点。也就是说虽然合合信息的研发费用也增加较多,但是增速低于营收增速,且研发费用率也略又下降,罗莲分析可能是相关研发项目已接近尾声所致。

经查阅合合信息2025年报披露的4个募投项目进展情况:人工智能核心技术研发升级项目已研发完毕并于2025年6月30日达到预定可使用状态;人工智能C端产品及B端服务研发升级、商业大数据C端产品及B端服务研发升级和商业大数据核心技术研发与数据中台建设等3个项目累计投入进度分别为72.23%、69.55%和83.86%,预计将于2026年末达到预定可使用状态。

上述4个募投项目计划投资总额合计12.7亿元,截至2025年末已投入9.88亿元,则2026年只需投入剩余的2.82亿元。

此外,合合信息在2025年报里还披露了11个在研项目的相关情况,从项目名称上来看,罗莲感觉这11个在研项目是对4个募投项目的细化和拆分。这11个在研项目预计总投

资规模为11.12亿元,截至2025年末已投入8.77亿元,公司没有披露上述在研项目的预计结束时间,如果假设也是在2026年末结束,则2026年也只需投入剩余的2.35亿元。

按这个思路推算,2026年合合信息的研发费用应当能控制在3亿元以内,相比2024年和2025年均有所下降。

以上通过对合合信息三项占比较大的成本费用分析,罗莲发现公司只有研发费用可能会有所下降,营业成本和销售费用进一步压降的难度都比较大。2025年,公司的净利率已经从2024年的27.85%下降了2.77个百分点至25.08%,2026年不排除会进一步下降。

四、估值分析

由于占合合信息营收80%以上的C端APP产品采用的是“先付费、后使用”的运营模式,所以公司的营业收入现金含量和净利润现金含量一直都保持在100%以上的水平,是非常健康的。

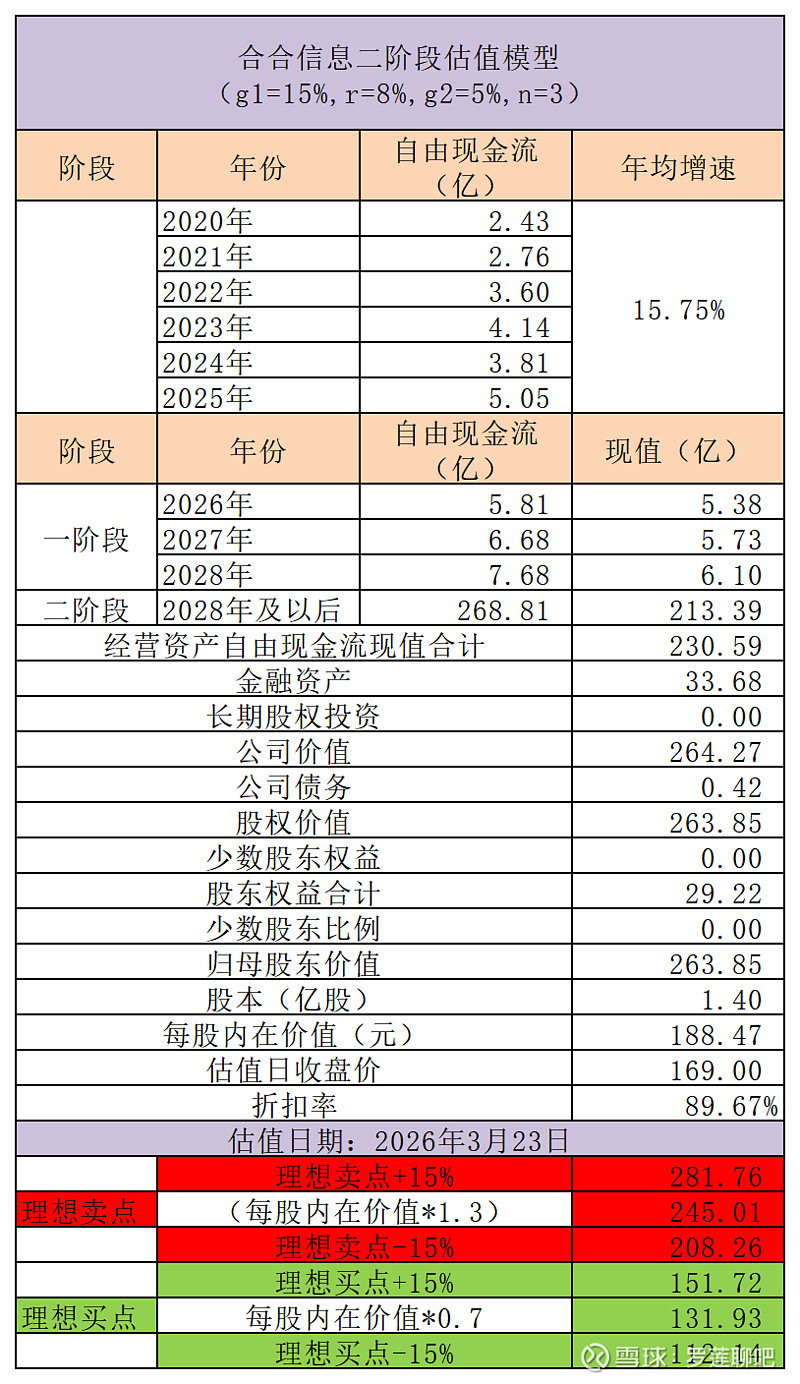

而且,合合信息的轻资产特性使得公司的保全性资本支出非常少,因而公司的经营资产自由现金流自2020年以来基本均能保持稳定增长,所以,罗莲认为可以尝试使用成长型自由现金流估值模型来对公司估值分析,如下表所示:

从上表可以看出,合合信息的经营资产自由现金流2020年为2.43亿元,2025年为5.05亿元,5年平均增长率为15.75%。

虽然罗莲认为如果合合信息能够抓住AI应用大规模普及的机会,未来发展将十分可期,但考虑到营业成本和营销费用的增长可能会侵蚀利润,为了确保有足够的安全垫,避免陷入增速陷阱,罗莲将合合信息未来三年的年均增长率仍预估为15%,2028年之后为5%,根据目前的低息环境,将贴现率设定为8%,并将各类资产负债数据更新后,得到合合信息的每股内在价值为188.47元/股。

如果将理想买卖点确定为每股内在价值的±30%,则分别为131.93元和245.01元。今日合合信息收盘价169元,相当于每股内在价值打九折的样子,比理想买点+15%还高出一折,真心希望合合信息的股价能借这次调整再跌一跌,打八折时罗莲会考虑开始建仓。