金山办公股价大幅回撤,AI真的将取代SaaS吗?——2025年报分析

2026年3月26日,金山办公发布了2025年报。报告期内,公司实现营业收入59.29亿元,同比增长15.78%;实现归母净利润18.36亿元,同比增长11.63%;实现扣非归母净利润18.03亿元,同比增长15.82%。

如果只看这几个指标,感觉这是一份中规中矩的成绩单,不算很优秀,也绝对不能算差。但是公司股价却已从2026年1月13日的最高价415元/股下跌至2026年3月30日的236.79元/股,也就是说在短短两个月之内跌去了超40%。

金山办公的大跌并非个例,而是近期AI应用行业的普遍遭遇,比如前几天罗莲刚刚分析过的合合信息也未能幸免。对于本次AI应用公司股价的普跌,有一个观点是“AI将取代SaaS”,意思是说AI正在从根本上瓦解传统的SaaS,既:软件及服务商业模式,具体来说这种担心主要体现在三个层面:

一是交互层:从“点击”到“对话”。传统的SaaS靠用户“点击”软件界面实现相关功能,而现在的AI可以通过自然语言直接执行任务,不再需要人类去学习和操作软件界面,这意味着软件正在从“工具”变成“执行者”,前端入口被大大简化。

二是价值层:从“卖工具”到“卖结果”。传统的SaaS卖的是“提高工作效率的工具”,但AI可以直接交付结果。比如过去你买SaaS来管理邮件,现在AI Agent可以直接完成内容生成、发送、分析全过程,这将打破传统SaaS按席位收取会员费的运营模式,转向按任务或效果付费,企业也不再需要为“用不到的复杂功能”买单。

三是竞争格局:AI“原生”取代“存量”。新一代AI优先的初创应用,能用较低的成本实现过去需要多套SaaS才能配合完成的工作流。所以如果传统SaaS的AI改造只是在原有基础上简单叠加一个聊天机器人,而不是全部重构底层逻辑,就会被逐渐替代。

罗莲觉得上述观点有一定的道理,但经过认真思考,罗莲还是认为至少在三至五年内,SaaS更可能的结果是被“AI”重塑,而不是消失,而SaaS商业模式应该还会存在,但可能会换一种新的形式。以下罗莲对金山办公2025年报所做分析皆基于这种思考。

2025年12月,罗莲通过《西塞尔BMP选股框架实践之“金山办公”(一)(二)(三)》系列文章对金山办公做过较为全面的分析。当时的主要结论:一是业务质量方面,金山办公具备先发优势、高转换成本和网络效应,WPS 365助力企业构建“企业大脑”,公司护城河深厚;二是管理质量方面,公司管理层具备德才兼备的品质,薪酬克制,将股权激励控制在1%上限以内,为公司制定了“AI、协作、国际化”的发展战略,聚焦准确、目光长远;三是股价方面,经调整后市盈率仍偏高,因此罗莲运用了“即使是最好的企业,在股票价格过高时也不值得买入”的一票否决权,决定继续跟踪观察。

现在看来,罗莲当时的决定还是非常英明的,不然这波过山车坐下来,罗莲一定会被折磨得痛苦不堪。

一、“负”营运资产优势继续扩大

金山办公的运营模式以“先收费、后使用”为主:个人会员订阅、WPS 365企业服务、WPS软件授权均需提前付费。因此,公司资产中应收账款仅有6.36亿元,占总资产的3.5%,金额和占比都较低,而与之相对应的却是由预收的服务费形成的巨额“合同负债”。

2025年末,公司一年以内合同负债达25.99亿元,加上列于其他非流动负债的一年以上合同负债12.48亿元,合计预收服务费约38.47亿元,比2024年末增长24.93%。这使得公司的“负”营运资产优势更加显著。

同时,由于公司是数字科技企业,不需要高额的固定资产投入,长期经营资产仅为8.69亿元,使公司的经营资产合计为-34.8亿元,说明公司用预收服务费开展经营活动是绰绰有余的,形成了“用客户的钱做生意”的优秀运营模式。

此外,截至2025年末,公司还拥有货币资金、交易性金融资产,以及列于一年内到期的非流动资产、其他流动资产、其他非流动资产中的定期存款等在内的各类金融资产合计高达147.61亿元,资金非常充裕,基本没有有息负债。

二、三大业务板块增速喜人

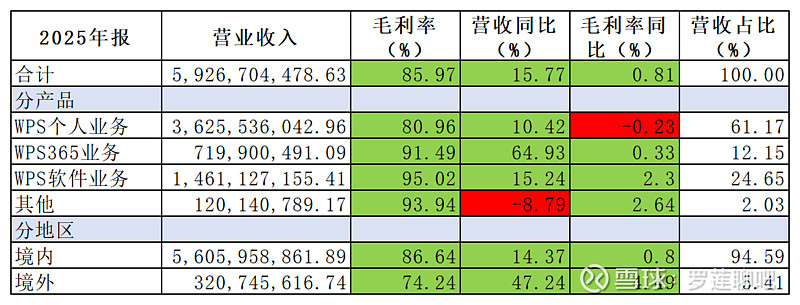

上图是罗莲根据金山办公在2025年报中披露的营收信息整理而得。

(一)WPS个人业务

该板块实现营收36.26亿元,同比增长10.42%,占比61.17%。全球月活设备数6.78亿,同比增长7.29%;累计付费用户4615万,同比增长10.67%。付费率约6.8%,仍有较大提升空间。

值得注意的是,WPS AI国内月活用户已超8013万,同比增长307%,AI功能正成为个人付费的新驱动力。罗莲认为,随着AI会员渗透率提升,个人业务未来有望保持10%至15%的稳健增长。

(二)WPS 365业务

该板块实现营收7.20亿元,同比大增64.93%,占比12.15%。公司以“AI+协作”为核心,推出数字员工、知识增强生成(KAG)框架等创新产品,客户覆盖多家世界500强、党政机关及规模民企。虽然当前体量尚小,但增速惊人,是公司第二增长曲线的核心。根据股权激励计划,公司对该业务2025年至2027年营收目标为年均增长30%,罗莲认为实现概率较大。

(三)WPS软件业务

该板块实现营收14.61亿元,同比增长15.24%,占比24.65%。主要受益于信创国产化替代持续推进。虽然党政信创硬件替换已基本完成,但软件生态适配、政务AI应用才刚刚开始。2025年公司政务AI已落地多地政府,公文写作、校对等功能深受好评。罗莲预计该板块未来仍可保持10%至15%的增长。

三、盈利能力提升承压

(一)营业成本率略有下降,但未来可能承压

2025年,金山办公的营业成本为8.33亿元,得益于规模效应的逐步显现,营业成本率较2024年的14.86%下降0.81个百分点至14.05%。

但值得注意的是,据多家权威媒体报道,2026年一季度以来,受全球AI需求爆发式增长推动,云服务迎来一波明显的涨价潮。亚马逊AWS、谷歌云、微软Azure、腾讯云、阿里云、百度智能云等国内外主流头部厂商相继宣布上调AI算力、存储及数据传输等服务的相关价格,其中:阿里云宣布的涨幅介于5%至34%之间;而数据传输与网络服务的涨幅普遍在10%至40%之间。金山办公的服务器租赁存储及带宽成本占营业成本比重超52%,未来成本压力可能加大。

(二)销售费用增速低于营收,销售费用率微降

2025年,金山办公的销售费用为11.40亿元,同比增长14.96%,低于营收增速0.82个百分点,销售费用率19.22%,比上年微降0.14个百分点。

罗莲认为在公司加大对WPS 365和海外市场营销推广的同时,还能合理控制销售费用的增速,将销售费用率继续保持在20%以下,做得还是非常不错的。

(三)研发费用持续高企,但增速可控

2025年,金山办公的研发费用为20.95亿元,同比增长23.57%,研发费用率35.34%,同比增加2.23个百分点。公司研发人员增至3979人,占员工总数65.79%,其中40岁以下研发人员占比超95%,体现出超强的研发能力。

考虑到AI技术正处于快速迭代期,公司的高研发投入是保持竞争力的必要之举。未来随着研发平台成熟,费用率有望趋稳。

综上所述,2025年,金山办公努力压降营业成本,将销售费用增速控制在合理范围之内,但为了保持公司竞争力,研发投入增加较多,使公司的净利率从2024年的32.32%微降1.59个百分点至30.73%。未来公司能否进一步提升盈利能力,取决于云服务成本压力能否缓解,以及AI商业化落地速度能否加速。

四、估值分析

由于金山办公采用“先付费、后使用”的经营模式,所以公司现金流非常健康。2025年,公司经营活动现金流净额25.02亿元,同比增长13.93%;扣去必要的保全性资本支出后,公司经营资产自由现金流量23.54亿元,同比增长14.44%;据此计算,公司的营业收入现金含量116.13%,净利润现金含量137.3%,同比提升4.66个百分点。

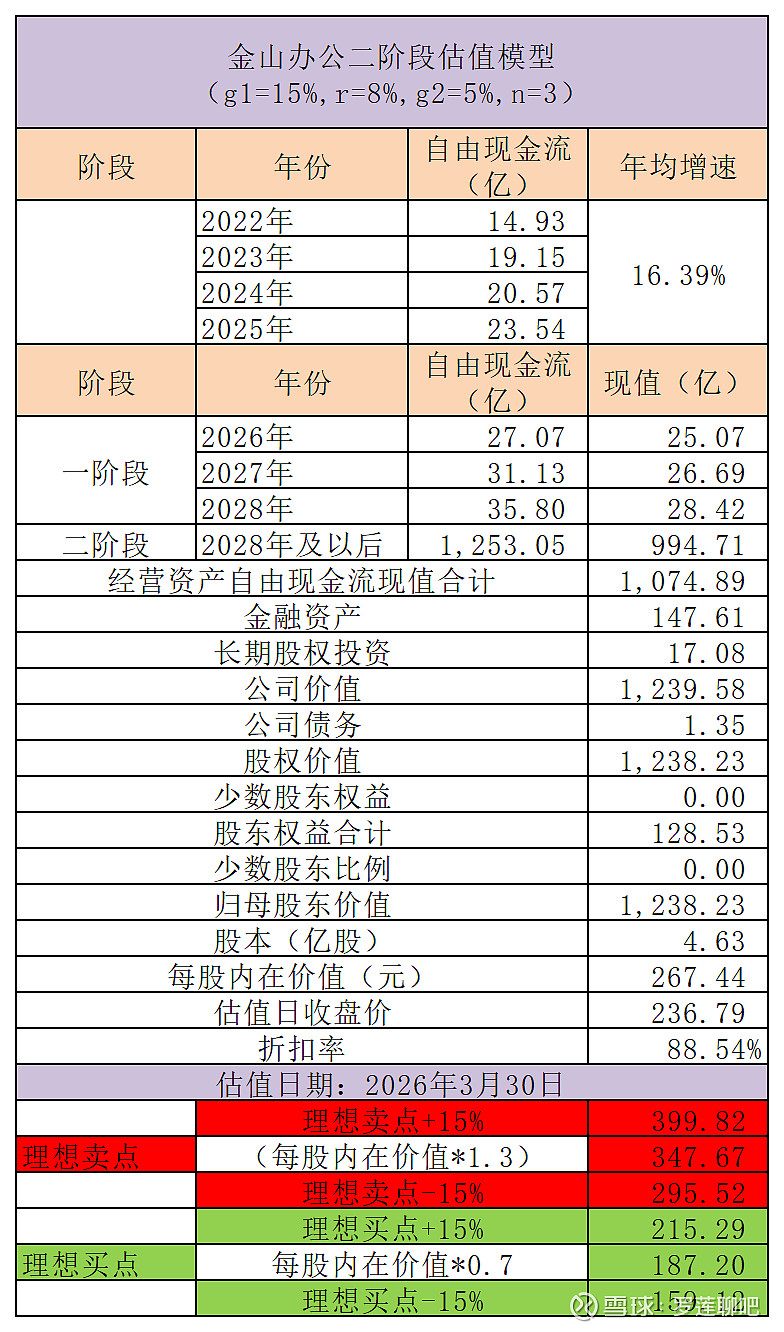

所以,罗莲认为可以尝试使用成长型自由现金流模型对金山办公进行估值,如下表所示:

从上表可以看出,金山办公的经营资产自由现金流2022年为14.93亿元,2025年为23.54亿元,3年平均增长率为16.39%。

考虑到公司个人业务稳定增长、WPS 365高速增长、信创业务持续推进,罗莲将未来三年增长率预估为15%,永续增长率5%,贴现率8%,并将各类资产负债数据更新后,得到金山办公的每股内在价值为267.44元/股。

如果将理想买卖点确定为每股内在价值的±30%,则分别为187.2元/股和347.67元/股。2026年3月30日,金山办公收盘价236.79元/股,相当于每股内在价值打了个八八折,比理想买点+15%的215.29元/股还高出些许。

五、结束语

近期,罗莲跟踪分析了两家在A股上市的AI应用公司,既:金山办公和合合信息。由于这两家公司已经是罗莲用改进后的“金股筛”过滤后的结果,所以基本面都较为优秀,但是如果要让罗莲做出一个“二选一”决策的话,罗莲倾向于选择金山办公,原因有三:

首先,从行业地位与上市成熟度来看,金山办公的龙头地位稳固,经营确定性更高。金山办公自2019年上市以来,已建立起深厚的护城河,在党政及关键行业信创市场占有率超过90%,是国内办公软件领域当之无愧的绝对龙头。相比之下,合合信息于2024年9月才登陆A股,至今不足两年,且目前正筹备“A+H”布局,仍处于和资本市场的磨合与投入期,行业地位也有待未来验证。

其次,从业务结构与抗风险能力来看,金山办公的业务布局更为均衡,而合合信息则存在核心产品依赖度过高的隐忧。根据2025年年报数据,金山办公的个人业务、机构授权业务和WPS 365业务的占比分别为61.15%、24.64%和12.14%,营收结构相对健康。反观合合信息,其营收结构高度集中,仅“智能文字识别C端产品”(主要为扫描全能王)一项就占据了总营收的82.3%,虽然体现出该产品较强的竞争力,但单一产品的市场波动可能会对公司整体业绩产生较大影响。

第三,从核心增长动力来看,金山办公的B端业务——WPS 365正展现出强劲的爆发力,而合合信息的B端业务增速仍较平缓。根据2025年年报数据,金山办公面向企业级市场的一站式AI协同办公平台WPS 365实现营收7.20亿元,同比大幅增长64.93%,且连续多个季度保持60%以上的高速增长,已俨然成为公司业绩增长的第二曲线。而合合信息智能文字识别B端产品实现营收8697万元,同比增长16.17%;商业大数据B端启信慧眼实现营收1.7亿元,同比增长13.75%,表现尚可,但相较于金山办公新业务的强劲增速,则相形见绌。

不过,罗莲认为当前市场对金山办公和合合信息给予的估值都未达最佳“击球区”,所以罗莲决定继续跟踪、耐心等待。