有色“狂飙”!持续性怎么看?

转载来源:博览财经金融服务

有色“狂飙”!持续性怎么看?

政策君 博览财经金融服务 2025年10月10日 08:54 湖北

点击关注,博览更多!

10月10日热点解读,博览财经金融服务,5分钟

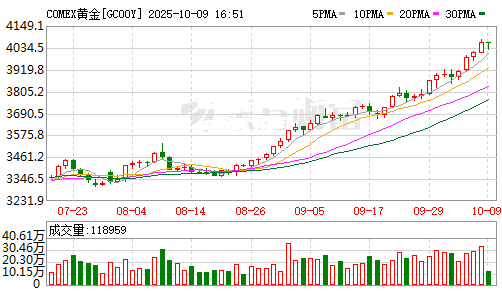

国庆后A股首个交易日,有色金属板块迎来强势上涨,黄金、铜、稀土等核心品种领涨。

这波行情并非偶然,而是宏观货币宽松与产业供需失衡逻辑共振的必然结果。

宏观基石:美元信用衰减打开估值空间

有色金属作为典型的“美元计价资产”,其价格走势与美元信用周期高度绑定。

2025年以来美元信用加速衰减,成为驱动金铜价格上涨的核心宏观逻辑。9月美联储开启预防式降息周期,将基准利率下调25BP,市场预期年内仍有两次降息,这直接导致美元指数从年内高点回落,显著降低了大宗商品的持有成本。

对黄金而言,这种货币环境尤为有利。黄金兼具抗通胀与避险属性,在美元走弱、全球地缘风险犹存的背景下,成为资产配置的“安全垫”。

更关键的是,美联储对就业风险的关注度已超过通胀,即便短期通胀数据波动,降息节奏也难以逆转,这种政策预期为黄金价格提供了长期支撑。

产业核心:供需错配造就涨价动能

如果说宏观是“催化剂”,产业供需的根本性重构则是板块走强的“压舱石”,这在铜与稀土板块表现得尤为明显。

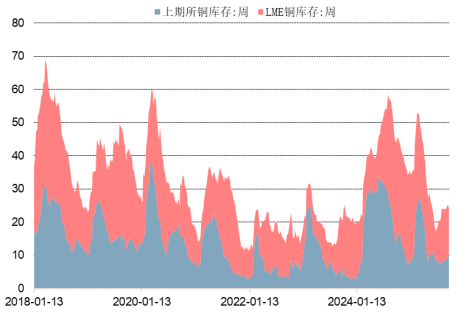

铜价上涨的核心在于供给收缩与需求扩张的双重挤压。相关机构研究显示,2025H2全球铜矿供给缺口将扩大至80万吨,主要产区智利、秘鲁的老矿品位下降,新矿投产进度滞后于预期。而需求端正迎来新能源与传统基建的“双轮驱动”。在 LME铜库存处于近10年低位的背景下,供需缺口直接转化为价格弹性。

稀土板块的爆发则源于政策管制与需求升级的共振。2025年4月实施的出口管制政策覆盖钐、铽、镝等关键中重稀土物项,直接限制了全球供给增量。而下游新能源汽车、工业机器人产业的快速发展,使得高性能钕铁硼永磁材料需求激增。

核心板块持续性:从逻辑刚性看强弱分化

在宏观与产业双轮驱动的大背景下,不同有色金属品种的行情持续性并非完全一致,其强弱分化本质上源于各自驱动逻辑的刚性差异。

1.黄金:货币体系变革下的长期确定性(持续性最强)

黄金的驱动逻辑源于全球货币体系的结构性变革,而非短期政策波动。除央行购金的长期趋势外,黄金与实际利率的负相关性构成估值锚点。

随着降息周期推进,实际利率下行将持续降低黄金持有成本,即便短期面临美国经济超预期复苏的利率反弹风险,但中长期来看,全球储备货币多元化进程不可逆,黄金作为“无信用风险资产”的战略价值将持续凸显,成为资产配置中的“安全垫”。

2.铜:供需硬缺口下的中期强韧性(持续性较强)

铜价的核心矛盾是供给刚性约束与需求结构性增长的共振,这一格局预计至少延续至2027年。供给端,智利、秘鲁等主产国老矿品位逐年下降,同时资源国罢工、矿权纠纷频发,进一步削弱供给弹性。需求端,新能源与传统领域形成“双轮驱动”。

3.稀土:政策与需求共振下的结构性机会(持续性中等)

稀土板块呈现“政策强约束+需求高增长”特征,但需警惕海外替代风险。当前海外产能正加速扩张,预计2027年海外稀土氧化物产能将突破10万吨,虽短期无法匹配中国冶炼技术,但长期或缓解供给紧张,压制价格弹性。

潜力方向:供需重构下的细分领域机会

除了黄金、铜、稀土这些市场关注度较高的核心品种,有色金属板块中还存在部分细分领域,正逐步形成独立的景气周期。

锑:供给端受环保督察限产、缺乏大型新矿支撑,全球产量持续收缩;需求端依托光伏玻璃澄清剂的刚需属性,叠加半导体、军工领域补充需求,供需缺口持续扩大。

钼:供给端受矿品位下降、开采年限长影响,产量增速低迷;需求端受益于钢铁行业超低排放改造,同时光伏、风电等新能源领域应用打开增量空间,形成传统与新兴需求共振。

钴:供给端受刚果(金)出口配额管制、手工采矿整治影响,供给弹性降低;需求端依赖高端新能源汽车三元锂电池的刚性增长,储能、航空航天领域需求进一步提供支撑。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。市场有风险,投资需谨慎。

$工业有色ETF(SH560860)$ $科创板50ETF基金(SH588840)$ $科创板成长ETF(SH588070)$