$坛金矿业(00621)$ 坛金的内在价值分析:

先写给论:

公司整体估值 ≈ 项目NPV + 账面净资产

- 1900美元/盎司:约509.6亿港元

- 3500美元/盎司:约1389.2亿港元

- 4500美元/盎司:约1938.9亿港元

有个球友私信我说有人认为坛金没有投资价值,故写下此文,数据分析参考了AI 。我提醒他不要忘记了去年坛金中报是出于四大行之一的德勤,可靠性比较高,不要听信他人说没有投资价值。

一、审计机构(2025年11月中报)

坛金矿业(00621)2025年11月27日发布的截至2025年9月30日中期报告,核数师为:

德勤·关黄陈方会计师行(Deloitte Touche Tohmatsu)

- 属于国际四大会计师事务所之一

- 2025年4月15日起接任,取代此前的天职香港

二、报告性质与可靠性

- 本次11月发布的是未经审核的中期业绩公告(unaudited)

- 完整的经审计中期报告由德勤出具,符合香港上市规则与国际审计准则

- 德勤作为四大,审计流程与独立性要求严格,报告具备较高公信力。

附:

2025年11月中报(截至9月30日),分两种口径:

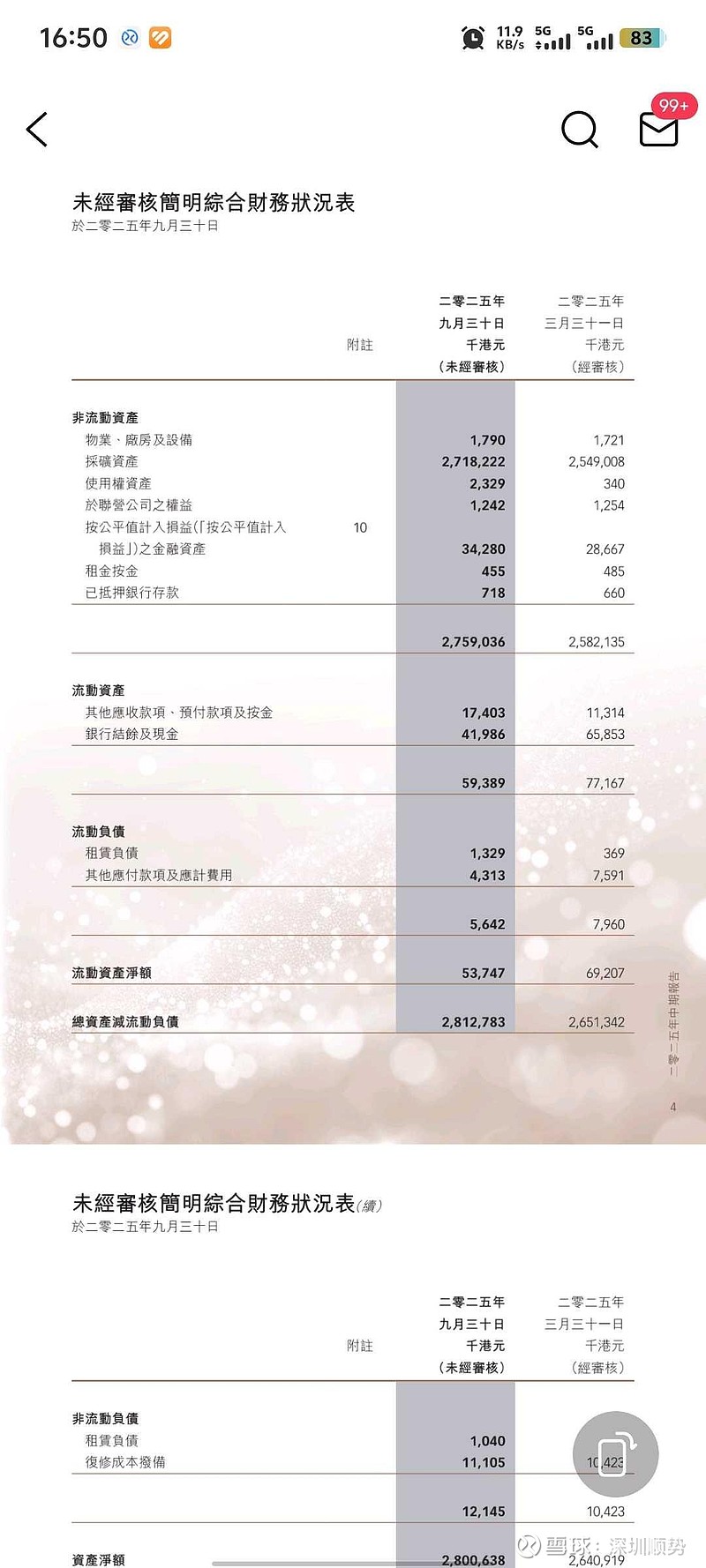

一、财报账面净资产(按会计准则)

- 总资产:28.18亿港元

- 总负债:0.18亿港元

- 股东权益(账面净资产):28.01亿港元

- 每股净资产:约1.24港元(18.15亿股)

二、按1900美元/盎司做资源估值口径(非财报数)

- 公司核心资产:南非Jeanette+Evander金矿,总资源量约1485万盎司(约463吨)

- 按1900美元/盎司粗算:

- 资源潜在价值 ≈ 1485万盎司 × 1900美元/盎司 ≈ 282.15亿美元

- 扣除资本开支、运营成本、折现、税费后,可实现净现值远低于此数

- 中报未披露按1900美元/盎司重估后的资产净值,仅为管理层假设/市场测算

三、按1900 / 3500 / 4500 美元/盎司 三档,我用坛金公开的项目参数做简化NPV测算(只算Jeanette+Evander两矿,折现率10%,全周期)。

1、测算前提(基于公开BFS/可研)

- 总资源量:1485万盎司(Jeanette 724万 + Evander 411万,合计约1135万可采)

- 资本开支:Jeanette 12.52亿、Evander 11.26亿,合计 23.78亿美元

- 全周期单位成本:Jeanette 714美元/盎司、Evander 991美元/盎司

- 折现率:10%(矿业通用)

- 生产周期:Jeanette 2028–2045;Evander 2033–2048(简化现金流)

- 汇率:1美元=7.8港元(港股常用)

2、三档金价NPV(项目口径,不含公司其他负债/现金)

1)金价 1900 美元/盎司

- 单盎司毛利:Jeanette 1186、Evander 909

- 项目总NPV(10%折现):61.75亿美元

- 折算港元:约481.6亿港元

2)金价 3500 美元/盎司

- 单盎司毛利:Jeanette 2786、Evander 2509

- 项目总NPV(10%折现):174.51亿美元

- 折算港元:约1361.2亿港元

3)金价 4500 美元/盎司

- 单盎司毛利:Jeanette 3786、Evander 3509

- 项目总NPV(10%折现):244.98亿美元

- 折算港元:约1910.9亿港元

三、公司口径(含账面净资产)

- 账面净资产(2025中报):28.01亿港元

- 公司整体估值 ≈ 项目NPV + 账面净资产

- 1900美元:约509.6亿港元

- 3500美元:约1389.2亿港元

- 4500美元:约1938.9亿港元

四、关键提醒(非常重要)

1. 这是简化模型,未考虑:南非电力/供水风险、融资成本、汇率波动、品位变化、建设期延期、税费调整、环保/社区成本。

2. 公司目前无生产、无营收、持续亏损,项目能否落地高度依赖融资与工程推进。

3. 港股市值仅约7亿港元,与NPV差距巨大,反映极高风险溢价。

⚠️ 以上测算仅为估值参考,不构成投资建议。

友情提醒:股价下跌的时候,大家还是要冷静,不要忘记了坛金的内在价值!坛金走到今天这种地步,主要原因是大股东吴老板太贪婪,导致融资方案迟迟不落地。但我相信,如果融资不成功,损失最大的还是以吴老板为首的所谓一致行动人!我相信,经过多番博弈后,吴老板会选择妥协的。