$雅生活服务(03319)$

雅生活年报延期的原因找到了,现在分析一下。(重点:不是雅生活用11.5亿人民币现金接盘,是第三方接盘,不影响雅生活的现金流,不影响雅生活用于分红的现金流,利好!)![]()

![]()

![]()

一、先把两个公告的时间线理清楚(核心)

- 3月26日:雅生活公告董事会会议延期(3.27→3.31),理由:需额外时间落实2025全年业绩。

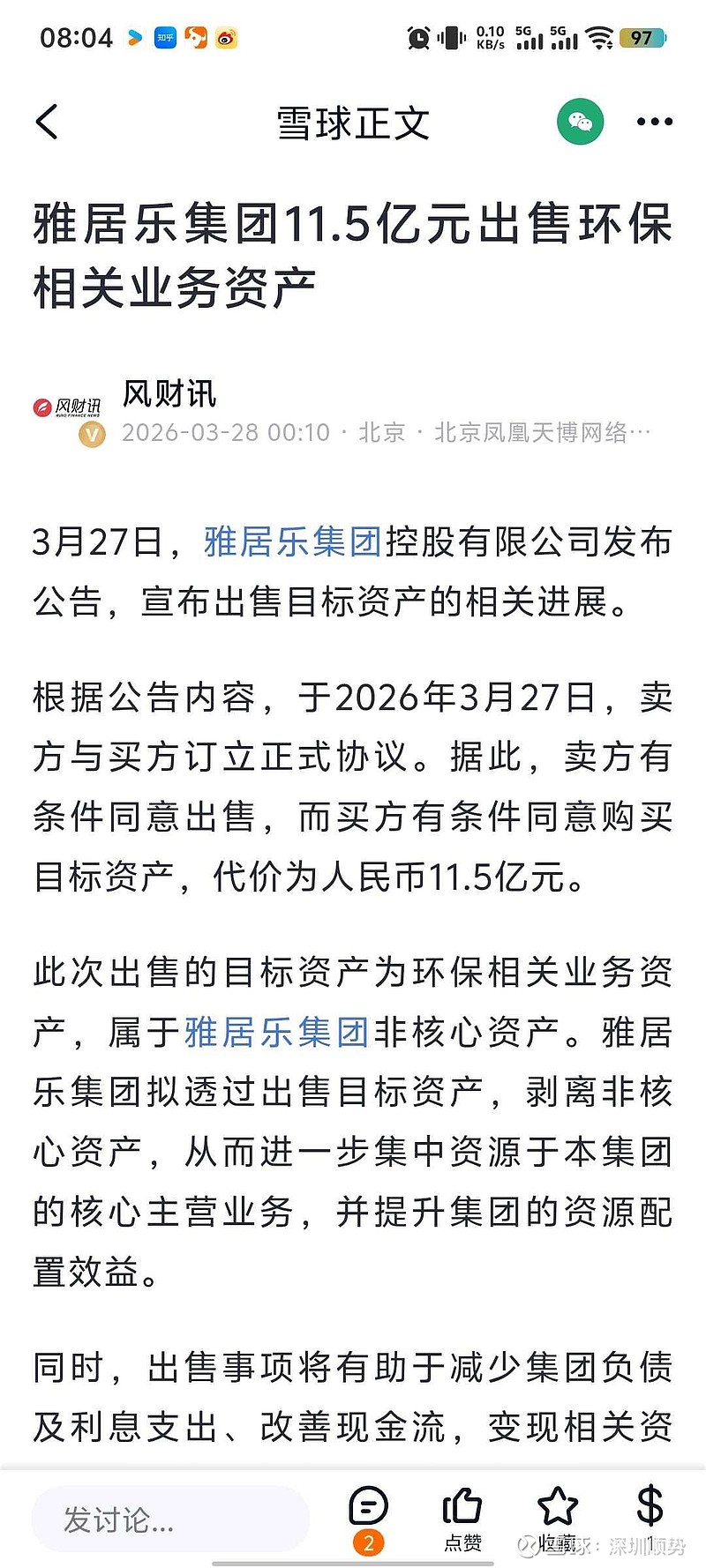

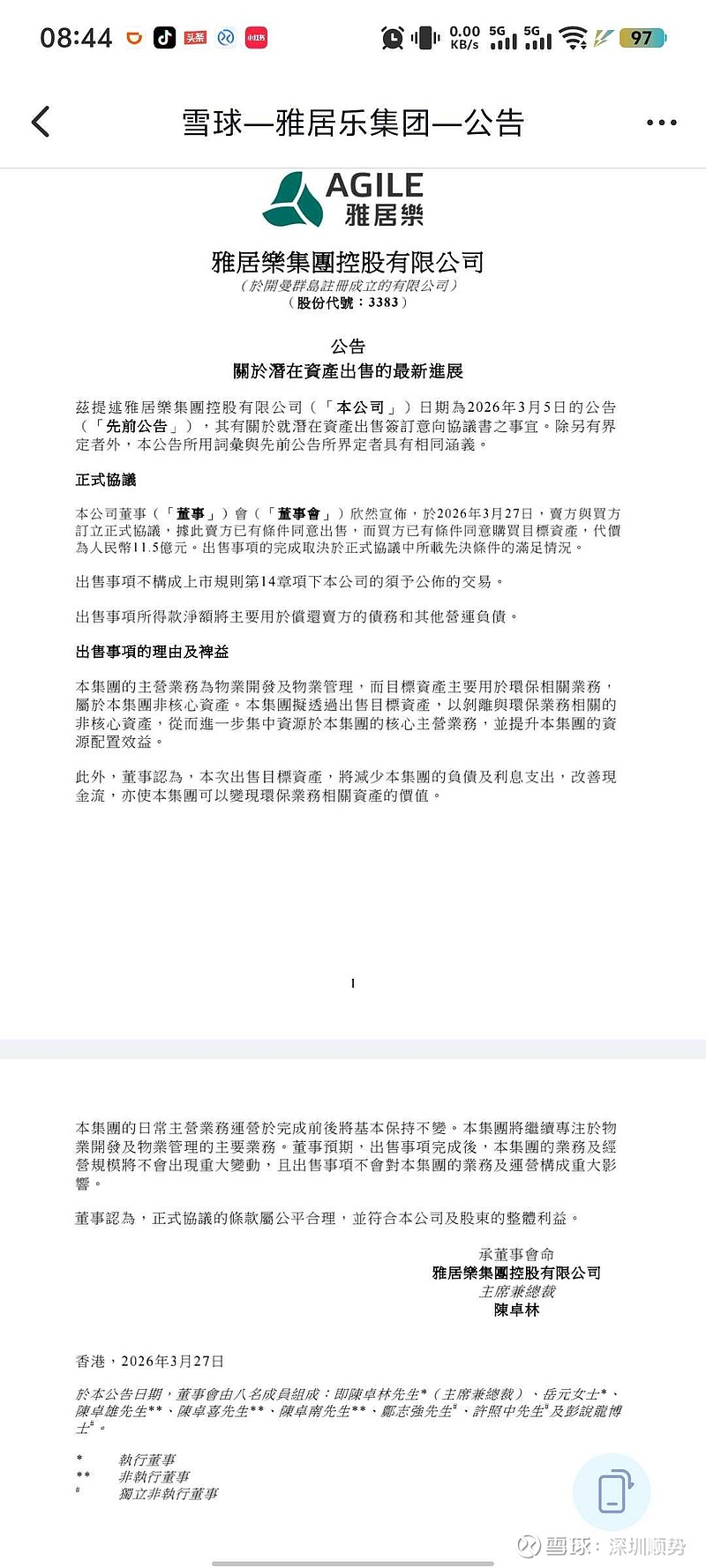

- 3月27日:雅居乐集团公告出售玉林环保资产(11.5亿),为集团层面、非雅生活旗下资产。

二、“关联交易导致年报重编”,非市场解读的所谓重大利空

1. 股权与关联关系(关键前提)

- 雅居乐是雅生活的控股股东,两家是强关联主体

- 雅居乐卖资产回笼11.5亿现金,优先还债,直接影响雅生活应收款回收、坏账计提、现金流测算

2. 为什么会导致雅生活年报延期

- 这笔11.5亿资产出售是重大关联交易,直接影响:

- 雅生活对雅居乐的应收款可收回性、减值计提金额要重新测算

- 关联方偿债能力、信用风险重新评估

- 年报中关联交易、应收款、减值、现金流相关章节必须重编、重审

- 审计师需要额外时间复核新数据,所以3.26先延期、3.27再出出售公告(时间点完全匹配)

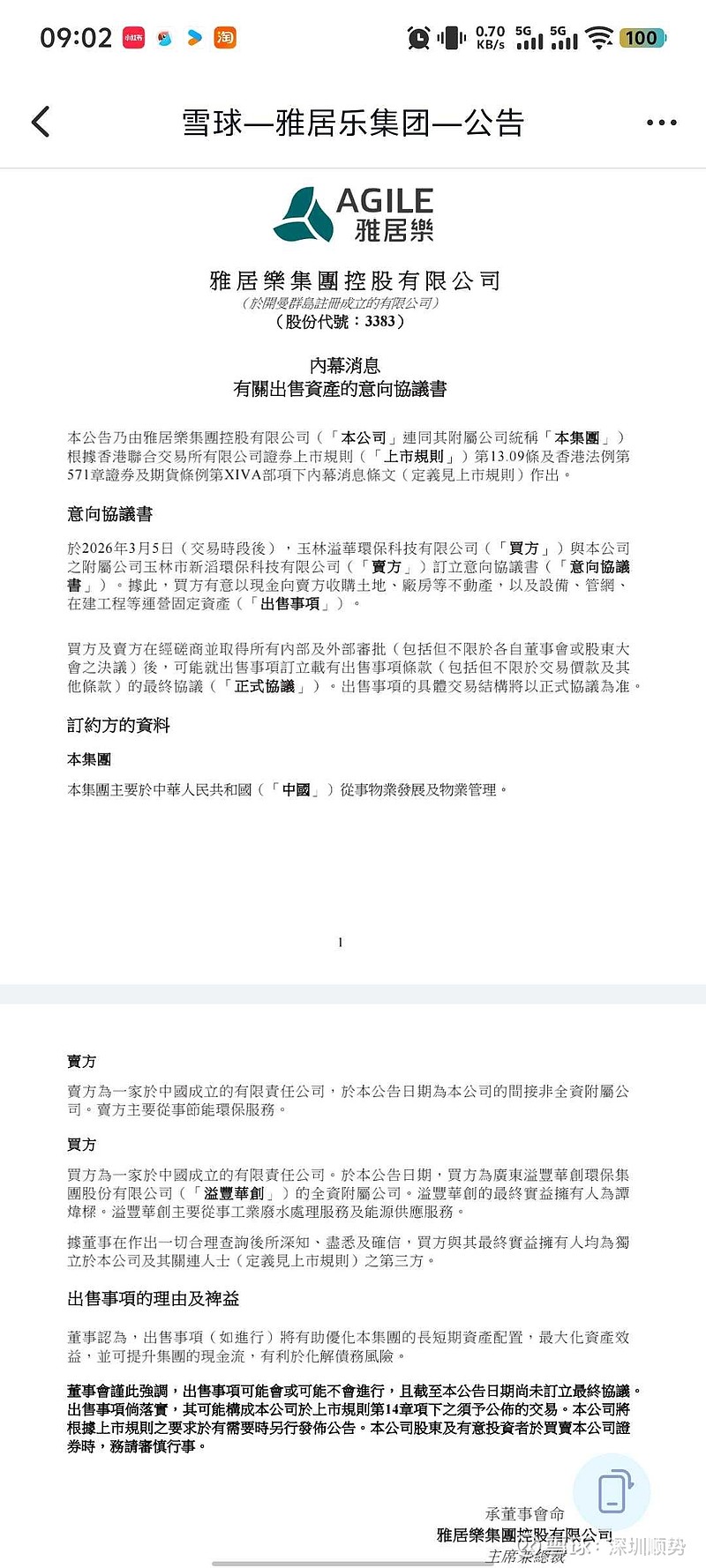

11.5亿元是买方(玉林溢华环保)以现金支付给雅居乐集团,不是雅生活支付,也不是用应收账款抵账 。

三、交易主体与支付方式(清晰拆解)

- 卖方:雅居乐集团附属公司——玉林市新滔环保科技有限公司(雅居乐旗下,非雅生活)

- 买方:玉林溢华环保科技有限公司(独立第三方,非雅生活)

- 支付方式:现金支付(意向书+正式协议均明确“现金收购”)

- 资金流向:买方付现金→雅居乐集团→优先用于偿还集团债务

四、这次转让对雅生活是利好吗?

1. 短期(偏正面,利好)

- ✅ 母公司现金流回血:11.5亿到账,优先还债,雅生活关联应收坏账风险下降

- ✅ 资产剥离+聚焦主业:雅居乐收缩非核心,减少对雅生活的资金占用与关联风险

- ✅ 延期是“补数据”而非“爆雷”:因关联交易重编而延期,比审计分歧/业绩暴雷的性质要好

2. 中长期(中性,仍有压力)

- ⚠️ 本质还是雅居乐“卖资产偿债”,说明资金链仍紧张

- ⚠️ 雅生活自身高关联应收、高减值压力、第三方拓展放缓的核心问题未解决

- ⚠️ 需等3.31年报披露:看减值计提、应收回收、现金流、分红是否改善

五、结论

- 3.27的关联交易(雅居乐卖环保资产)是雅生活年报延期的直接原因之一,因为控股股东现金流与偿债能力突变,必须重编应收、减值与关联交易部分

- 虽然雅生活不参与支付,但雅居乐拿到11.5亿现金→偿债能力提升→雅生活对雅居乐的应收坏账风险下降,这也是雅生活要重编年报、延期到3.31的核心原因。

本次转让对雅生活是利好,属于“边际改善型利好”:降低坏账风险、改善现金流预期。$碧桂园服务(06098)$ $世茂服务(00873)$