IBI363获FDA批准经治肺鳞癌注册三期意义重大

高棋剑

· 上海

信达生物IBI363获美国FDA批准开展治疗鳞状非小细胞肺癌III期临床研究,对于IBI363的国际化、对于信达生物迈向全球性大药企意义重大!

一、FDA对IBI363疗效性的高度认可

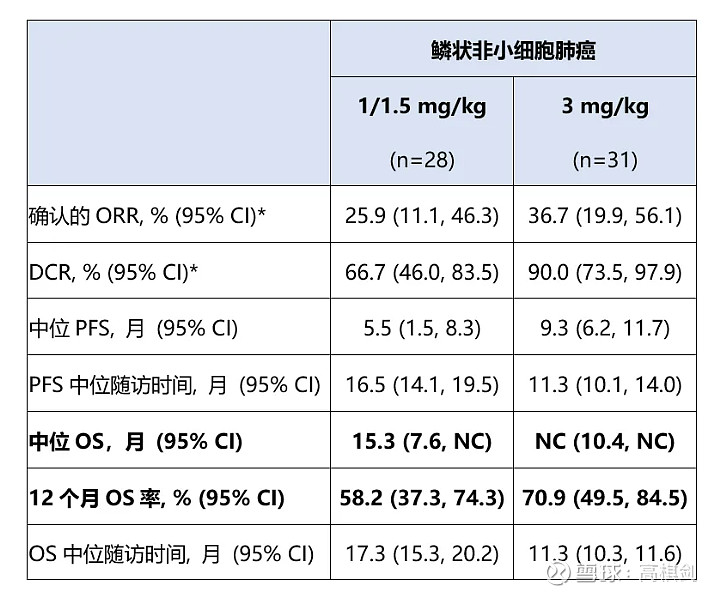

首先,IBI363在IO经治肺鳞癌的数据绝对是全球遥遥、领先独孤求败的存在:作为对比,在后线治疗中换PD1,大概ORR3%左右,而$康方生物(09926)$ 的AK104,IO经治NSCLC的ORR也仅有5%左右!疗效甚至在1-1.5mg也是最佳,更别说3mg组,在后线中位三线的数据可以媲美K药联合化疗在一线的数据,要知道IBI363可是纯免疫药物,完全可以作为其他化疗及ADC药物的联用基石药物!

我们之前就作为对比:KEYNOTE-407帕博利珠单抗联合化疗VS化疗的临床数据:OS(17.1个月vs.11.6个月)、PFS(8.0个月vs.5.1个月)、ORR(62.6%vs.38.

点击查看全文