对信达生物中报及电话会的感受

信达生物的中报交出了一份让所有人都非常满意的答卷,具体内容中报和PPT都有,我就不一一重复了,只是简单分享一下我自己的感受:

首要的感受信达特别能打,各方面没有短板,一个优秀的公司就是各方面都很优秀,哪哪都超能打:

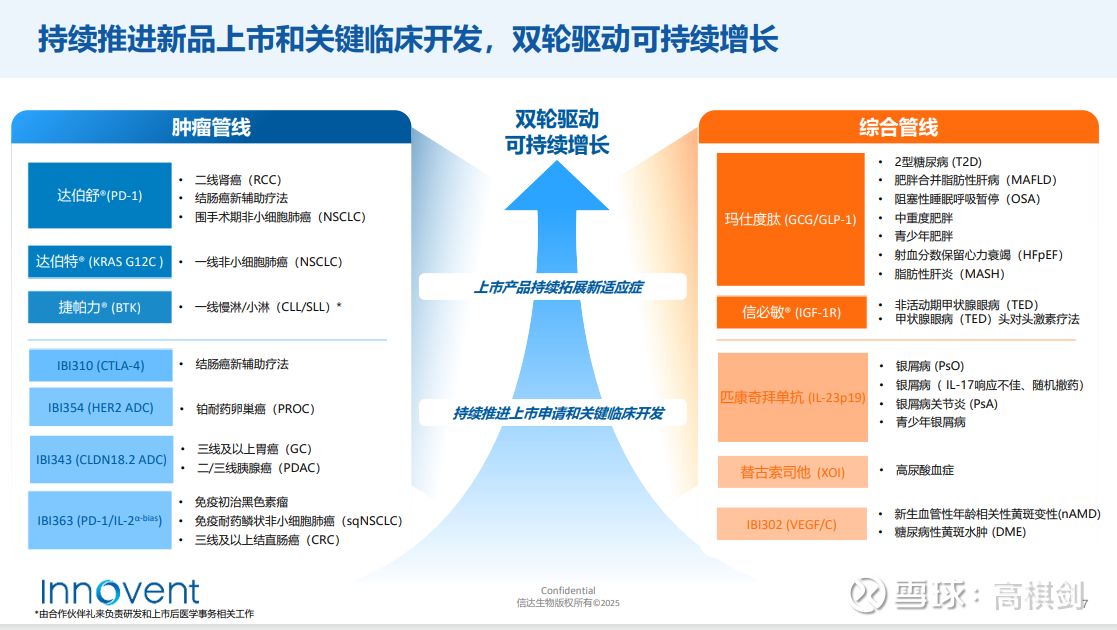

战略能力优秀:不得不佩服俞总的战略眼光,PD-1、GLP-1都是全球制药的最闪亮的靶点,公司都在很早就开始重点布局,现在下一代IO、下一代IO+下一代ADC、下一代GLP-1等又开始引领行业;

早研能力优秀:国清院源源不断地推出具有国际竞争力的临床前分子,尤其在肿瘤领域更是如此,IBI363为代表的下一代免疫,双抗ADC、双载荷ADC,TCE双抗、TCE三抗等都非常具有国际竞争力,公司建立是具有国际竞争力的全球管线;

临床开发优秀:在具有优秀早期分子的基础上,临床推进既快又稳,从玛仕度肽到IBI363都是如此,玛仕度肽,从肥胖糖尿病到脂肪肝全面覆盖,层层推进

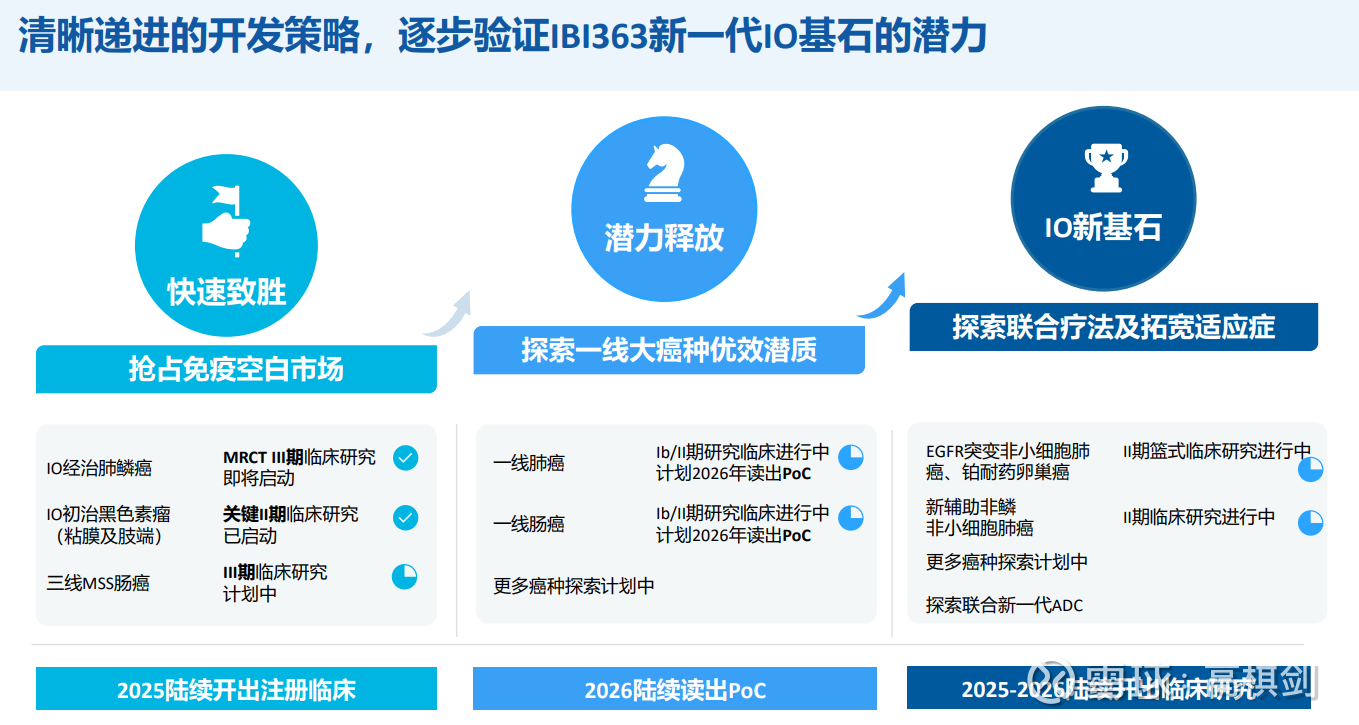

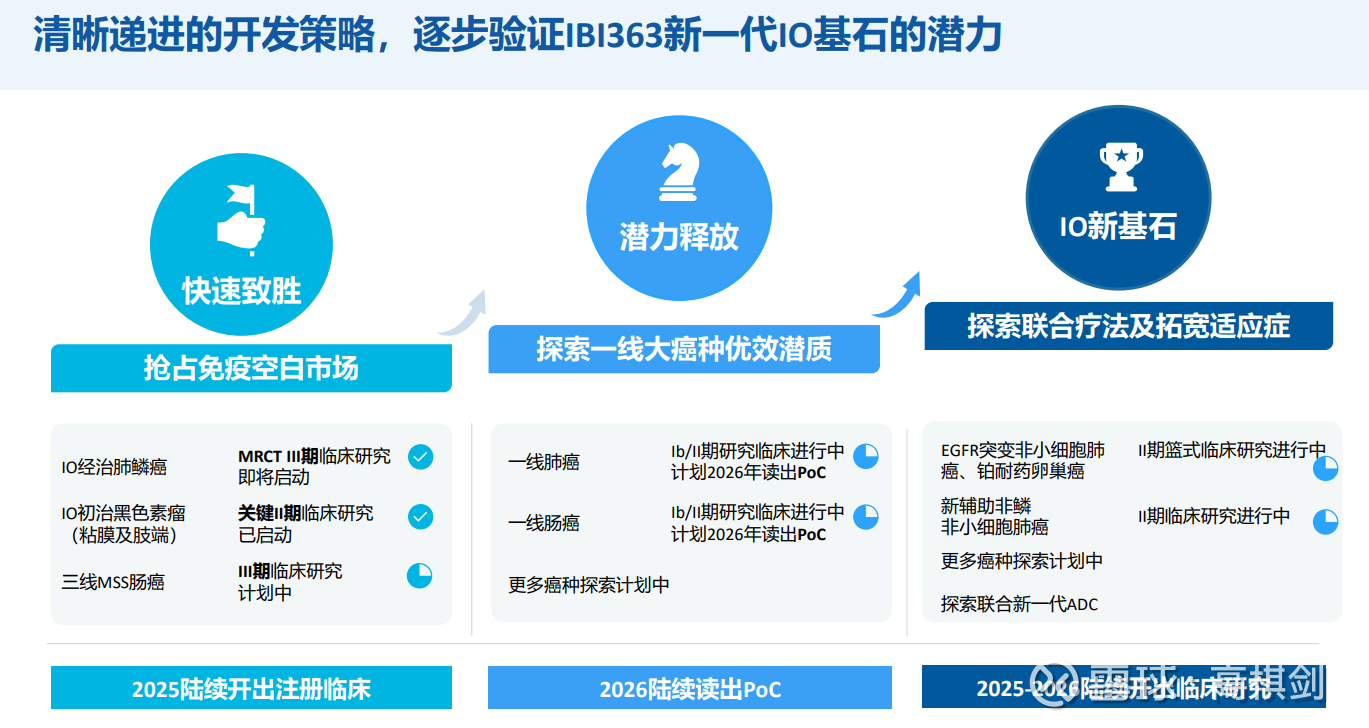

IBI363,从需求远没有得到满足的PD1经治、到冷肿瘤,然后推进到一线,推进到全球,一个全新创新机制的分子,剂量探索非常复杂的情况下,2022年进临床,2027年国内上市,只用了5年时间,而2028年左右就能全球上市,也只用了大概7年时间左右时间

商业销售能力优秀:最近几年持续保持30%以上的增长,2027年国内产品销售达到200亿人民币,PD1等做到市场份额数一数二,玛仕度肽刚上市就卖断货,无不体现公司强大的产品销售能力!

财务管理能力优秀:融资保持前瞻性,既满足需求又适当控制,账上现金20亿美元,能够满足未来几年的全球性研发需求,成本控制良好,在一众创新药公司中率先实现盈利。

第二个感受是国际化推动特别有力且迅速

一直觉得俞总的愿景非常远大,就是把信达打造成类似安进、罗氏一样的国际制药巨头,并且正在朝这个目标一步一个脚印地稳步推进之中。

公司建立了高效的海外临床团队和临床体系,加速具有全球竞争力和FIC和BIC进行海外同步开发,国际化加速

很多FIC和BIC进入全球化开发阶段:

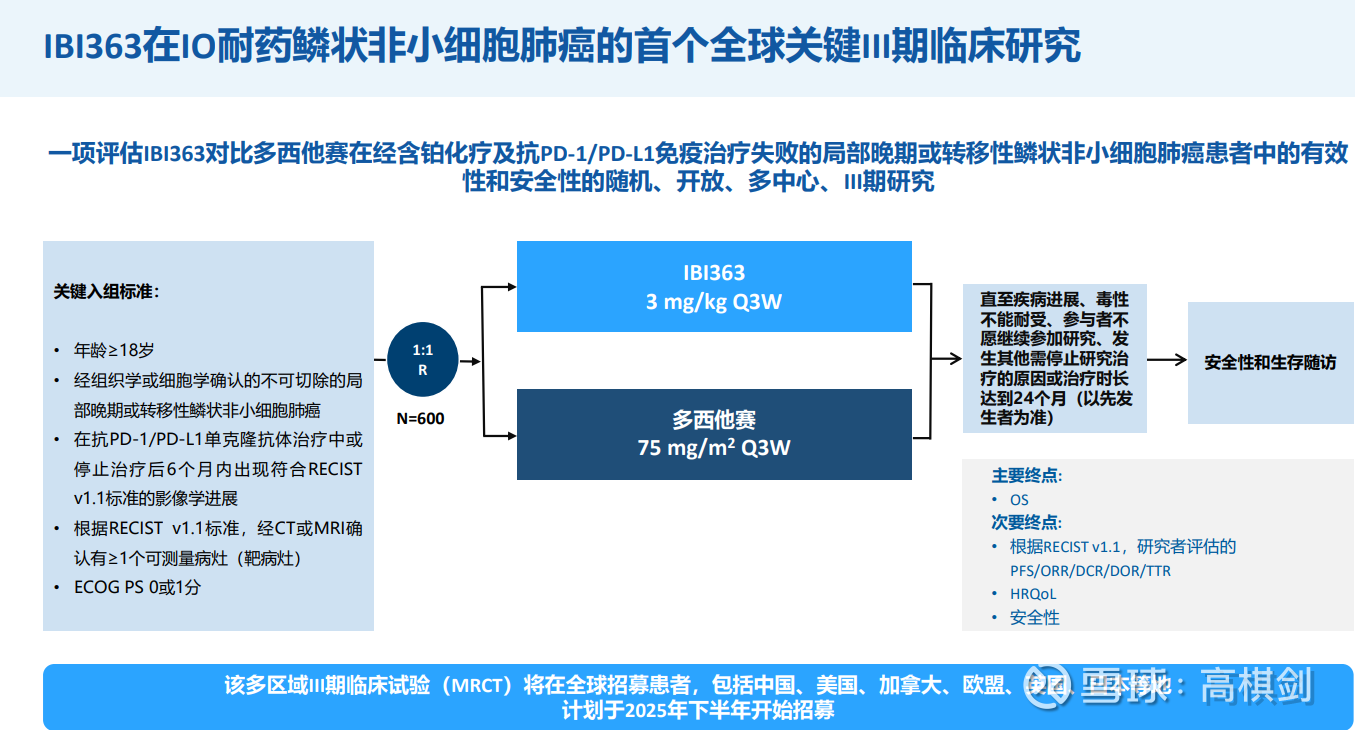

首先是IBI363,这也是公司未来十几年主打的产品,肺鳞癌全球多中心临床开启!

除了肺鳞癌,363的三线MSS CRC公司虽然将率先开启国内的三期注册临床,但也明确表示国际临床也在与FDA沟通过程之中!

IBI343 (CLDN18.2 ADC):已经开启了中国及日本的国际多中心临床,二线及以上胰腺癌的国际临床III期研究,也在计划与监管沟通中;

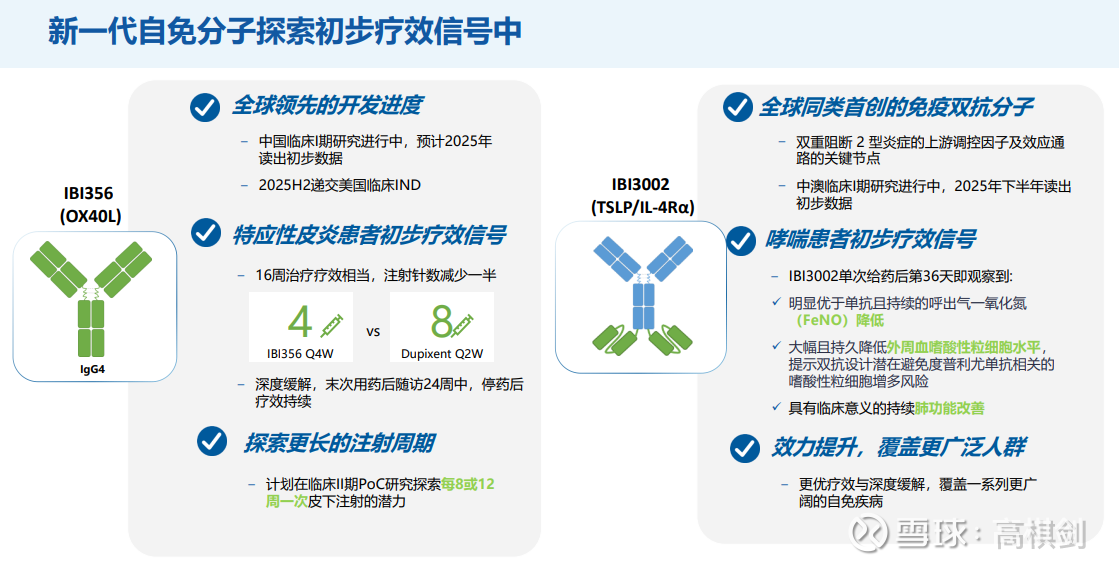

其他肿瘤管线:IBI3001(全球首个进入临床的EGFR/B7H3 ADC)、IBI3020(全球首创CEACAM5 双载荷ADC)IBI3003(全球潜在同类最佳三抗GPRC5D/BCMA/CD3)和非肿瘤管线:IBI3032:(小分子口服GLP-1R激动剂)、IBI356 (OX40L)、IBI3002 (TSLP/IL-4Rα)等都有国际临床推进计划

第三个感受是信达以IBI363为龙头的下一代IO+下一代ADC将有望建立全球肿瘤治疗新标准

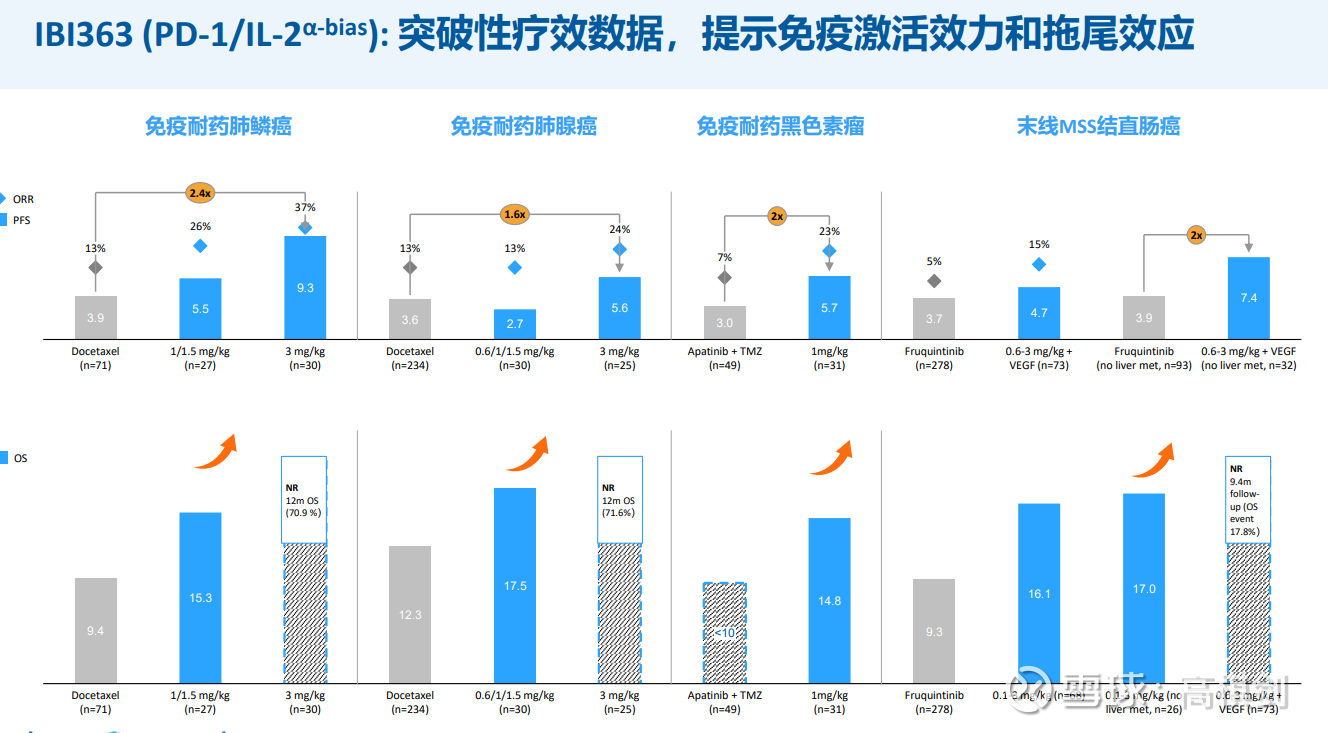

首先是IBI363数据太优秀了,最早进行的几个概念验证的临床,其数据都远超现在的标准疗法,甚至在后线超过了K药等PD1单抗在前线的疗效数据,免疫激活能力特别强(相对PD1单抗3-5倍),且拖尾效应特别显著(OS目测都快达到目前标准疗法的两倍了),划时代的产品,免疫2.0的最优解

我自己以前就分析过,最近的一些海外临床也表明,ADC药物在前线用过一类毒素后,后线再用同一类的毒素,哪怕更换了连接的抗体,其疗效也会大幅下降,而目前的毒素就哪几个,MMAE类,所以,在ADC药物百花齐放层出不穷的状况下,未来谁有下一代IO,未来谁就将同样占领ADC的制高点!令人高兴的是公司已经准备下半年开启IBI363+公司自己ADC的剂量爬坡和概念验证临床,有望在很多肿瘤适应症上建立起自己的全球新一代IO+新一代ADC的治疗标准!

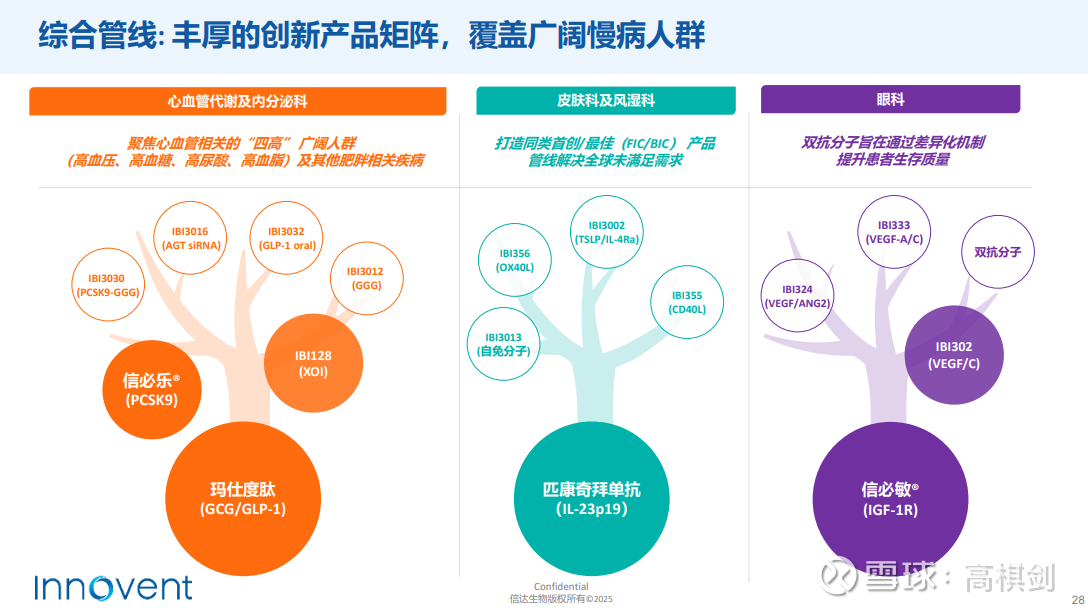

第四个感受是信达生物除了肿瘤很能打,非肿瘤板块正迎头赶上,双轮驱动效果显著

信达的非肿瘤板块至少在国内开始引领行业发展,除了众所周知的玛仕度肽外,公司的其他非肿瘤管线也是各有特色

IBI3032: 小分子口服GLP-1R激动剂,偏向性激活cAMP 潜在同类最佳,展现出PK和疗效转化优势,临床前相同剂量下口服暴露量是同类产品(礼来口服GLP-1)的 5 至 10 倍:

替古索司他 (IBI128): 同类最佳XOI,治疗痛风患者高尿酸血症,起效快、疗效结果更优于非布司他,显著更高比例的患者治疗16周后实现降尿酸水平至<5 mg/dL,副作用少,无肾脏毒性、超敏等安全性问题

匹康奇拜单抗 (IBI112) : 潜在同类最佳IL-23p19单抗 起效快速,强效维持,季度针方便给药

还有两个产品预计具有同适应症全球最佳潜力,也有初步计划推荐国际化临床:

最后写一个感受,就是从头到尾公司没有提IBI363的BD的事情,这个倒也罢了,关键是提问环节也没有一个分析师提BD的问题、是大家不关注?这是不可能的。猜测可能是公司事先交代过不要提相关的问题,因为不好回答,回答是也不对不是也不对,太敏感了,所以背后在发生什么,大家细想再细想一下也许就明白了。。。

一句话总结就是信达生物中报交出了一份让所有人都满意的答卷!虽然最近股价跟随18A有所回调,但还是重申我的观点:

IBI363是中国创新药有史以来最具革命性的产品,是免疫2.0时代的最优解,将带动公司的ADC在全球建立新一代IO+新一代ADC的全球治疗信标准!重申一下:坚定认为2025年的信达就是2020年的礼来,随着IBI363更多的临床数据读出,随着IBI363的巨额BD,随着海外注册临床的大范围开展及读出,最后随着海外爆发式销售增长的开启,未来5年将是信达股价爆发的5年,达到MNC估值才是信达生物国际化的水到渠成之结果!所以任何回调都是上车的机会。

申明:以上内容纯属学术探讨,概不作为股价买卖之所用!