完美契合:简评信达与武田的战略合作

信达生物与武田制药达成全球战略合作,IBI363在美国采取CO-CO模式,其他地区采取传统授权模式(License-Out)模式,再加一个IBI343,首付款达到12亿美元,里程碑付款达到102亿美元,总包达到114亿美元!

一、IBI363为什么要BD,为什么要这么快BD

有人认为IBI363应该学百济的泽布替尼自己开发,认为这样更有利于信达的国际化,这种观点是典型的刻舟求剑!泽布替尼的适应症聚焦于少数几个血液瘤,需要投入的临床资源相对是有限的,也更容易建立相对应的商业化团队。但IBI363是非常广谱的,对临床开发资金和资源的投入是非常巨大的,靠信达自己是很难快速完成的:

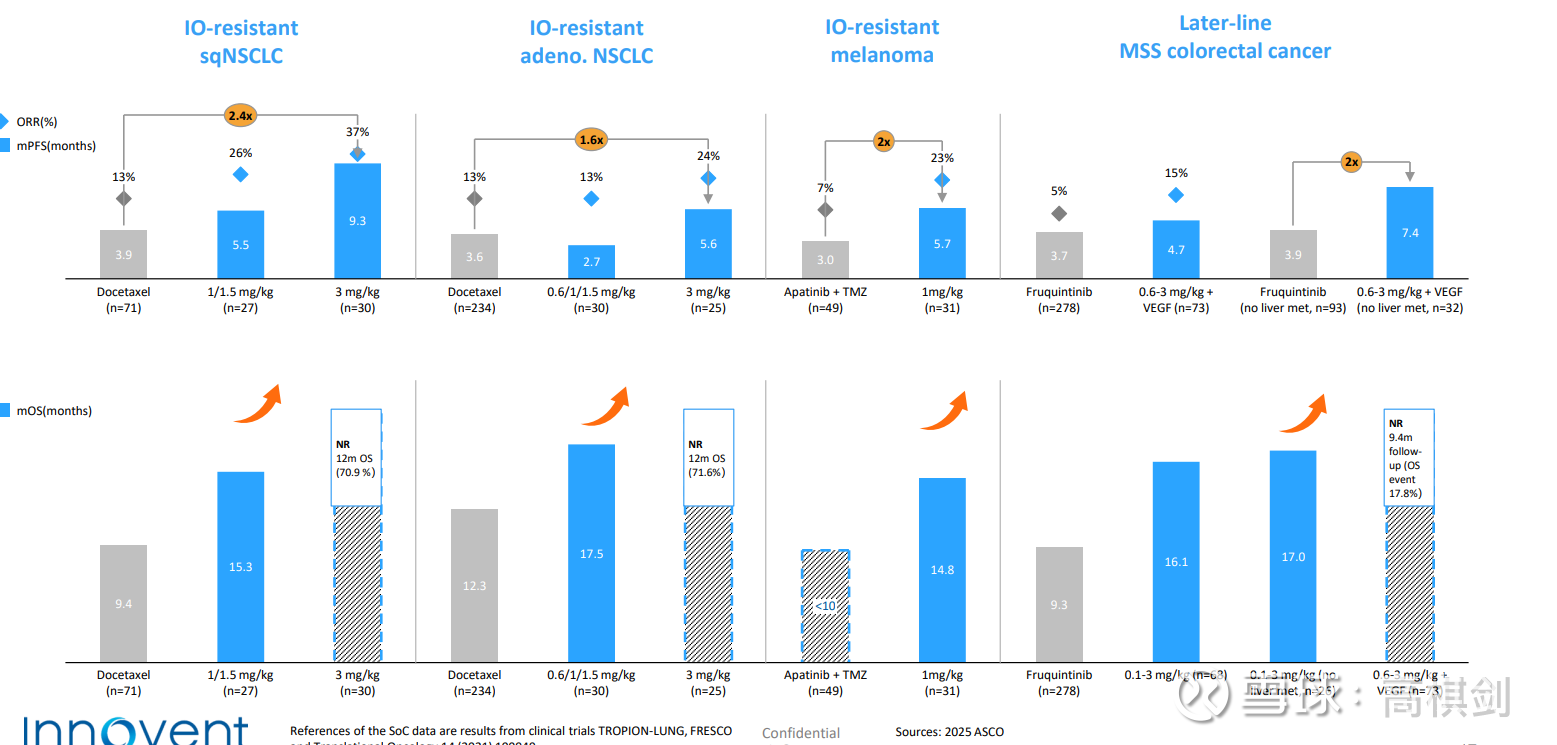

我们知道PD1、PDL1是目前肿瘤治疗板块最大的收入来源,今年全球销售额将达到600亿美元,到2028年预计将达到700-800亿美元,但是,这仅仅是覆盖了占大概1/3左右患者的肿瘤适应症,其他2/3的患者都未能受益于肿瘤免疫治疗,包括几个非常大的瘤种,如乳腺癌,仅获批了PDL1表达阳性的三阴乳腺癌,如结直肠癌,仅获批的占比5-10%的MSI-H,如前列腺癌,一个适应症都没获批,还有大量的PDL1表达阴性的瘤种的临床试验也未获批。要知道,信达IBI363在肿瘤免疫治疗最冷最冷的肿瘤——3L+MSS 结直肠癌都有非常好的疗效,那么对于其他免疫环境相对好点的肿瘤,预计都能获得更好的疗效,这意味着IBI363不仅能够覆盖现有PD1/PDL1已经覆盖的肿瘤(包括一线和二线),还将涵盖大量现有PD1/PDL1未能覆盖的瘤种,所以未来可能需要开的临床试验可能将远大于现有的PD1/PDL1。

在IO1.0时代,光K药在全球范围内开展的注册临床试验(用于药政审批的关键 II/III 期试验)总数约为160 项,其中成功获批适应症的试验数量约为 130 项。考虑到IBI363在现有PD1有效的适应症进行前后线临床开发,再加上预计更广的适应症覆盖,IBI363需要海量的资金投入和临床开发资源投入。即使未来开50个三期临床,需要的资金也会超过100亿美元。这是目前信达自身资源无法满足的!

不仅如此,IBI363适应症的广泛性意味着未来全球商业化也需要海量投入,需要多国家多科室全面建立庞大团队,信达目前同样不具备这个条件。药品都有专利期的,而且专利期在药品上市之后一般也就剩15年左右,等信达建好商业化团队去进行全球化销售,非常不利于前期药品放量,而且等团队建好,可能专利期也不久了,这也是得不偿失的过程。

因此,IBI363的广谱性及多适应症覆盖能力,意味着信达必须BD,而且必须BD给具有全球开发能力和销售能力的NMC。

也有人说可以等363海外注册临床试验成功再BD,这样可以谈到更好的BD条件,这种观点是对的,但也是看得不够长远的。IBI363在率先进行的几个适应症都有效地推进到三期临床,说明IBI363的广谱性,而现在信达已经开了大量的概念验证二期临床,意味着明年年中又有大量的适应症可以开全球的三期注册临床了,马上就需要海量的资源投入了,所以不要着眼于首付款多一点少一点,而要放眼IBI363的全球多适应症的快速推进,临床速度重要太多了。况且IBI363虽然在进度上领先很多,目前全球虽然有一堆的PD1/IL-2双抗,但没有一个是类似信达阿发偏向型的,但不管怎样,你不能排除在明后年会有类似的fast follow出来,所以临床推进的速度远比多一点首付款和里程碑付款重要很多!这也是我之前认为IBI363的BD要尽快做的原因!

二、为什么是武田?为什么不是其他的欧美大药企?

1.1、公司层面考量:武田有国际化开发能力且能满足信达的战略要求

首先,武田达到了NMC门槛,具有全球化开发和市场能力

武田2024年的全球药品总收入也达到305亿美元,全球排名第14位,就其收入体量上而言,妥妥的全球大药企,与安进和吉利德相当,即使与辉瑞比,也达到辉瑞50%的收入体量,武田收入来源也非常全球化,52%左右来自于美国,23%来自欧洲,9%来自日本,这说明武田具有真正的全球化商业能力!而且武田在全球有超过4500人临床开发员工,同样具有全球化临床能力。

因此,从临床开发能力和全球商业化能力而言,武田能够满足IBI363的全球开发和商业化要求,只要达到了这个基本要求,BD的对象是罗氏、礼来、安进还是武田其实是无所谓的,关键是谁能够给信达带来更大的战略价值。

其次,武田能满足信达的“既要又要还要”的战略诉求

IBI363承载了信达生物的国际化梦想,信达生物想凭借363建立自己的全球尤其是美国市场的临床开发与商业化能力,意味着363的BD不仅仅是像别的企业一样拿首付款和收益分成就了事,而必须要让信达相对较深度的参与进去后期的开发与商业化!

因此,IBI363的BD既要满足信达相对比较高的首付款里程碑付款外,又要满足信达的CO-CO模式,还要实现让信达深度参与,并凭此建立自己的全球化开发能力和商业化能力,这种既要又要还要的战略诉求可能很多其他全球化大药企是无法满足的,这应该是信达选择武田最重要的原因!公司也说过与其他更大体量的药企也曾达成过合作的基本条款,但信达最终选择了武田。

而对于武田本身而言,虽然现有收入体量比较大,但未来5年面临专利悬崖的压力也不小(100亿美元左右的收入在未来5年面临专利悬崖),现有研发中的管线虽然各有特色,但缺乏超级重磅产品去支撑其进一步成长成为真正比肩罗氏、强生、辉瑞的大药企,因此,武田具有足够的压力和动力去大力开发IBI363,同时也能够满足信达既要又要还要这种稍微有点过分的需求!

所以,这次的合作能够各取所需,信达可以达到自己的战略目标,而武田可以实现让自己公司再上台阶,成为比肩罗氏强生辉瑞的巨头!

1.2 产品层面考量:武田自身ADC管线相对较弱,有利于信达自研的IO2.0和自研的ADC2.0的协作进行全球开发

除了从两家公司在公司层面的战略要求外,从产品开发战略而言,武田也是信达非常好的合作伙伴!

众所周知,未来肿瘤治疗的发展方向是IO+ADC,更进一步说是IO2.0+ADC2.0,信达不仅有自己的IO2.0药物——IBI363,还有一大堆自己的ADC管线,包括这次BD的IBI354,以及具有选择权的EGFR/B7H3双抗ADC。我们之前就判断过,IO2.0药物目前的选择是很有限的,而ADC药物百花齐放,百舸争流,ADC可以说是有史以来最卷的领域,而且ADC面临一个问题,虽然所连接的抗体千差万别,但所连接的毒素大同小异,有临床试验表明,如果患者在前线用过一种毒素,那么在后线上换个抗体但连接类似毒素,其疗效是很差的,这就意味着,ADC药物占领前线非常重要。有限的IO2.0选择和众多的ADC药物有点类似只有一两茶壶,但有成百上千个茶杯,谁拥有的茶壶,谁的茶杯才能接上水喝上茶!

我们再去看海外大药企的管线布局,基本上绝大多数大药企都有自己丰富的ADC管线,这就意味着不管谁把IBI363BD过去,大概率会去和自己的ADC管线配对,由于IBI363优异的疗效将带动其配比的ADC占据前线,那么信达的ADC的出海反而会有很大的阻碍。

而武田的ADC布局的比较羸弱的,只有连个适应症不算广泛的CD30 ADC和FRA ADC,所以,这次武田的BD除了IBI363外,还包括IBI及IBI343 (CLDN18.2 ADC),以及一款早期研發項目IBI3001 (EGFR/B7H3 ADC)的選擇權,这就意味着未来当信达以自己的IBI363+自己的ADC在临床概念验证成功后,武田大概率会选择跟进,从而可以真正有效地推动信达的ADC管线国际化,将信达在国内的IO2.0+ADC演化为全球化的IO2.0+ADC,而这同样是其他欧美大药企无法提供的!

三、本次BD对IBI363和信达的意义

3.1 这次BD首个最显而易见的意义在于海外大药企给IBI363的临床数据背书

IBI363的一系列临床数据,意味着363在可以IO经治全部再来一遍,可以在一线直接与PD1PDL1全面替代,可以大幅拓展原来PD1/PDL1的治疗边界,扩展大PDL1中低表达和冷肿瘤,而这些的基础都建立在国内生成的数据。

因此,信达早期数据是否真实可靠,信达的海外数据与国内数据是否具有一致性是非常关键的问题!

武田投入如此之大的进行BD,一定是事先进行是详细的尽职调查,一定非常细致地看过国内的临床,不仅仅是临床数据,必定还有数据背后的详细资料,以及每个病例的治疗过程及CT等,除此之外,信达在去年五六月份也开启了美国二期临床,到现在应该有了很多美国的临床案例和临床数据,相信武田肯定也做过美国试验详尽的尽职调查。在经历尽职调查后才会进行如此大额的BD,所以相当于给信达IBI363的临床数据做了很好的背书!

3.2 这次BD最大的意义在于IBI363全球化的全面加速

武田制药现有药物的专利悬崖以及后续管线的相对乏力,使得武田有把IBI363和363后线联用的ADC作为战略资源推进的动力。这就意味着今年IO经治肺鳞癌以及后线MSS 结直肠癌临床的加速推进,明年一线NSCLC和一线MSS CRC也将开启全球注册临床,武田有能力有资源有动力推进IBI363全球化尽快开展。同时,一旦全球三期成功后,武田也能够快速开始商业化,从而更快兑现363的全球价值。

3.3 CO-CO模式有利于信达利益的最大化

有别于大多数BD是首付款+十个点左右的收益分成,例如科伦博泰的ADC、康方生物的AK112等都是如此,信达IBI363实现了在美国市场的CO-CO模式,保留了美国市场40%的权益,这个是非常重要的。一般而言,大多数创新药,美国销售额一般占其全球销售50-60%的比重,美国是所有创新药的兵家必争之地,40%的权益相当于能获得销售额的25-30%的收益分成,是其他BD的两到三倍!

3.4 此次合作意味着信达成为国际化大药企迈出了坚实的一步

除此之外,信达与武田的COCO模式还意味着信达生物可以凭此建立起自己全球临床开发能力和商业能力,信达国清院源源不断的FIC、BIC分子的产出,意味着未来全球化的进程不可逆转,而本次合作可以让信达在未来具有类似百济那样的自身全球化能力,包括IBI363未来巨大的收入规模对未来全球临床开发在资金上的支持,由此次合作带来的全球化临床能力将在临床资源上进行支持,以及商业化带来的未来信达自身的商业化能力。信达国清院的强大研发能力将进一步推动信达成为真正意义上的NMC。

四、对IBI363和信达的未来展望

对IBI363的治疗潜力我在这就不再相信论述了。我只说几个结论:

首先从药物本身能力来看,IBI363具有前所未有非常强大的肿瘤免疫激活能力,且IBI363是纯粹的免疫疗法,具有非常强大的拖尾能力,能够对肿瘤黄金标准——OS带来很大的延长;

其次,从适应症未来扩展看,一是IBI363在IO经治适应症具有强大的竞争力,二是从后线往前线推,免疫疗法用在越前线效果会越好,IBI363在一线尤其是PDL1中低表达肿瘤上具有强大的替代能力;三是IBI363连最冷最冷的3L+MSS CRC都有很好的疗效,那么预计其他相对没那么冷的肿瘤预计疗效会更好,四是针对其他内分泌治疗和靶向治疗为主的肿瘤,预计也能实现免疫治疗。

具体分析我以前做过很多,我再罗列一下链接:

IBI363(四):二线经治及一线PDL1中低表达治疗的未来王者

我们认为IBI363未来将在全球的销售峰值将保底达到300亿美元左右(免疫耐药及部分冷肿瘤),中性预测销售峰值500亿美元(免疫耐药+部分冷肿瘤+一线中低表达),甚至可能会更高(免疫耐药+冷肿瘤+一线中低表达+靶向和内分泌治疗肿瘤)。

本次BD,将是信达生物及其IBI363国际化开启和巨额销售兑现的第一步!短线投机客的退场也许恰恰是长线投资者入场时机!

申明:以上内容仅供学术探讨,概不作为股票推荐之所用