信达的第四个五年规划:游到海水变蓝

$信达生物(01801)$ #创新药# 公司在其年会上公布了其第四个五年计划(应该是到2030年),明确提出三个目标:一是国际营收占总营收的30%、二是市值达到全球top25、三是推进5个全球多中心关键研究,除了最后一个是以前多次提及的,一和二都是新的目标。

怎么理解呢

一:2030年海外营收占到30%

公司之前提及2027年国内营收达到200亿元,考虑到公司产品大多数还是在市场推广早期,预计之后还能保持较快的增长,那么2030年国内收入达到300亿元应该是个非常保守的预测,因此届时海外营收药达到100亿元RMB,也就是15亿美元以上,而现在公司管线中届时海外能够上市的应该有且仅有与武田合作的IBI363和IBI354,由于Claudin18.2海外竞争激烈,因此主力只能是IBI363,可见公司对IBI363的后续临床是非常具有信心的!

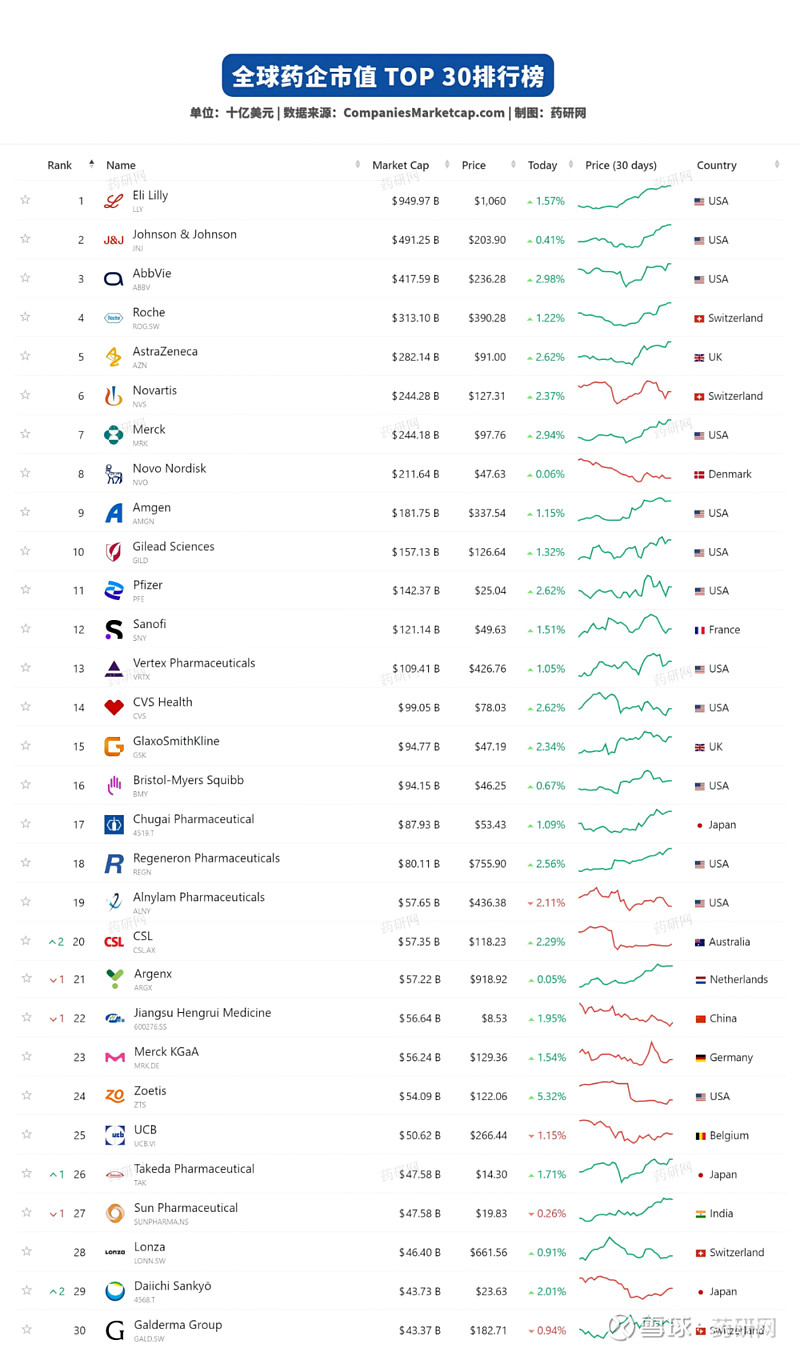

二、市值达到全球top25

目前全球市值排名25名的药企的市值大概500亿美元,按照每年市值增加5%来计算,那么2030年的门槛大概要到630亿美元左右,折合成港币大概5000亿港币。现在信达的市值为1400亿,也就是大概5年涨3倍!

三、五款药物进入全球多中心三期

这个其实是最容易实现的目标,这个现在就基本上可以看到是哪一些了:

IBI363(PD1/IL2):下一代IO的最优解,未来肿瘤治疗的潜在王者!武田说过目前已经基本确定的是准备开5个全球三期临床,分别是二线鳞状NSCLC、二线非鳞NSCLC癌、一线鳞状NSCLC、一线非鳞NSCLC癌、一线MSS结直肠癌;

IBI354(claudin18.2 ADC):全球最佳的claudin18.2ADC,真正的高效低毒。全球三期有望开二线PDAC和胃癌、也有可能推到一线

IBI3003:潜在BIC的GPRC5D×BCMA×CD3

IBI324:眼科VEGF-A/Ang-2,临床2期数据显著好于罗氏法瑞西单抗(罗氏目标峰值130亿美元)

IBI3009:已经授权给罗氏的潜在BIC的DLL3 ADC

除了这五个之外,我们预计还有以下管线也有全球3期的潜力,包括但不限于IBI-355(CD40L)、IBI-3032(口服GLP1)、IBI-3001(EGFR/B7H3 ADC)、IBI-3026(PD-1/IL-12)等等

四、完成规划的概率分析

如果之前仔细听过老俞的一些电话会,就会知道信达往往以5年规划作为蓝图,然后具体分解每年要完成的里程碑,然后再具体分解并制定每年每个部门每个人的具体任务,奖励和末位淘汰到位,让信达成为奋斗者天堂。因此,作为五边形战士,信达的执行力是非常强的,其长期规划的实现率也是非常高的。

首先是30%的收入目标,IBI363预计2028年有望实现海外上市,因为经治肺鳞癌遥遥领先的疗效数据,再加上武田的全球销售布局,预计将有望很快放量,我们认为完成的概率是非常高的。

其次是top25市值:由于IBI363是目前疗效最佳的下一代IO药物,我们预计下一代IO的全球市场空间将达到1500亿美元以上,而这个在几年之后随着信达及武田临床试验的推进以及临床数据的发布,会逐步成为市场的共识,再加上信达其他管线的推进,无论从管线的锐度还是管线的丰度将越来越有MNC的雏形,再加上销售收入的快速增长,届时市值实现甚至超越top25也是非常有望实现的。

至于第三个,很容易实现,不多说了。。。

2030年,信达将真正迈向MNC,既有重磅产品又有雄厚的管线,届时也许市值远不止药企top25,梦想是要有的,而且也是大概率能够实现的。

最近股价的回调我认为只是大幅上涨后的技术性调整,我们对2026年及未来充满信心!

申明:以上内容仅供学术探讨,概不作为股票推荐之所用!