信达眼科的全面崛起(一):依莫芙普-α(IBI302)将有望成为国内重磅药物

$信达生物(01801)$ $康弘药业(SZ002773)$ $荣昌生物(09995)$

1、wAMD和DME的国内市场规模及展望

wAMD——湿性老年相关黄斑变性:老龄化导致异常新生血管结构脆弱,极易引发视网膜下出血、渗出、水肿与纤维瘢痕化,快速破坏负责中心视力的黄斑精细结构。未经规范治疗的患者,3 个月内即可出现中心视力急剧下降,2 年内超 80% 进展为法定盲(矫正视力 < 0.05),最终完全丧失阅读、开车、认人等基础生活能力,我国存量患者达到400万,而每年新增患者接近20万人。

DME——糖尿病性黄斑水肿:高血糖导致视网膜血管通透性异常,黄斑区液体积聚、神经细胞进行性损伤,未经干预的患者,3~5 年内 50% 会出现 2 行以上的视力下降,25% 进展为法定盲;即使后期接受治疗,受损视力也难以完全恢复。总患病人数约 790 万~1070 万,行业主流共识约 1000 万,每年新增近30万人。

随着药物的陆续上市、眼科专科医生的扩展以及患者意识的提升,我国VEGF眼科药物市场正快速增长,2024年公立医院终端预计已经突破100亿,2025年达到120亿,全终端24年130亿左右,25年预计已经突破150亿元,而且整体市场规模还在快速增长。

我们可以看到,VEGF药物保持了15-20%的快速增长,但我国渗透率远远低于欧美国家,wAMD渗透率只有15%左右,而DME更是只有5%左右,远低于欧美国家的70%-80%,因此渗透率具有很大的改进空间。

而制约我国渗透率提升除了医保报销难之外,专科医生数量不足也是很大的瓶颈:过去十年,能做抗 VEGF 眼内注射的专科医生从约 2000 人增至约 1.1 万人,但仍严重不足,是制约 wAMD/DME 可及性的关键瓶颈。而未来十年,按照我国的规划,能做抗 VEGF 眼内注射的专科医生将从1.1 万人增至2.5–3.0 万人,但患者需求增长更快,供需缺口仍将长期存在。

由于我国患者基数巨大,且未来人口老龄化会更加严重,因此患者数量会进一步大幅增长,叠加专科医生的快速增长,预计我国抗VEGF眼科药物到2035年,市场规模将达到500亿左右(弗若斯特沙利文预测)。

2、wAMD和DME的竞争格局:给药间隔是核心竞争要素

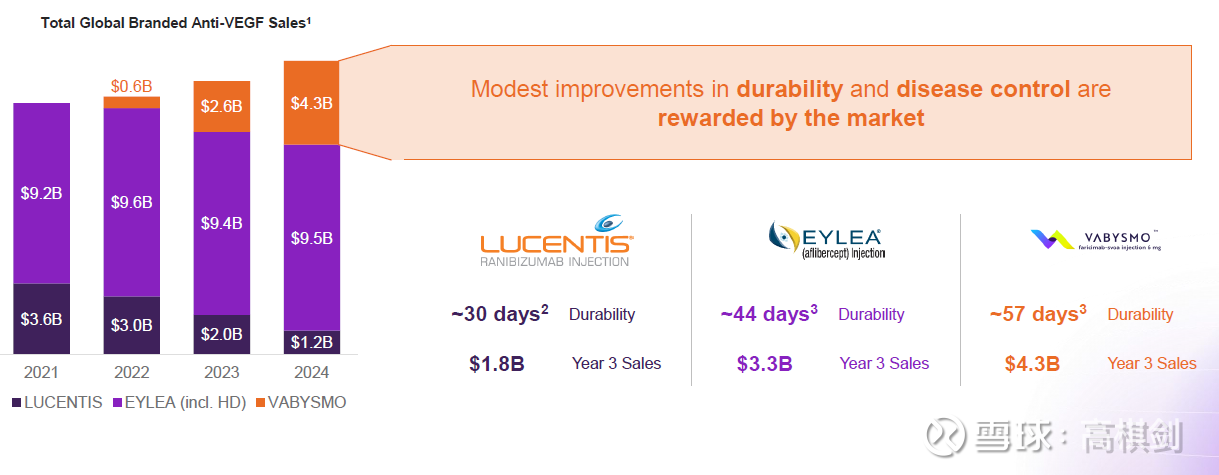

wAMD和DME治疗的核心是抗血管生成,防止出血和积液形成,从疗效上说,从雷珠单抗开始,到阿柏西普和法瑞西单抗,疗效上都是做非劣试验,也就是疗效上大差不差,但由于给药方式都需要眼内注射,需要从白眼球(巩膜)进针,直接把药物注射到玻璃体腔里,患者耐受性和依从性都不佳,因此延长给药周期是全球VEGF眼科药物的核心竞争要素。

我们可以看到,雷珠单抗大概一个月一针,阿柏西普大概2个月一针(部分患者需要维持一月一针,所以平均给药周期是一个半月),而法瑞西单抗(VEGF/ang2)则是3个月一针(部分患者更短,所以平均2个月一针),在疗效非劣的情况下,给药间隔周期越长的药物会快速抢占给药间隔周期短药物的市场份额,阿柏西普快速抢占雷珠单抗、法瑞西单抗快速抢占阿柏西普都是如此,我们可以看到罗氏的法瑞西单抗上市3年就成为销售额超过40亿美元的重磅炸弹!

国内目前的市场格局大概是拜耳/再生元的阿柏西普以及康弘药业的康柏西普领跑,雷珠单抗尚有一定市场,而法瑞西单抗在快速抢占市场份额,大概康柏西普和阿柏西普各占30%左右的市场份额,雷珠单抗15-20%左右,而法瑞西单抗在25年进入医保后高速放量,市场份额快速上升到接近15%。

从临床试验数据看,无论雷珠单抗、阿柏西普、康柏西普还是法瑞西单抗,都是非劣试验达到非劣的临床终点,但给药周期和上图类似,雷珠单抗基本一月一针,阿柏西普和康柏西普大概2月一针,而法瑞西单抗三月左右一针。

3、依莫芙普-α(IBI302)的机理、疗效及给药周期具有非常大的优势

依莫芙普-α(IBI302)是重组人血管内皮生长因子受体(VEGFR)/人补体受体1(CR1)融合蛋白,这个药物设计是非常牛的,比其他抗VEGF药物有很大的提升,不仅VEGF的亲和力大幅提升且半衰期更长,更关键是在抗VEGF的基础上增加了补体通路抑制,而且人补体受体1(CR1)同时阻断C3和C5补体的激活,可以明显减轻补体过度激活介导的慢性炎症反应,减少视网膜色素上皮(RPE)细胞损伤与感光细胞凋亡;并且延缓黄斑萎缩(MA)进展,从根源上阻止长期视力丧失,解决了现有抗 VEGF 药物 “水肿控制住了,但黄斑萎缩仍在进展,最终视力不可逆下降” 的行业核心痛点。

双重控制也使得依莫芙普在疾病控制上比竞品有更大的优势,我们在其三期临床试验中也可以看到:

在疗效上,8 mg IBI302组视力改善非劣效于2 mg阿柏西普组,研究主要终点达成。第44、48和52周时,8 mg IBI302和2 mg阿柏西普组平均BCVA较基线变化最小二乘估计均值(SE)分别为10.37(0.547)和10.11(0.545)个ETDRS字母。疗效数据略优。

更关键的是给药周期显著好于法瑞西单抗,更别说更早的阿柏西普和康柏西普:

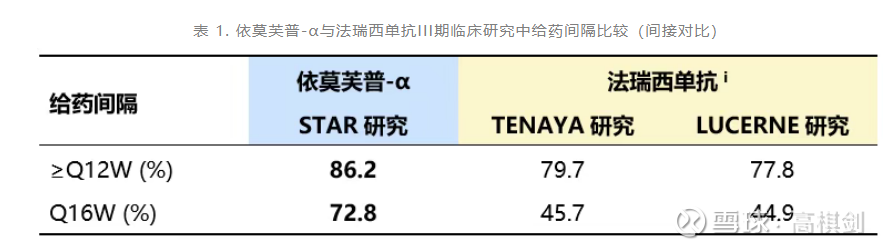

给药间隔延长:8 mg IBI302组中,约86%受试者可实现≥Q12W的给药间隔,72.8%受试者可以达到Q16W给药。至第52周时,约95%接受Q12/16W给药的受试者可以维持此给药间隔而无需接受再治疗。此外,56.3%的受试者在W24无疾病活动,具备延长至Q20W给药的潜力。这是目前全球所有注册临床试验中,实现的最长给药周期数据!

另外,疾病控制能力也显著更优:抗黄斑萎缩(MA)趋势:第52周时,8 mg IBI302组和2 mg阿柏西普组新发MA的比例分别为1.5%和2.9%,IBI302治疗后新发MA比例相较阿柏西普组下降约50%,趋势与II期研究结果一致,提示IBI302具有减少MA发生的潜力。

安全性良好:8 mg IBI302组总体不良事件发生率与阿柏西普2 mg组相当。眼部不良事件以轻中度为主,观察或常规处理后预后良好。

4、依莫芙普对于其他临床中药物的竞争力分析

荣昌生物的RC028,疗效同样与阿柏西普非劣,给药周期2个月一针,一年平均6针,给药间隔相对依莫芙普要短很多,我们认为其竞争力不强,复发难治的DME可能能有一些市场份额,但中国目前的痛点不是复发难治,而是患者渗透率太低且依从性太差;

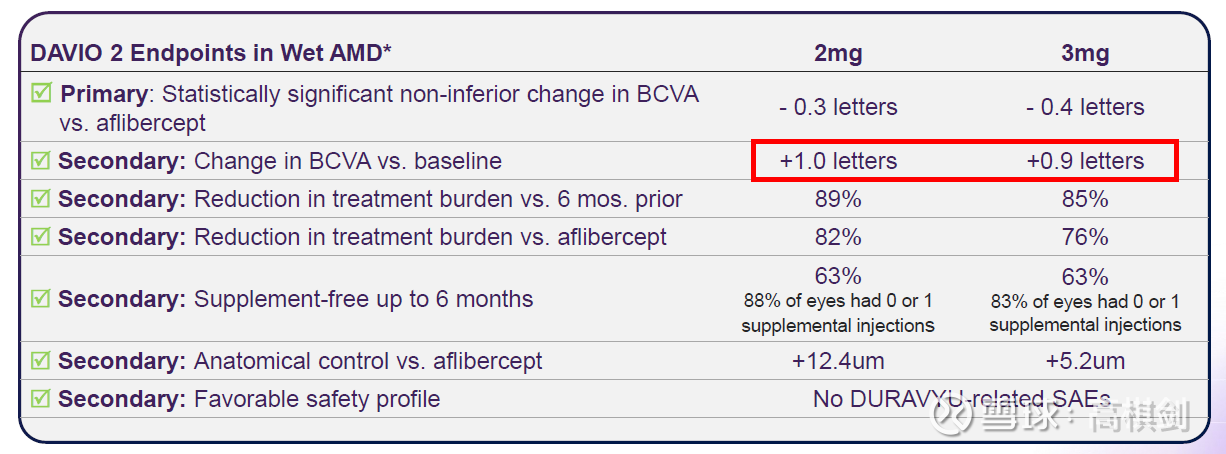

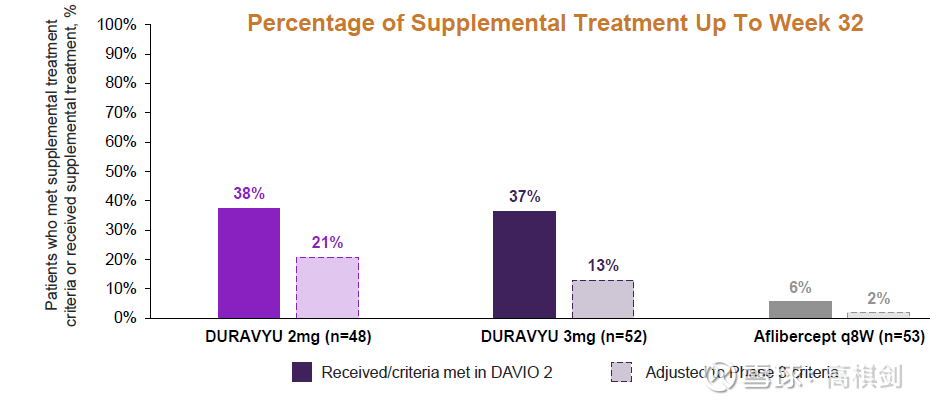

贝达药业和海外eyepiont的DURAVYU(伏罗尼布植入剂):疗效与阿柏西普虽然是非劣(但在数据上是略差的),而且6个月内需要补充注射的患者比例接近40%(信达依莫芙普有接近60%的患者可以实现5个月的给药周期),注射的针头和注射方法与传统VEGF药物存在明显不同,需要额外培训,这些将大幅降低其竞争力!

临床中的AAV病毒药物:虽然可能能实现一次给药终身受益,但毕竟基因药物长期影响未明,暂时不做讨论。

5、依莫芙普的国内销售峰值及海外展望

我们上文给出分析,预计我国VEGF类眼科药物市场规模,预计到2030年将达到250亿左右,而2035年预计将达到500亿元左右,是一个非常巨大且仍在快速增长的市场!

信达凭借非劣(略好)的视力提升,更优的抗黄斑萎缩趋势,以及显著更长的给药间隔周期,再叠加信达生物优秀的商业化能力,预计依莫芙普将有望在国内wAMD和DME市场上将有望占据重要市场份额,逐步替代现有阿柏西普、康柏西普甚至法瑞西单抗的市场份额,即使只占有30%左右,我们预计销售峰值将有望达到70-100亿元,从而有望成为信达生物国内市场的一个重磅炸弹药物!

目前依莫芙普在海外没有开展临床试验,信达的重心可能在IBI324(VEGF-A/Ang2)上,但依莫芙普在给药周期和抗黄斑萎缩的优势是否使其具有全球竞争力呢,也许信达也会在海外进行相关临床试验,让我们拭目以待。

声明:以上内容纯属学术研究,概不作为股票买卖之所用!