沛嘉医疗会成为增长最快的医疗器械公司之二

很多人diss沛嘉的海外市场,我就详细分析一下。

第一海外市场分析

1,沛嘉医疗选择了心脏介入市场更成熟、支付意愿更强烈的欧美区域作为其主要的海外市场,这表明公司具有“专利自信”。管理层指出,真正的创新和独立的专利是打开海外市场大门的关键。这个表明欧美才是最大的海外利润来源,比心通医疗的东南亚,南美洲更加有潜力,产品也更强大。

2,沛嘉医疗的产品如Jasper®弹簧圈已完成欧盟医疗器械CE注册,并获得了欧洲和东南亚市场的许可。此外,MonarQTM产品在丹麦进行了首例海外植入,标志着公司成功迈向海外市场的第一步。

3,沛嘉医疗还积极布局全球专利,建立全球化的研发平台。公司通过License-in和License-out策略,不仅完善了国内介入瓣膜版图,还开拓了海外销售渠道和学术知名度。例如,沛嘉医疗已经获得了ISO 13485:2016质量管理体系认证证书,这有助于其产品在欧盟合法投放市场。

第二 海外公司的布局

1,沛嘉医疗在海外拥有多个研发中心和合作伙伴。例如,沛嘉医疗与美国医疗器械孵化企业inQB8合作开发经导管三尖瓣置换技术,并在波士顿和加州尔湾设有创新中心和研发中心。此外,沛嘉医疗还与法国巴黎的HighLife SAS合作,共同推进TMVR(经导管主动脉瓣置换术)项目。

2,沛嘉医疗的管理层和顾问团队也具有国际背景。例如,Dr. Nicolo Piazza是沛嘉医疗的顾问,来自加拿大蒙特利尔;Dr. Saibal Kar也是沛嘉医疗的顾问,来自美国加州洛杉矶。此外,沛嘉医疗的高管团队中还包括来自国外的独立董事,如曾任职美敦力首席医学官的Stephen Newman OESTERLE和曾担任高盛合伙人、摩根大通执行主席的Robert Ralph PARKS。

对比一下心通医疗

在海外市场有积极布局,但并未明确提到是否在海外建立了研发中心。证据显示,心通医疗已经在阿根廷和泰国成功完成了VitaFlowTM产品的注册,并计划在欧洲申请VitaFlowTMII的CE标志。此外,公司积极拓展海外市场,预计到2025年在中国市场的占有率将达到45%,其他发达国家和发展中国家的市场占有率也将分别达到3%和5%

很明显,沛嘉医疗的国际化战略不仅包括技术合作和临床试验,还包括独立的海外销售和市场推广。无论是目标市场,还是产品专利,还是合作伙伴,都远远强于心通。

启明海外优势是最大,跟着就会分析

第三,竞争对手启明医疗

启明医疗在海外市场的发展情况表现出显著的增长和扩展。首先,公司在海外市场建立了专业的商业化团队和供应链,产品销往欧洲、中东、亚太、北美和拉丁美洲等50多个国家或地区和地区。其主要产品VenusP-Valve作为公司的国际化拳头产品,在欧洲市场上取得了成功,并且获得了欧盟CE MDR认证。此外,该产品也在美国和日本市场推进临床研究,并获得了美国FDA批准开展关键性临床试验

这看上去很不错,但无奈,启明陷入了危机。启明停牌都已经超过1年时间了

启明医疗的停牌事件主要源于其内部治理和财务控制存在严重问题,具体原因包括高管未经授权转移资金、公司持续亏损、市场份额下滑以及管理混乱等。 启明医疗的高管未经授权转移了大量资金。根据公告,公司董事长曾敏和总经理訾振军在2021年6月至2023年1月期间多次向公司借款,其中訾振军最高未偿还金额约为3.61亿元,曾敏最高未偿还金额约为2.68亿元。此外,从2020年4月至2023年5月,两人累计挪用了约18.5亿元。这些行为严重违反了公司治理和财务披露规则。

启明医疗的持续亏损和市场份额下滑也是导致其停牌的重要原因之一。根据2023年中报,启明医疗的亏损继续扩大,尽管公司手握三款TAVR产品,但商业化进程缓慢,缺乏造血能力。此外,公司的销售及分销开支和研发成本居高不下,导致净利润亏损进一步扩大。

启明医疗的管理混乱也加剧了公司的危机。公司创始人及高管的离职对公司业务造成了影响,进一步削弱了公司的运营能力。公司内部治理和财务控制的漏洞使得其在面对市场变化时显得无力应对。

有兴趣的可以查查相关报道

#小程序://雪球/kN3FqqdMlgIZ6SF

第四,关于爱德华收购JenaValve Technology看沛嘉

400亿美金的爱德华生命科学

1 沛嘉医疗在JenaValve Technology的收购中拥有重要的权益和价值。首先,沛嘉医疗是JenaValve Technology的合作伙伴,而JenaValve Technology是一家专注于经导管主动脉瓣反流(AR)治疗的公司。这次收购完成后,爱德华生命科学将全资收购JenaValve,但沛嘉医疗将继续拥有JenaValve Trilogy THV系统在大中华区的独家权利。

2,因为通过这次合作,沛嘉医疗不仅能够继续利用其在大中华区的市场优势,还能借助爱德华生命科学的全球资源和品牌影响力来推广其产品和技术。此外,JenaValve Technology的技术和产品在主动脉瓣反流治疗领域具有创新性和先进性,这将有助于沛嘉医疗在该领域保持竞争力。

4,从整体市场来看,爱德华生命科学此次收购JenaValve Technology和Endotronix,是为了扩展其结构性心脏病治疗产品组合,特别是在TAVR(经导管主动脉瓣置换术)领域。这表明沛嘉医疗通过与爱德华的合作,间接地参与到了全球TAVR市场的竞争中,进一步提升了其在心血管医疗器械领域的地位和影响力。

第五,分析一下沛嘉的超级潜在收益。

爱德华生命科学以12亿美元收购JenaValve Technology的交易金额可以作为估算沛嘉医疗权益价值的一个参考点。具体来说,爱德华生命科学的这笔交易涉及两家公司,而JenaValve Technology是其中一家。根据和,爱德华生命科学斥资12亿美元收购JenaValve Technology和Endotronix,这表明JenaValve Technology的估值可能与爱德华生命科学的这笔交易金额相当。

要估算沛嘉医疗的权益价值,我们需要考虑以下几个因素:

JenaValve Technology的估值:根据和,JenaValve Technology的估值可能与爱德华生命科学的12亿美元交易金额相当。这意味着JenaValve Technology的估值可能在12亿美元左右。

沛嘉医疗与JenaValve Technology的关系:根据,沛嘉医疗与JenaValve Technology签订协议,获得其TAVR产品在大中华区的开发、制造及商业化权益。这意味着沛嘉医疗在JenaValve Technology的估值中占有一定比例。

我们可以推测沛嘉医疗的权益价值可能与其与JenaValve Technology的合作协议有关。由于JenaValve Technology的估值可能在12亿美元左右,而沛嘉医疗在其中占有一定比例的权益,因此可以初步估算沛嘉医疗的权益价值可能在至少30亿港元左右。因为是包括了制造权益,全爱德华所有全球销量都可以让沛嘉生产,这个就是沛嘉不断扩大厂房的核心原因。就单独靠这点,沛嘉业绩起飞都不在话下。

第六,查看一下真实行业情况

1,大家用心看看雪球的讨论,有不少行业人士都认同沛嘉的高速发展,包括在各大自媒体的评论,信息虽然不多,但足以证明沛嘉的良好态势。

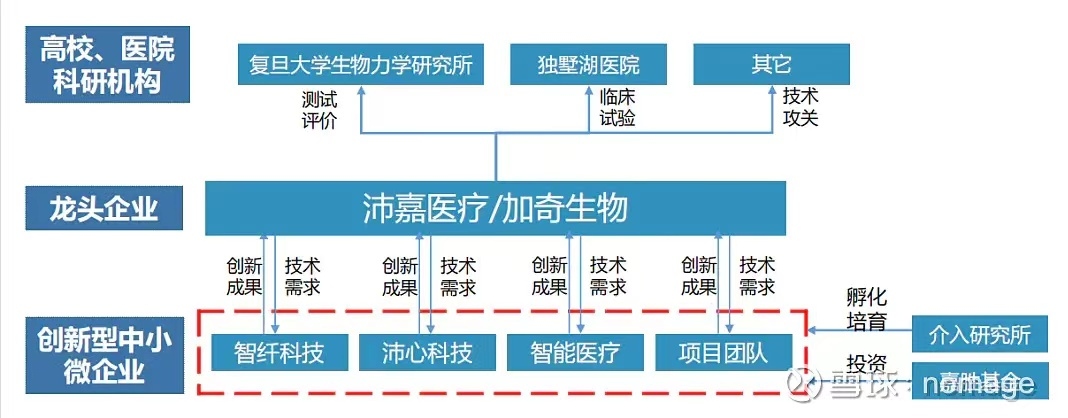

2,生态强大

退通导致了股价大幅下跌。每次业绩都是超出指引。毫无疑问是优质爆发股。

综上所述

产品力+研发力+渠道力+合作伙伴+生态力+运营力+低市值+超跌

在流动性大幅增加的情况下,未来6个月内,股价增长3-5倍是很正常的。如果2-3年10倍正常。

上一篇分析沛嘉文章之一

沛嘉医疗会成为增长最快的医疗器械公司@今日话题 @华尔街卖面窝 @nomage#美股普跌,中概股继续逆势飙涨!# #港股开盘继续狂飙,恒生科技领涨# #港股低开高走,市场“涨”声依旧#$微创医疗(00853)$ $中概互联网指数ETF-KraneShares(KWEB)$