AI应用的王者汇量科技-10倍后10倍股票

这个股票已经写过两次了,但越看越有意思,更深入研究广告里面的特征,分享一下为啥AI飞轮威力。

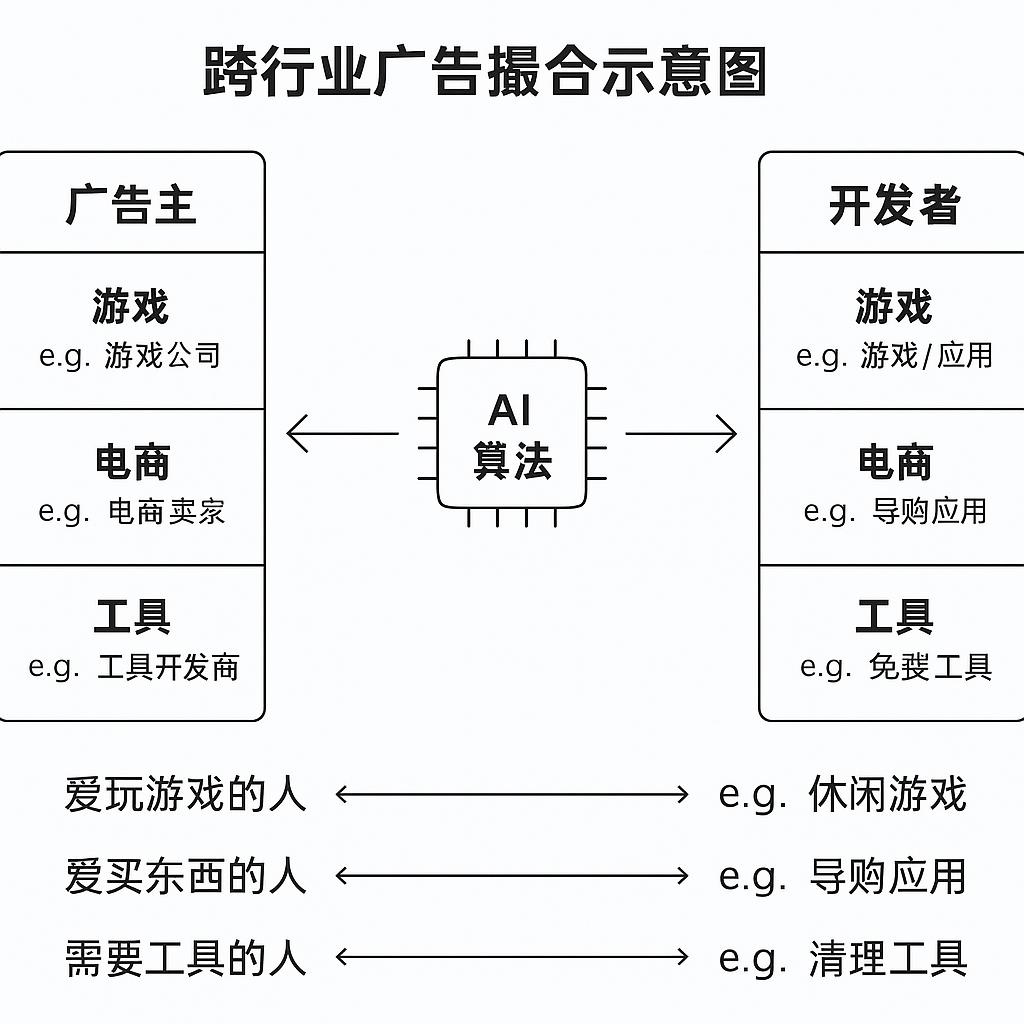

第一,先理解汇量究竟在干嘛

把广告行业想象成“电视台 + 中介”的结合

广告主 = 品牌公司(想卖东西的人,比如可口可乐、游戏厂商)

开发者 = 电视台/节目制作人(有观众流量,比如手游、工具 App)

汇量 = 中介平台(在广告主和开发者之间,做“广告交易所”)

🔹 汇量做的三件核心事

帮广告主买到合适的观众

假设一个游戏厂商要投广告,它希望广告精准展示给“可能会下载游戏的人”。

汇量的平台(Mintegral)就像一个 智能广告分配器,通过算法筛选用户,尽量把广告展示给高价值用户。

帮开发者把广告位卖掉赚钱

开发者的 App 里有广告位(像电视节目的广告时段)。

开发者把广告位接入汇量 SDK → 汇量就会自动帮他们接入全球广告主的预算。

广告展示的次数越多、单价越高,开发者赚的钱也越多。

用 AI 提高“广告匹配效率”

汇量的算法每天处理数千亿次广告请求,像筛沙子一样,从海量请求里找到最有价值的用户。

这样广告主更愿意花钱 → eCPM(千次展示单价)提高 → 开发者收入增加 → 更多开发者接入。

形成 正向循环的飞轮。

举个生活化的例子

你在玩一个免费的小游戏,突然出现一条广告(比如另一个游戏的试玩)。

这条广告其实不是随便投放的,而是汇量帮广告主挑选了“最有可能点击下载的人”才展示给你。

如果你真的点击并安装了,广告主觉得划算,下次就会花更多钱在汇量这里投广告。

你玩的小游戏开发者也因此获得广告分成。

汇量自己则赚取中间的技术服务费和利润。

一句话总结

汇量就是广告行业的“智能红娘”:

把广告主的钱和开发者的流量撮合在一起;

靠 AI 算法保证广告效果 → 广告主愿意花更多钱;

曝光量越大,算法越准,整个飞轮转得越快,利润也越高。

汇量就是帮“想下载游戏的人”和“想卖广告位的开发者”做最快、最优的匹配,让钱和流量都用得更高效

同理

把“喜欢内容/视频的用户”和“广告投放的内容平台”撮合在一起。

把“想买东西的人”和“想卖广告位的 App”做最佳匹配

……

让钱和流量都用得更高效,可以切入N个不同的行业,这个生意基本没有天花板。

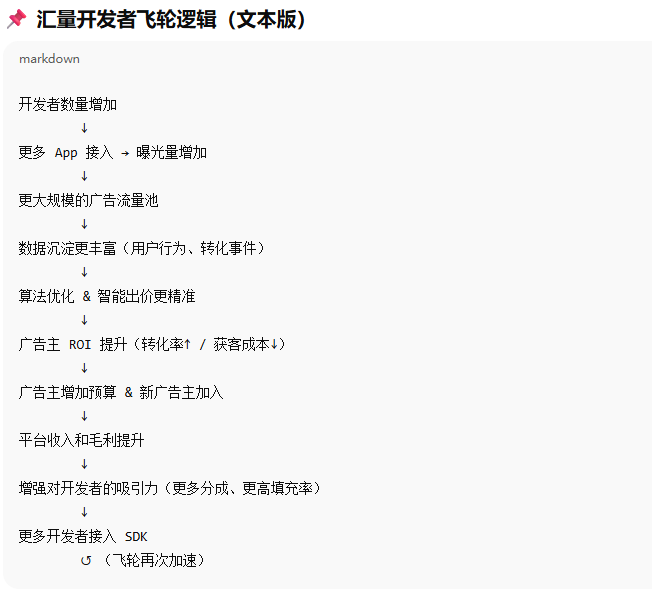

第二,钱和流量匹配中的AI飞轮

汇量的飞轮流程如下

飞轮的核心驱动点

数据沉淀 + 算法优化

广告行业的飞轮最终归结为:谁能用更多、更优的数据,训练出更强的算法。

算法越准,ROI 越高,广告主越愿意投钱,进一步吸引更多开发者 → 数据池继续扩大。

这就是飞轮的“发动机”。

开发者生态

开发者数量 = 流量入口。

SDK 渗透率高,就能牢牢锁住广告展示入口。

曝光量增加后,不仅给广告主更大的选择池,也给算法提供更多训练数据。

eCPM(千次展示单价)提升

广告飞轮的质变点是:曝光量能否真正转化为 更高的 eCPM。

当 ROI 提升后,广告主愿意出更高价,平台利润率才真正提升 → 进入良性循环。

🔹 护城河(壁垒)

SDK 绑定力(开发者侧壁垒)

一旦开发者把 SDK 集成进 App,就不愿轻易更换 → 替换成本高。

MAX SDK(AppLovin)已经形成强大壁垒;汇量在长尾市场也在逐步建立这种绑定。

算法能力(广告主侧壁垒)

ROI 优化是广告主最看重的,如果平台能 consistently 提供更好的投放效果,广告主预算会长期集中。

这属于 赢家通吃效应,后进入者即使有流量,也很难争夺高质量广告预算。

数据闭环(平台侧壁垒)

越多开发者 → 越多广告请求 → 越多行为数据 → 算法越精准。

数据飞轮形成后,新对手很难打破,因为缺乏等量级数据做模型训练。

规模效应(成本壁垒)

大平台在服务器、云资源采购、算法算力上摊薄成本,单个广告请求的边际处理成本更低。

新进入者没有规模,成本率更高,很难竞争。

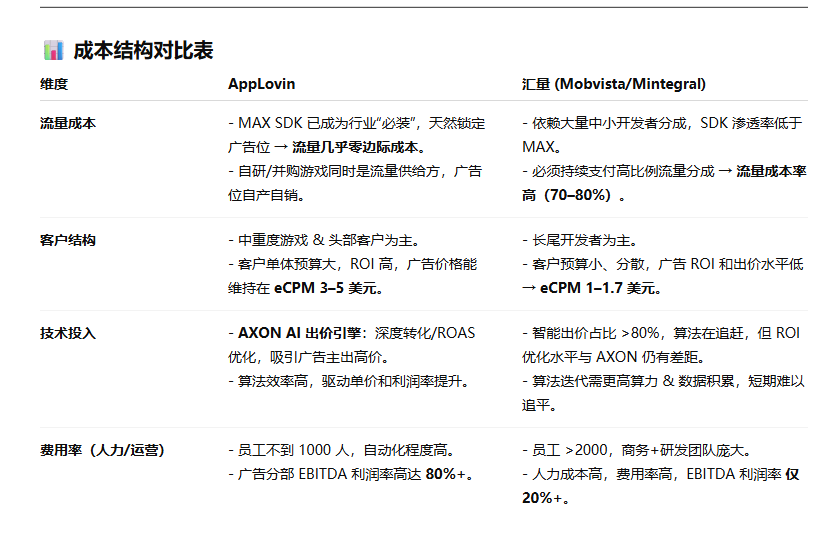

第三,对手applovin的确更强大

AppLovin 的核心护城河

MAX SDK 的“必装地位”

很多开发者(尤其是中重度游戏)必须接入 MAX 聚合 SDK,否则无法接入全球最优广告填充。

一旦绑定,替换成本极高,因为卸掉 SDK 可能导致广告收益下降,还要改代码重新上架 → 开发者不轻易换。

这使得 AppLovin 在开发者端几乎成了“操作系统级”的角色。

AXON AI 的投放效率

AXON 出价引擎能按 LTV/ROAS 优化,广告主在 ROI 提升后愿意支付更高单价。

这点和 Meta 的广告推荐模型相似,属于“赢者通吃”的模型能力:数据越多,算法越准,ROI 越好,广告预算越集中。

生态闭环

MAX(供给)+ AXON(需求)+ Adjust(归因)= 全栈闭环。

广告数据闭环越完整,算法就越准,进一步加强了竞争壁垒。

资本和利润率优势

广告分部 EBITDA 利润率 80%+,现金流极其强劲。

有充足资金继续投资/并购,进一步扩大用户池和技术壁垒

仔细对比

applovin有自己的平台,可以做裁判员,也是运动员,成本还很低

这个就是为啥APP市值遥遥领先汇量,APP的流量成本远远低于同行,有些球友指出的是对的。

第四,汇量的追赶

借用一个球友的图片@学习炒股的孩子 ,就是汇量的广度,长尾之王。

解析一下为啥曝光量大涨,

4.1. 开发者数量和 SDK 接入加速 报告里提到,Mintegral 已服务 10,000+ 开发者,SDK 在全球接入越来越多应用。 2021 年时开发者数才 5,800 多,近几年快速翻倍,说明 供给侧扩张非常快。 开发者越多 → 覆盖的 App 越多 → 曝光量自然暴增。

4.2. 覆盖地域更广、长尾流量渗透 汇量的流量中,97% 来自海外,覆盖 250+ 国家和地区。 在欧美市场,中长尾流量价值高,而汇量正是深耕这一领域。 这种碎片化的长尾流量,广告主很难单独买,所以更依赖像 Mintegral 这样的平台集中聚合 → 曝光量自然集中在平台侧爆发。

4. 3.广告产品升级与 AI 出价体系落地 汇量在 2021 年就大力投入 智能出价体系(Target ROAS、CPE、Hybrid),到 2025Q1 智能出价收入占比已超 80%。 算法驱动让广告主更愿意把预算投在 Mintegral 平台 → 广告投放量放大 → 曝光量跟着上升。

4. 4行业趋势:混合变现 & 长尾开发者变现需求强烈 休闲游戏和轻度游戏以广告变现为主,开发者数量庞大。 越来越多中重度游戏和非游戏应用也采用“混合变现”,广告曝光场景增多。 这使得 Mintegral 的广告位供应量大幅上升。

我们看看相关资料

SDK 覆盖/绑定在快速扩大

2024 年中报直接写明:从 2022 年初到 2024 年 6 月,集成 Mintegral Ads SDK 的应用数量增长超 370%,已超过 8 万款,开发者渗透率显著提升。Mobvista

2024 年年报路演也给出配套图表:来自 Mintegral SDK 的广告请求量(日请求,十亿级)持续陡增,说明随 SDK 深度集成、活跃 DAU 与请求都在同步放大。Mobvista

用“智能出价”把价格/转化做深做透(驱动 eCPM)

官方路演时间线显示:从 2023 年起密集推出 Target ROAS(IAA)→ Target CPE(2024/7)→ Target ROAS(Hybrid,2025/3) 等智能出价家族,明确从“人工经验驱动”转向“数据/AI 驱动”。Mobvista

同一份路演里还给出经营口径:智能出价贡献占 Mintegral 收入的比例 2024 年逐月提升至 ~75–80%;这意味着更多投放预算在按 ROAS/CPE 等深度事件优化,通常会抬升有效展示价格与填充(对媒体侧体现为 eCPM 改善)。Mobvista

到 2025Q1,官方新闻稿进一步披露:智能出价产品贡献已超过 Mintegral 总收入的 80%,成为增长核心引擎。商业通稿

面向开发者的官方内容也反复强调 “强劲 eCPM、较高变现占比、充足预算”,作为其变现竞争力卖点。

管理层的主线非常清晰:“SDK 深耕 + 智能出价提效”。SDK 侧把“流量与数据闭环”做厚,投放侧用 ROAS/CPE 等深度优化把价格做高——两端同向推动 eCPM 改善。这在 2024H2→2025Q1 的公开数据里已经体现为智能出价占比突破 80%、SDK 请求与接入规模持续爬坡的落地结果

汇量在弱于APP情况下,发挥自己特点,让长尾覆盖更广,开发者数量快速增长。

第五,applovin的上涨代表AI飞轮的碾压优势

从2023年初9块多涨到525,超过了50倍涨幅,仅仅用了2年时间,那么对应汇量从1.13元,涨到60块钱也是非常可能的事情,利润,市场都快速发展中。

综合所述

汇量,经营流量和钱最优匹配,曝光量快速增加到行业第一,长尾市场最强,有applovin对手引路,后又拉开其他企业距离,

真正AI飞轮(护城河)+国内唯一匹配机制平台+巨大市场潜力+有榜样学习+利润暴涨

看好汇量科技成为AI应用100倍的基因。

最后分析一下其他已经涨10倍的股票,例如康方生物,寒武纪等和差不多10倍的

康方生物已经从11块多涨到了170多块,15倍股票,肿瘤创新药龙头,依沃西击败“药王”Keytruda

寒武纪,50左右到今天的1300多块钱,20多倍股票,国产芯片替代,叙事宏大

上纬新材是具身智能企业智元机器人及其核心团队拟收购其63.62%股份。

东芯股份只是持股GPU 企业砺算科技,中国英伟达想象空间,7倍多

广生堂,15块到188,13倍就是乙肝创新药,还亏损。

上面所以的10倍左右股票,在大A股的10倍左右,利润都没有进入高速增长态势,而且还不是AI飞轮,是基于各种宏伟故事,只有比较靠谱的是康方生物,毕竟实力证明。而且同样是在香港股票。错过了康方,错过了寒武纪,错过了东芯,还有汇量。

13块的汇量已经从1块多涨10倍,是价值被修复阶段,另外10倍是价值快速增长阶段,也是对AI飞轮正确认知的阶段。

相信AI,相信飞轮,耐心持股待涨,时间是汇量的朋友。

$汇量科技(01860)$ $寒武纪-U(SH688256)$ $康方生物(09926)$

@今日话题 ##人工智能# #人工智能的极限在哪里# #AI智能谁称王#