AI应用没被发掘的宝藏-网龙

之前挖掘到汇量科技和阿里健康都有不少涨幅了,有买的应该收获都不少,近来看了不少AI股票,医药和AI硬件已经大幅上涨了,对于恐高的我不会再里面选,比较看好的又大幅上涨或者不具备爆发力,没有低位,又有爆发力,又是AI赛道的股票呢,有的?就是网龙

如果平常看这个股票,第一时间会pass掉,因为主营业务下跌,而且净利润下跌95%,按道理怎么也不会选的,但详细再看看,这个公司居然宣布巨额回购,我想起了不少股票,一个是瑞声科技,汇量科技,沛嘉医疗,都是在低位大力回购,汇量科技,1-5块钱都不断回购,现在17-18,沛嘉2.5-3.5回购,现在7,5-8,当然很多回购也会下跌,主要看两方面,回购的力度和时间,坚持回购时间约长,回购金额约大,证明公司越认为当前价格已经低于实际价值。这个是买卖股票非常重要的一个参考条件。

那么现在详细看看网龙的潜力

第一分析主营收入

营收主要分两块,游戏和教育

1,游戏板块近几年不断下滑,无论营收还是ROE,游戏竞争激烈,老款游戏降价,营收降低,差评,老游戏慢慢下滑,新游戏爆款跟不上,看上去明显像个慢慢衰老的企业,这个就是网龙高位跌下来八年不涨的主要原因之一。

但从环比看,2025年上半年比2024年下半年已经出现了企稳的迹象,《魔域》MAU增长了11%。今年下半年还会向海外推广,游戏储备还可以,下半年和2026年都会有新游戏发售,从游戏板块来说,可以判断企稳是确定性的事情,而恢复增长还要观察。

2.教育,AI+教育,重金收购了美国公司多次合并改名,现在叫Mynd.ai, Inc.,在美国上市,

从巅峰的9.46跌到最低0.52,足足跌了94%,现在也才2亿人民币左右,难怪没有那个大V或者资金对他有兴趣。

这个又让我想起了香港创新药,多年的低迷,高投入,高风险,采集,普遍跌了90%以上,2023年还是狗都不买的状态。但今天的香港创新药,基本都是几倍的恢复。但是否网龙也能反转呢?这个要深入分析,只能说是跌投了,长期低迷,成交量极低,就是现状。

能否反转呢?有机会的

2015年收购普罗米休斯(Promethean),互动教学解决方案(硬件+软件)公司,1.3亿美元

获得资源:覆盖全球100多个国家、130万间教室,拥有200万名教师和3000万学生用户,旗舰产品包括ActivBoards和ClassFlow。

2017年收购2017年JumpStart,K-12教育游戏,

获得资源:拥有JumpStart、Math Blaster、Neopets等知名教育游戏IP,注册用户超9000万,月活用户超500万

刚发布的半年报还提到Mynd.ai 成功推出下一代集成解決方案ActivPanel 10®和Promethean ActivSuite®,并且“已签署协议收购一项AI语音助手技术”,预计2025年第三季度完成交割。这次收购旨在加速其AI解决方案业务发展,提升软硬件产品在课堂教学场景中的互动体验。

证明网龙一直对这个AI+教育板块进行投入,不断烧钱,像极了创新药不断做临床验证。

那么有没有成果呢?有,还不少

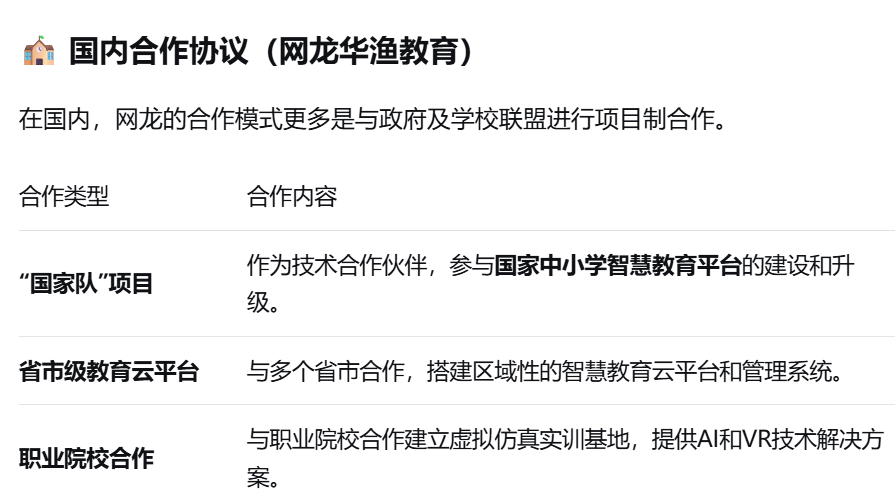

2.1国内市场:成为“国家队”核心技术支持者,聚焦AI教育平台

网龙的国内业务主要通过“华渔教育”开展,其最显著的成果是深度绑定了国家级的教育数字化战略。

中标国家智慧教育平台项目:

网龙是 “国家中小学智慧教育平台” 的技术服务合作伙伴。

2024年成功中标“国家智慧教育公共服务平台升级项目”,这标志着其技术能力和解决方案得到了最高级别的认可,为其带来了稳定的收入和极高的行业权威性。

所以国内从国家队到省,到职业校园都有深入搭建合作渠道

2.2国际教育投入更大

所以明显就是坚定AI+教育,国内国外全球拓展客户的思路。

做B端服务和苦逼的,做G端政府服务更苦,想想第四范式的发展,上市多年也是不断的和头部合作,还是不断亏,服务G和B都是慢慢搭建,急不来。

看看产品,是教育服务+硬件设备,AI+AR/VR+AI设备,明显就是AI服务+AI硬件产品形态。

产品不断升级+客户不断拓展。虽然烧钱,但非常值得期待,和创新药不断BD的情况我个人觉得比较像,成果要最终被客户验证,现在虽然还没有业绩爆发,但长达10年的投入和坚持,再给AI升级和打磨,我认为网龙的AI教育板块就是创新药的2022-2023的时间。

不仅仅是我个人判断,股票已经开始有异动。

2.3还有一个隐藏大项目,就是企业AI服务全球化

我们来看看年报:

我們為香港子公司Cherrypicks引入了國內AI大模型領先科創企業中科聞歌作為戰略股東,助力其實現AI轉型。Cherrypicks與中科聞歌於二零二五年八月發佈了聯合研發的國際版零代碼企業級智能體開發平台X-Agent,社交聆聽智能體WiSky和多模態創作智能體YoYa三款AI應用產品,標誌著中國核心AI技術首次由香港企業牽頭走向國際。

中科闻歌是谁?

中科闻歌是一家源自中国科学院的领先大数据和人工智能公司,成立于2017年。它并非一个普通的创业公司,而是一个典型的“国家队”背景的硬科技企业。

其核心标签是:

技术底蕴深厚:依托中科院自动化所和互联网中心的科研力量,在自然语言处理(NLP)、多模态认知计算等领域有深厚积累。

“数据智能”专家:其业务核心是帮助政府、媒体、金融等大型机构处理、分析和利用海量多模态数据(文本、图片、视频)进行智能决策。其产品包括“天湖”AI智算平台、“闻海”全球开源数据平台等。

ToB/ToG的商业模式:客户主要是政府部门、央国企、主流媒体和大型金融机构,提供的是解决方案而非消费级产品。

对中科闻歌而言:它拥有强大的AI技术,但缺乏国际化的渠道和经验。通过Cherrypicks这个香港平台,可以将其技术产品化,并合规、顺利地“出海”,走向国际市场。这符合国家鼓励科技出海的战略。

对网龙(Cherrypicks)而言:它获得了国内顶尖的、有“国家队”背景的AI大模型技术加持,瞬间提升了自身产品的技术壁垒和竞争力,实现了AI解决方案提供商的角色。

大家不知道理不理解这个价值,是中科闻歌投资网龙子公司Cherrypicks,不仅仅拿到了国家级别的AI资源,而且是唯一渠道商,还让国家队入股了,其实这个是非常大的价值,就是看后面怎么变现。

钱,AI资源,背书都拿到手,这个合作网龙太赚了。

还有三个潜在利好

具备强大的资源整合和运营能力,能主动为旗下资产赋能。

精准地布局了AI下一个爆点——智能体(Agent)平台。

巧妙地利用香港优势,布局AI技术出海,开辟了新的增长曲线。

第二 用AI控制成本

这一点我非常看中,做企业AI服务里面,最确定的就是降本增效。 我们可以看无论国内还国外的大厂,亚马逊,微软,还是阿里,腾讯,传统部门都纷纷裁员,就是先自己使用AI,网龙的年报一直强调要全面拥抱AI,这个就是领导层对AI理解是应用的能力,对AI应用的广度和深度,未来是所有企业发展的核心之一。对比一下很多企业还是处于参与人工智能,或者是响应国家人工智能号召,明显和全面拥抱这个表示,同一样表示的还有小米,查查小米的发言,2023年也是一样,全面拥抱。

结果也不错,成本降低了15%,人数上半年缩减了1000人,这个也是网龙毛利率上涨的核心原因。下半年还继续,对于亏损项目大家应该有相当的底气,一定会越来越少的

我再来解析一下为啥全面应用AI的重要性

其实就是点,线,面,体,我之前的文章有详细说网页链接

从AI研发,AI供应链,AI营销,AI生产,越多部门使用AI效率越高,从研发到生产,从生产到销售,从产品到品牌,从IP到渠道,使用面越广,公司数据越集中和越有价值。

第三,未被发现的投资宝藏

大家知道网龙投了多少企业吗?公开显示就有48个,而且很多已经暴涨了

最核心的一个我认为是AI眼镜的领导品牌ROKID

202年和2024年投资了rokid,6000万美元,占股10%以上,是战略股东和投资股东,到2025年,rokid的估值已经超过了10亿美金。

AI眼镜市场极其广阔,是人与AI最好的载体,单独AI眼镜这个赛道我认为将来都出现千亿级别的上市公司。每个人都有可能有一副AI眼镜。

1. 财务回报:惊人的资本增值核心价值:网龙以约6000万美元的成本,捕获了一家估值超10亿美元的独角兽相当比例的股权。这笔投资已产生巨额账面浮盈,未来若成功上市,将是数亿美元级别的回报,对网龙约60亿港元的市值构成直接、巨大的向上推力。

2. 战略协同:重塑教育业务的未来核心价值:将Rokid的AR技术与网龙的教育硬件(普罗米休斯)和内容深度融合,共同开发下一代沉浸式教学解决方案。这为网龙的传统主业打造了极高的技术壁垒和难以复制的竞争优势,直接赋能并保卫其核心业务。这个再rokid的介绍也有说到。不仅仅是C端眼镜,还有B端眼镜。

3. 生态卡位:手握下一代计算平台门票核心价值:AI眼镜是公认的下一代个人计算中心入口。此投资使网龙从一家软件/内容公司,成功卡位硬件+生态的战略高地,避免了在技术范式变革中被颠覆的风险,获得了面向未来十年的竞争资格。

4.布局高增长新赛道核心价值:通过投资Rokid,除了游戏和教育,切入到了处于爆发前夜的AR硬件赛道。这平滑了主业波动风险,并为其长期增长注入了全新的、强大的动力源泉。

而且rokid成为AI眼镜头部概率太高了,今年已经有30万订单,主要解决产能问题。

大家可以查查,有大厂,B站,地方政府,合肥珠海都成为rokid的股东,而且近来新款眼镜大卖

其他投资

网龙还有其他公司而且已经上市的,

网龙不仅仅投资了Rokid这样的未来独角兽,它已经多次成功地投资了并见证了多家公司上市,尤其是在全球范围内。这些成功的上市案例,构成了网龙投资业务的“压舱石”和“信用证明”:

压舱石:这些已实现的成功投资带来了真实的可观回报,降低了整体投资组合的风险。

信用证明:它们用事实向市场证明了网龙投资团队的专业能力和辉煌战绩,让投资者有理由相信其对Rokid等未上市项目的判断同样准确。

还有哪些独角兽呢?

Flexport数字货运物流全球知名的数字货运代理平台,虽近期有战略调整,但仍是物流科技领域的巨头,估值曾超80亿美元。估值已远超独角兽级别,待行业周期回暖及盈利路径清晰后,IPO是必然选择。

Cambridge Mobile Telematics (CMT)汽车保险科技全球车载 telematics(远程信息处理)和驾驶行为分析的领导者,客户包括众多顶级保险公司。是该领域的“隐形冠军”,商业模式成熟,盈利能力较强,是潜在的IPO优质标的。

Greenlight金融科技(儿童金融)专注于为儿童和青少年提供借记卡和金融教育服务的独角兽,估值丰厚,增长迅速。拥有清晰的商业模式和庞大的用户群,金融科技赛道一直是IPO的热门领域。

帅库网络新媒体/IP运营网龙旗下新媒体IP平台,在抖音团播等新渠道表现亮眼,商业化能力强劲。中等偏高。若能持续复制成功模式,规模迅速扩大,未来作为“新消费IP平台”概念分拆融资或上市可能性很大。

ClearDATA医疗云安全专注于医疗健康领域的云合规和安全保护服务商,赛道独特且需求刚性。属于垂直领域SaaS服务商,可能被更大规模的科技公司并购,也是潜在的IPO对象。

虽然港股对应投资资产一般很低估值,主要是投资的资产太稳定了。但是网龙投资的都是代表未来技术或方向的,都是高速发展中,而且认真分析,部分企业未来可以和网龙的主业产生协同效应。

公司还很高的股息和回购,10%股息,5亿以上回购金额,确保了投资者的确定性。这个对投资的安全性非常重要。