世纪互联25Q2业绩会纪要

CEO表述

得益于持续有效的战略执行,取得了强劲的季度业绩。

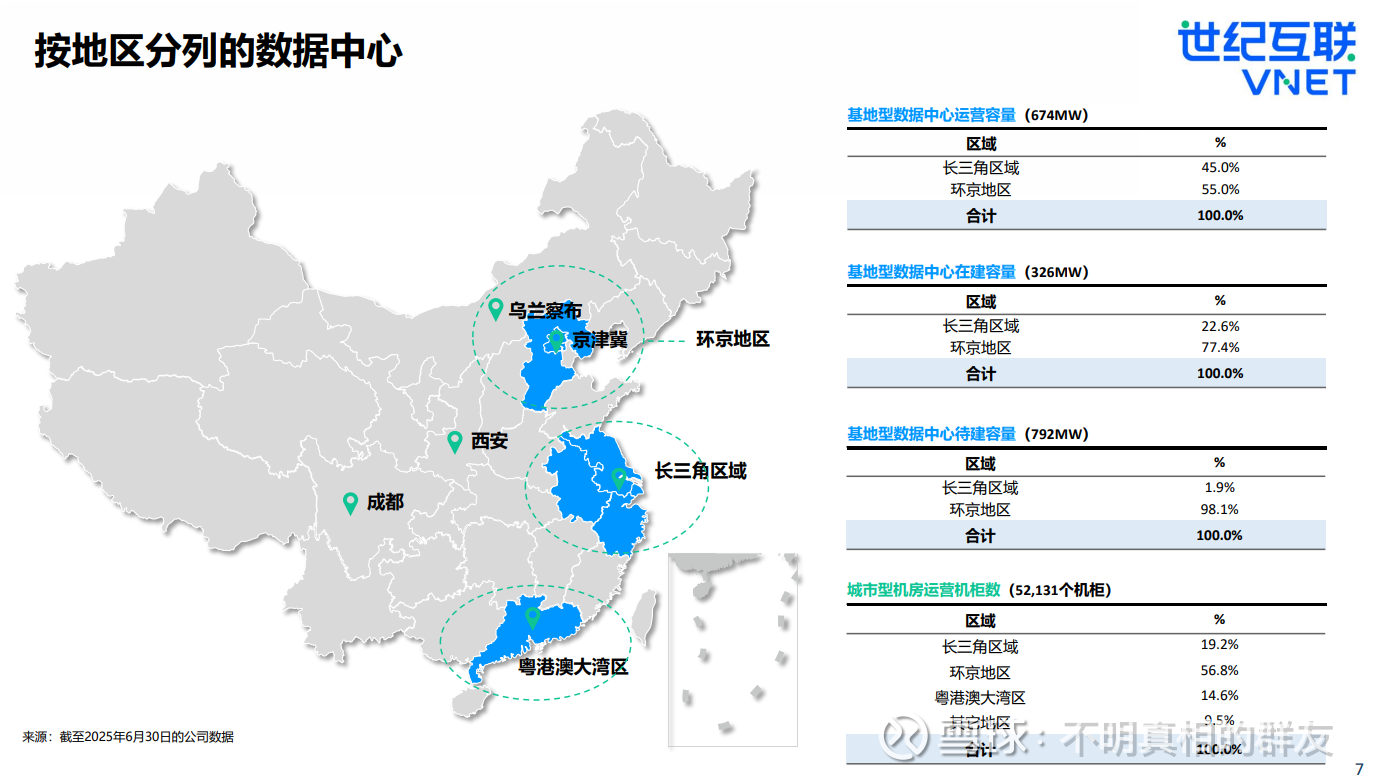

批发 IDC 业务:在客户快速推进的带动下继续保持显著的增长势头。截至 2025 年 6 月 30 日,我们正在服务中的批发容量同比增长了 17.5%,环比增长 101 兆瓦,达到 674 兆瓦。客户使用的批发容量环比增长 17%,达到 511 兆瓦,增加了约 74 兆瓦,而利用率保持在 75.9%的稳定水平,反映出我们批发数据中心的快速推进速度。

零售 IDC 业务:在客户日益增长的 AI 驱动需求支持下继续顺利发展。在第二季度,我们高质量的批发和零售 IDC 服务继续吸引了来自不同行业的客户。

容量增至约674兆瓦,增幅约为101兆瓦。客户上架的批发容量环比增长17%,达到511兆瓦,增幅约为74兆瓦,而上架率稳定在75.9%,这反映出我们的批发数据中心正在快速发展。在日益增长的由人工智能驱动的客户需求的支持下,我们的零售IDC业务继续平稳推进。无论是我们的高质量批发IDC服务还是零售IDC服务,都在第二季度吸引了来自多个行业的客户。

财务:我们的收入和调整后 EBITDA 均保持稳健增长。具体来说,第二季度总收入同比增长 22.1%,达到 24.3 亿人民币。批发业务收入为 8.54 亿人民币,同比增长 112.5%,这主要得益于我们批发 IDC 业务的快速增长。第二季度调整后 EBITDA 也同比增长 27.7%,达到 7.32 亿人民币,调整后 EBITDA 利润率为 30.1%,同比提升 1.3 个百分点。

订单:在第二季度,由于客户对智能部署需求的增长,我们从 IT 服务、互联网、AIoT(人工智能物联网)和金融服务行业的客户那里获得了约 4 兆瓦的零售订单容量。这些订单覆盖了京津冀地区、长三角地区、粤港澳大湾区以及其他多个区域的零售数据中心。此外,我们最近还从一家领先的云服务提供商处赢得了一个 20 兆瓦的批发订单,该订单是我们在与合资伙伴合作运营的河北项目中获得的。随着人工智能渗透到世界的各个领域,数据中心作为人工智能基础设施的基石,持续出现新的增长机会。在中国,由多个行业客户推动的人工智能训练和推理需求依然非常强劲,这些客户正在开展智能部署。

为了抓住这些机遇并增强我们的竞争力,我们在 6 月下旬乌兰察布的投资者日上发布了面向未来 AIDC 发展的超大规模 2.0 框架。我们还制定了蓝图,计划到 2036 年将管理的数据中心资产容量提升至10GW,这得益于人工智能的普及。数据中心行业的发展已到达一个转折点,传统 IDC 正在向 AIDC 转型,以满足动态的市场需求。同时,数据中心的商业模式正在从单纯的基于项目的容量交付,演变为提供全面 AIDC 解决方案的平台。

作为 AIDC 开发的先驱,VNET 拥有扎实的基础和深厚的行业经验,有望通过我们的 Hyperscale 2.0 框架引领这一趋势。我们的创新技术使我们能够更快地构建高质量、灵活的 AIDC,确保快速交付以满足客户需求。例如,我们的建筑标准化技术采用标准化模块作为数据中心、核心建筑单元,使我们能够快速构建满足不同客户需求的数据中心。这种方法相比传统施工方法可缩短三分之一的建设周期。此外,我们的模块化数据中心技术将供电系统、冷却系统等各种功能整合到独立的功能模块中。这些模块在工厂内制造并预先测试,然后运送到数据中心现场进行安装,这大大提高了我们的安装效率。它们还可以互换,使我们能够有选择地升级特定模块,而不是整个系统,从而降低改进成本并延长数据中心的生命周期。

通过利用这些技术,我们可以快速构建并灵活组合不同功能的模块,以满足客户的特定需求,确保快速交付产能给客户。我们相信这些创新使我们成为未来 IDC 行业的领先者。我们“超大规模 2.0”框架的实施已经启动。首先在内蒙古、河北省和北京市展开,我们计划建立涵盖兆瓦级机柜、100 兆瓦级建筑和吉瓦级园区的数据中心枢纽。最终,如我之前所提到的,我们计划到 2036 年管理一个 10 吉瓦的集成数据中心资产集群,无缝结合多个园区的计算、电力和能源管理,使我们能够塑造人工智能数据中心(AIDC)解决方案的未来发展。

业务更新:凭借我们强大且高效的交付能力,我们在 2025 年上半年成功交付了约 188 兆瓦的容量。目前我们有 8 个数据中心正在建设中,其中 6 个位于京津冀地区,2 个位于长江三角洲。我们计划在未来 12 个月内交付约 326 兆瓦的容量,其中2025 年下半年将交付约 227 兆瓦,2026 年上半年将交付约 99 兆瓦。这一雄心勃勃的交付计划反映了客户强劲的需求以及我们卓越的交付能力。

批发业务:继续快速增长,服务容量季度环比增长约 101 兆瓦,达到 674 兆瓦,利用率保持稳定在 75.9%,这主要归功于我们在 N-OR 校区 01 的强劲交付能力,以及在 N-OR 校区 01 和 E-JS 校区 03 的搬迁速度比预期更快。我们的成熟业务容量利用率也达到了 94.6%,处于相对较高的水平。我们对批发数据中心容量的增长路径有清晰的规划。我们在第二季度的整体批发数据中心容量继续保持增长态势。截至 6 月底,我们正在建设中的容量约为 326 兆瓦,其中预承诺率(pre-commitment rate)为 55.2%。用于短期未来发展的容量约为 374 兆瓦,用于长期未来发展的容量约为 418 兆瓦,因为我们对 AI 驱动需求的长期增长潜力充满信心。

零售业务:在第二季度继续顺利推进。截至 6 月底,已投入服务的零售容量为 52,131 个机柜,上架率略有上升,达到 63.9%。本季度每个零售机柜的月度收入(MRR)增加至人民币 8,915 元。

Non-IDC 业务。这是我们业务的重要组成部分,通过在咨询和智能驾驶行业赢得新客户,进一步扩大了其客户基础,这些客户使用了我们的高端专用互联网服务、VPN 服务、IDC 服务和云服务。

总之,我们第二季度强劲的业绩进一步验证了我们的核心竞争力和有效的战略执行。展望未来,我们将继续通过更快的交付和始终如一的可靠 IDC 服务来强化我们的竞争优势,同时启动我们雄心勃勃的 Hyperscale 2.0 框架,为人工智能时代打造更绿色、更智能的数据中心。一如既往,我们在成长的过程中将继续致力于推动创新和促进产业发展,为所有利益相关者创造价值。

CFO

在第二季度,我们继续追求高质量、高毛利的业务。我们的总净收入同比增长 22.1%,达到 24.3 亿人民币,主要得益于我们批发业务的快速增长。我们的调整后现金毛利同比增长 34.9%,达到 10.6 亿人民币,而调整后 EBITDA 也同比增长 27.7%,达到 7.325 亿人民币。

收入&利润:

批发收入作为主要收入增长驱动力,显著增长了 112.5%,达到 8.541 亿人民币,主要由于 N-OR 校区 01 和 E-JS 校区 03 的销售增长。

零售收入继续占我们总净收入的最大部分,第二季度达到 9.59 亿人民币。

非 IDC 业务收入为第二季度的 6.21 亿人民币。

在第二季度,我们保持了稳健的利润率,这得益于我们持续提升整体效率的努力。我们的调整后现金毛利率从去年同期的 39.5%提升至 43.6%。调整后 EBITDA 毛利率则从去年同期的 28.8%上升至 30.1%。

流动性:

现金:第二季度经营性现金流净额为 3.666 亿人民币,使得今年上半年的经营性现金流净额达到 5.623 亿人民币。截至 2025 年 6 月 30 日,我们的现金状况依然稳固,现金及现金等价物、受限现金和短期投资总额达到 46.6 亿人民币。

债务结构:继续保持谨慎的债务管理策略。截至 2025 年 6 月 30 日,我们的净债务与过去 12 个月调整后 EBITDA 的比率是 5.3,总债务与过去 12 个月调整后 EBITDA 的比率是 6.4,两者均保持在健康水平。此外,过去 12 个月调整后 EBITDA 与利息覆盖比率是 6.9。我们在债务和战略管理中优先考虑长期债务的到期规划,以确保债务偿还的安全性。另外,公司 2025 年至 2027 年到期的短期和中期债务占总债务的 44.1%。

资本支出:2025 年上半年我们的资本支出为 38.9 亿人民币,其中大部分用于我们批发 IDC 业务的扩展。仍然预计 2025 年全年的资本支出将在 100 亿至 120 亿人民币之间。增加主要是为了支持我们计划在 2025 年交付 400 兆瓦至 450 兆瓦的电力,这大约是 2024 年总交付量的三倍,并超过了过去三年总交付量的总和。此外,6 月底,我们的董事会批准了一项回购计划,根据该计划,我们可在接下来的 12 个月内不定期在公开市场回购最多 5000 万美元的股票。该回购计划体现了我们对向股东交付价值的坚定承诺,以及对我们未来发展的信心。

2025 年全年指引:由于批发 IDC 客户搬迁速度比预期更快,以及持续的运营效率提升,我们提高了全年收入和调整后 EBITDA 的指引。我们预计全年净收入将在 91.5 亿至 93.5 亿人民币之间,同比增长 11%至 13%;调整后 EBITDA 预计在 27.6 亿至 28.2 亿人民币之间,同比增长 14%至 16%(若排除 2024 年 E-JS 02 数据中心处置收益 8.77 亿人民币的影响)。如果排除该收益,同比增长将达到 18%至 20%。

ESG:我们很高兴在 2024 年碳披露项目(CDP)的供应商参与评估中获得了 A 级评级,这是最高评级。同时,我们因与供应链合作伙伴在低碳方面的协作,被认定为供应商参与领域的领先者。展望未来,我们将坚定不移地追求 ESG 卓越,积极拥抱并推动绿色未来。

总而言之,在第二季度,我们凭借有效的双核战略和新的超大规模 2.0 框架,保持了业务的强劲发展势头,并取得了良好的财务业绩。我们具备引领 AIDC 转型的优势,将抓住日益增长的 AI 驱动机遇,为所有利益相关者创造可持续的长期价值。

Q&A

Q1:关于未来需求和订单。上个月英伟达再次获得了向中国出口新芯片组的许可。想了解一下,根据与主要客户的沟通,目前对他们的未来需求以及订单招标的模式有什么预期?

A:现在市场相对活跃,根据第三方机构的报告,我们发现数字经济发展较为活跃的地区,比如京津冀地区和长三角地区,我认为 AI 的需求相对较强,供需关系也有了很大改善。今年我们的交付计划超过 400 兆瓦,规模相对较大。而且新订单实际上会在六个月内交付。因此,我们会更加关注 9 月份左右释放的需求。除了20MW的批发业务外,我认为我们一直关注长期的潜在需求,并且我们会持续就这一潜在需求进行沟通。我认为其中大部分都与人工智能(AI)密切相关。

Q2:能更新一下乌兰察布风电项目的建设情况吗?该项目何时能真正投入运行,以及它将如何影响公司的收入和利润率?

能评论一下在批发业务中的 MSR(平均收入)吗?因为看起来您在第二季度的 MSR 或者 MRR(月度经常性收入)同比有所上升。能解释一下推动这一单价上涨的原因?

A:目前乌兰察布的风电项目已经顺利推进。我认为到今年年底以及明年年初,我们将会开始供电。这对我们来说是一个相对较新的尝试,因此我们不能期望它会对我们的损益表产生直接影响。不过,我认为它主要会对我们的内部收益率(IRR)产生积极影响。所以,我认为当项目开始供电时,我们会提供相关的统计数据和具体数字。

对于第二个问题,我认为有两个因素。第一个因素是,我认为批发价格相对非常稳定。MSR的改善主要是由于季节性因素,因为电费收入增加了。另外,本季度我们还有一笔一次性收入。

Q3:关于毛利率。调整后毛利率非常健康,并且有所改善。而从 GAAP 层面来看,毛利率似乎略有下降。请问这是什么原因。未来正常的毛利率会如何?

更新一下未来私人 REITs 和 C-REITs 的进展情况吗?

A:关于毛利率的变化,我认为是受到将 CIT 转为 GP 的时间因素以及折旧的影响。因此,可能会有一些季节性因素导致波动。但如果排除这些因素——如果只考虑现金毛利率的话,我认为它仍然非常健康,并且在稳步增长。

另外,关于 REITs 项目,我们一直在积极推动 REITs 项目,包括公募和私募 REITs,我认为目前有四到五个项目。此外,如之前所提到的,今年通过 REITs 项目,我们希望实现 TMB 20 亿的回收。

Q4:在上半年业绩非常强劲的情况下,想了解一下管理层对下半年的展望。如果我的计算正确,指引上线以为下半年的增长仅约为个位数增长。如何看待下半年的前景?

关于零售 IDC 业务。据我所知,今年第二季度的零售 IDC 收入相比第一季度有所下降。想了解一下,是什么原因导致的?

A:尽管我们已经提到过,但我觉得今年下半年的指引仍然相对保守。因此,我们的考虑是,我们需要观察,特别是要看客户的使用速度和节奏是否会受到芯片的影响。如果不会,而且我们的批发使用业务能够保持现有的速度,我认为我们有可能在下半年上调指引。

关于 IDC 的零售业务收入,可能会有一些轻微的下降,但我认为这仍然在合理范围内。我认为原来的 IDC 收入还是保持住了,所以整体上是相对稳定的,甚至有些增长。

Q5:关于下半年的展望,管理层能否分享一些情况,说明我们客户的快速增长势头是否能够持续?另外,是否预计 AI 芯片供应限制会对 2025 年下半年的新订单或客户预订产生影响?

A:至于今年下半年的前景,我认为如果将下半年与今年上半年进行比较,我对下半年相对比较乐观,因为考虑到今年上半年的交付情况,我们也会密切关注客户释放的新订单规则。我认为我们对今年下半年的整体前景非常乐观。此外,关于客户的订单推进速度,我认为根据以往的经验,一旦订单确认,我们的推进速度通常会非常快。关于 AI 芯片的供应情况,我们会密切关注像海外芯片公司,以及国内的芯片供应情况。我认为不久之后,市场预期会变得非常清晰。

Q6:刚刚提到可能会有来自客户的新的招标机会。我们是否会有类似的客户和类似的工作量继续推进,还是会有某些变化?

A:我认为我们的客户只会逐步地提出他们的需求,从需求方来看。就业务而言,对 AI 的需求仍然保持不变。