不明真相的群友

· 江西

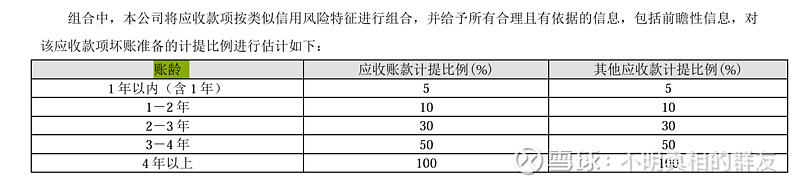

$志特新材(SZ300986)$ 传统业务受基建/地产影响营收,铝价上涨又挤压利润,所以在尽量跟着中建、中铁做点出海基建,但应收账款这几年从2亿多飙升到15亿,这和各地ZF财政吃紧对得上,所以他现在赚的钱仅仅在账面上,也就是报表做得盈利,并没收到钱。

公司一直想讲故事,一会儿说超级隔热材料2025 年目标收入2 亿元(想通过这个提升估值);一会儿要搞股权激励,2024-2026 年净利润分别不低于 8000 万元、2 亿元、3 亿元,且境外收入分别不低于 5 亿元、10 亿元、15 亿元。问题是这赚的纸面上的利润,意义有限呀。(就算能兑现且赚到的是真钱,他这基建股,估值也算不上低呀,二三亿利润,五六十亿市值的基建股大把,同行业的$江河集团(SH601886)$ 一年赚六七亿,市值也没比他大多少)

过了2026年股权激励期,这些收不到的钱盈利,有不少要计提坏账