【国金电新】氢能政策电话会解读及最新深度-20260316

氢能综合应用试点落地,国补下发、产业规模化趋势加速。3月16日,工信部、财政部、发改委联合发布《关于开展氢能综合应用试点工作的通知》,以“城市群”为载体,通过“以奖代补”方式,将氢能应用场景从燃料电池汽车拓展至绿色氨醇、氢基化工、氢冶金等多领域。

#试点规模明确:资金杠杆撬动确定性需求。通知确定第一批5个城市群开展试点,单个城市群4年试点期内奖励上限16亿元,合计中央财政奖励资金上限达80亿元。参考此前燃料电池汽车示范政策,地方配套资金大概率按1:1跟进,有望撬动160亿元资金定向支持氢能综合应用,为产业注入确定性增量。

#十五五目标确立:重卡迎来翻倍空间。政策明确提出到2030年,全国燃料电池汽车保有量较2025年翻一番,力争达到10万辆。以中重型商用车为主的应用方向,叠加氢能高速、氢能走廊的建设,将直接拉动燃料电池系统、车载储氢瓶等核心环节需求,头部企业迎来订单与业绩双重机会。

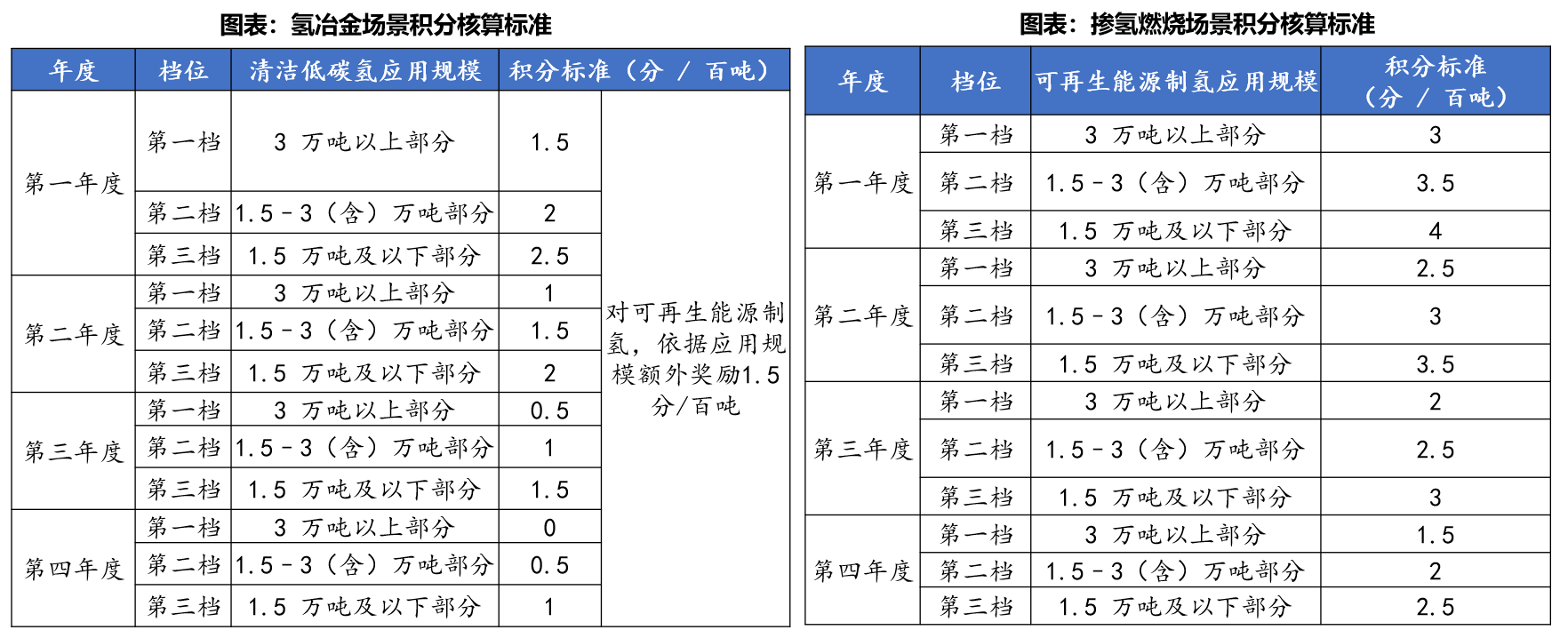

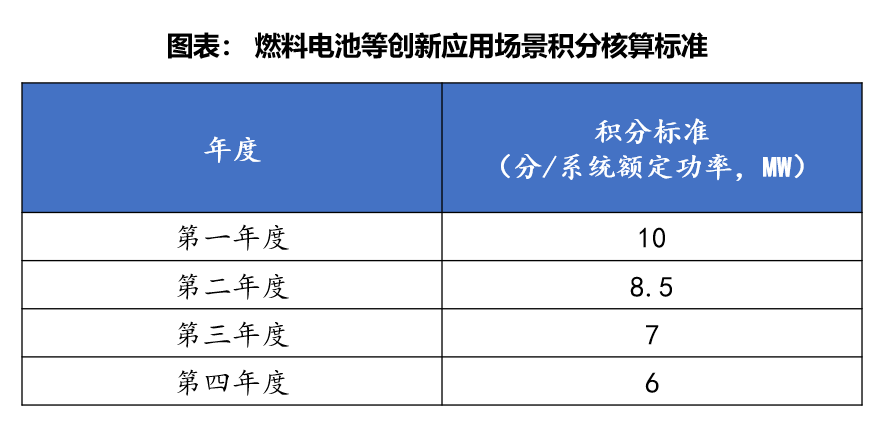

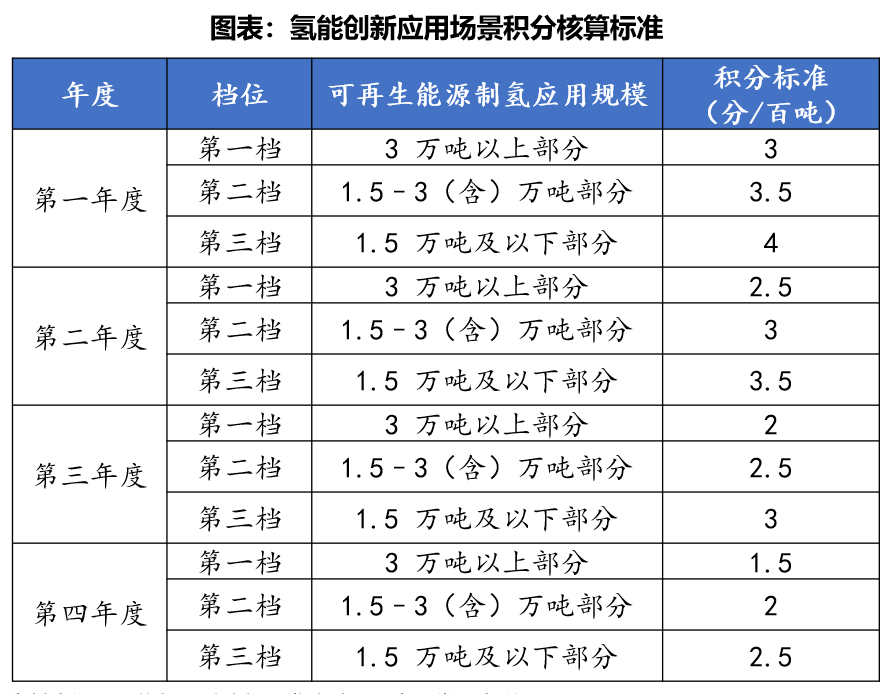

#补贴范围破圈:绿氢氨醇首次纳入支持体系。此次试点最大的突破在于,补贴支持范围从单一的燃料电池汽车,扩展至绿色氨醇、氢基化工原料替代、氢冶金、掺氢燃烧等多元场景。这意味着,绿氢在化工、钢铁、供热等领域的规模化应用,首次获得国家级财政资金的直接支持,绿氢消纳市场空间实质性打开。

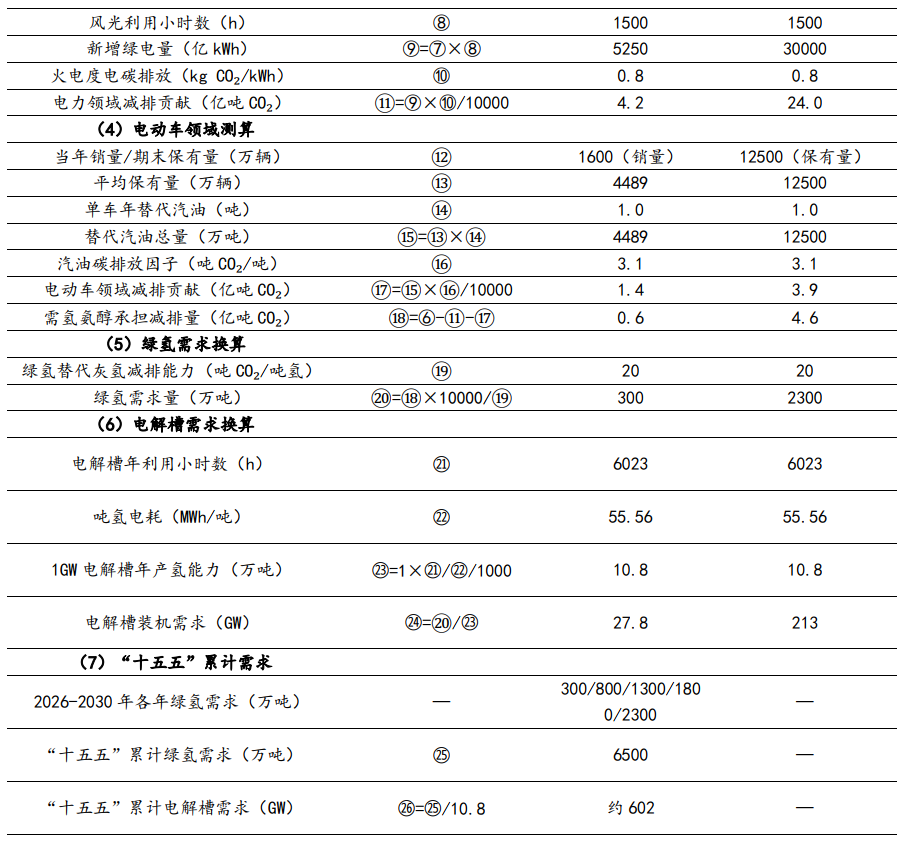

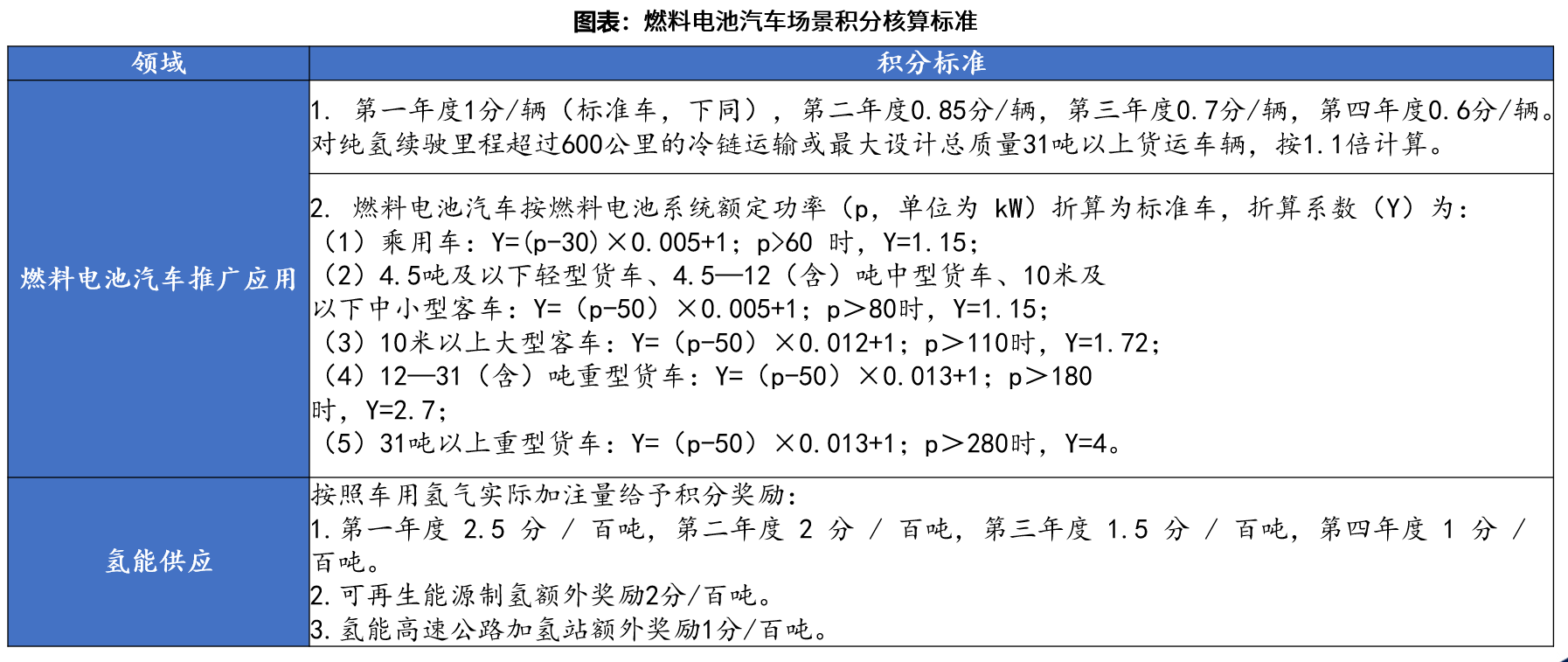

#补贴强度量化:测算对应3-4元/kg氢补贴。根据附件中的资金支持标准,奖励将基于各场景终端产品或用氢规模核算的“积分”进行(1积分奖励8万元)。结合各场景单位产品的用氢量折算,测算对应到绿氢的补贴强度约为3-4元/kg。#其意义在于通过“真金白银”确立了绿氢在多元场景下的经济性补偿机制,且与地方政策、碳税形成合力后,将有效加速绿氢平价的到来。

本次试点在补贴总额度上可能未达市场最乐观预期,但其“场景多元化、补贴精准化、目标量化”的特点,标志着氢能产业顶层设计已从单一交通向全产业链协同推进。随着5大城市群方案的落地执行,绿氢在交通、工业、能源等领域的渗透将进入加速通道,产业规模化发展的趋势已然确立,值得高度重视‼️

#重点布局率先跑通经济性、需求确定性强、政策密集度高方向:绿醇:嘉泽新能、中国天楹、中集安瑞科;电解槽:华电科工;燃料电池:亿华通、国富氢能、重塑能源。$嘉泽新能(SH601619)$ $华电科工(SH601226)$ $亿华通(NQ834613)$

氢能最新深度:能源安全与双碳目标交汇,氢能开启规模化元年

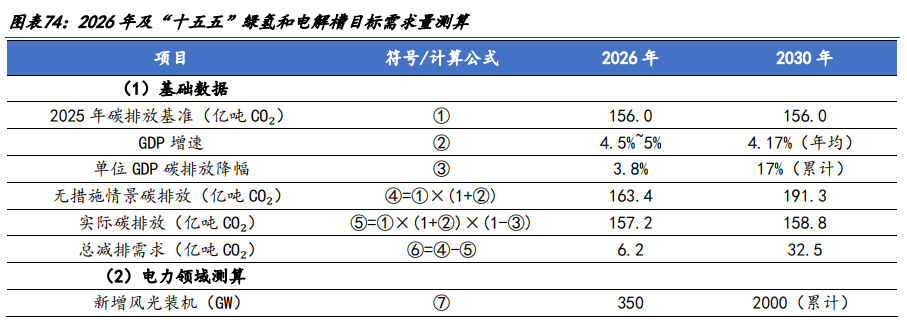

氢能正成为破解我国能源安全与深度脱碳双重困境的核心枢纽,战略高度与政策力度空前。根据2026年政府工作报告单位GDP减碳目标测算,2026年绿氢需求将达300万吨,“十五五”累计需求攀升至6500万吨,需求端量级已然明确。绿氢平价进程正实质性提速,氢能站在规模化的转折点上。

行业经济性拐点已在不同领域陆续体现,从价格敏感度最低的交通、航运率先突破,沿着“绿色航运、氢能重卡、化工、冶金、储能”路径推进。绿醇受益海外碳税与国内政策双重驱动,氢能重卡得益于成本下行与过路费减免,电解槽作为“卖铲人”直接受益于项目开工潮——三大方向经济性逻辑已先后跑通,共同构成当前氢能产业链最具确定性的投资主线。

#绿醇:海外碳税催化平价加速,2-3年供不应求。欧盟碳价100欧元/吨时,绿醇4000元/吨即可与传统船用燃料持平。短期439艘甲醇船舶投运带来超1107万吨需求,中长期全球绿醇需求超4000万吨,国内化工30%替代可再打开3000万吨市场。优选投产早、绑定船东、成本控制强的生产商。

#电解槽:卖铲人角色最受益,设备放量在即。 绿氢需求爆发直接带动制氢设备招标放量,降碳目标下,“十五五”累计6500万吨绿氢对应602GW电解槽需求。具备项目经验和技术优势的设备企业将脱颖而出。

#燃料电池:经济性已准备就绪,行业触底反转。 燃料电池系统价格已降至3000元/kW以下,氢气枪口价37.5元/kg即可与柴油车能耗持平,叠加高速费减免再降20%全生命周期成本。头部系统厂商及储氢瓶企业率先受益。