对标乐高:泡泡玛特35%的净利率,是短期爆发还是长期壁垒?

泡玛特今年上半年净利率约34%,同时管理层给出全年35%的指引。现在有个疑问,这个利润率是在今年业绩爆发性增长的情况实现的。那么未来进入稳态增长阶段,这个利润率是否可以维持?

解答这个问题有一个方法,就是参考可比公司。现成的参考公司就是乐高,其他如迪士尼、三丽鸥、万代、美泰业务条线都较多,不具有可比性。只有乐高和泡泡玛特的商业模型是非常纯粹的开店卖玩具。

乐高2024年净利率18.6%,和泡泡玛特上半年相差15个百分点,净利润受到其他收益和利息收入的影响。为了更具有可比性,直接对比两家公司财报经营利润率数据,泡泡玛特2025年上半年经营利润率,我用简单的公式(毛利-销售费用-行政费用)/营收=41.8%,而乐高2024年这个数字为25.2%。 也就是说两家公司经营利润率差了16.6个百分点。

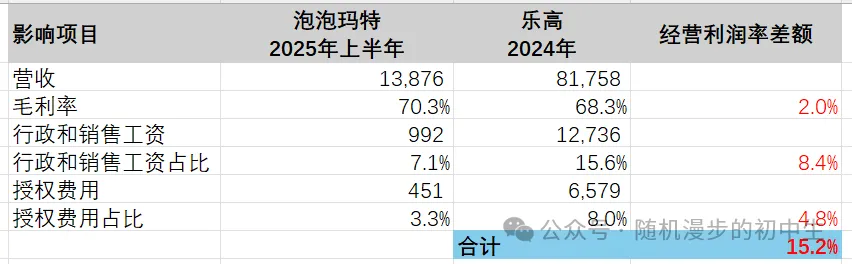

那么同样作为全球化经营的顶级玩具公司,这个利润差长期可持续么?让我们看看这个利润差来自于哪里,我做了一张表(单位:百万人民币)说明:

基本上如上表所示,毛利率差了2个百分点,销售和行政人员工资差了8.4个百分点,IP授权费用差了4.8个百分点,逐项说明:

(1)毛利率差:2个点的差距并不大,属于合理范围内,近些年泡泡玛特毛利率逐年上涨,从65%到70%,原因是多方面的,包括海外定价高、毛绒和周边占比提升,单品卖爆的规模效应。

具体到生产环节,两家公司有明显差异,乐高选择自建工厂,在欧洲、美洲、亚洲都有工厂,欧美工厂效率和薪酬存在不利之处;泡泡玛特是纯靠代工厂,生产环节说不清谁更好,乐高强在品控好,生产环节利润归属自己,但资产重管理复杂;泡泡玛特轻资产运营,风险更小,但弊端也很明显:品控更难,欧洲和美洲货品,物流费用和运输时效都是问题,且生产环节利润归属第三方。总之生产环节影响正负因素都有,毛利的差距在生产环节体现不明显。

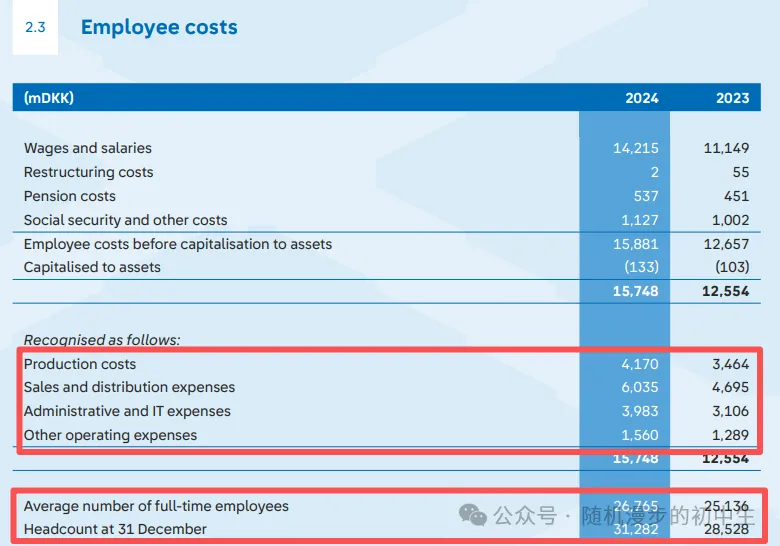

(2)行政和销售人员工资差距:乐高2024年员工人数年底3.1万人,全年平均2.7万人;泡泡玛特2025年上半年8000人,预计全年应该超过1万人。考虑到泡泡玛特今年营收不到乐高的一半,所以人数上的差距其实还不算太明显,但乐高作为一个经销为主的零售模式,仍然需要如此多的销售人员(预估超过1万人)来管理全球经销网络,这是效率问题还是商业模式问题我也存在疑惑。

薪酬上最明显的差距还是平均工资,乐高年平均工资超过50万,泡泡玛特估计在25-30万之间,这是造成双方利润差距主要原因。这个差距中短期应该能维持,中长期还需要看海外占比逐步提升后平均薪酬的变化。

乐高2024年薪酬成本

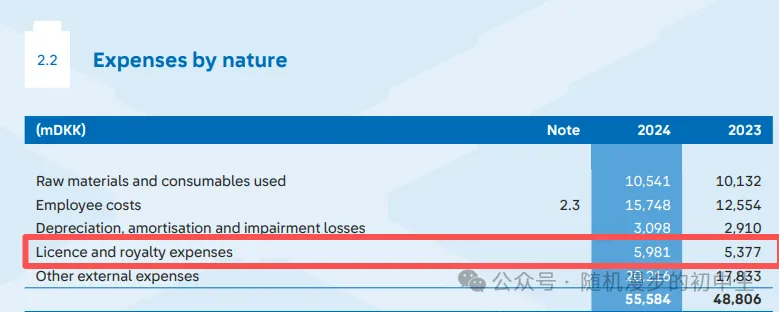

(3)授权费用差距:这个很好理解,乐高几乎没有自有IP,众多联名产品都需要付高额授权费,2024年支付的金额就超过65亿人民币,而泡泡玛特大部分是自有IP,这部分费用2025上半年仅有4.5亿。这是泡泡玛特相比乐高最大的优势,乐高和泡泡玛特这个方面的利润差距将长期存在。

乐高2024年费用构成

当然还有一点,现在泡泡玛特的营收仅有乐高一半左右,即便未来海外营收占比达到70%或更高,造成员工薪酬成本和乐高差距缩小。但随着泡泡营收能达到乐高水平,规模效应和经营杠杠效应将进一步显现,两者相抵之后,在经营稳健的前提下,看好泡泡玛特对乐高长期保持较高的利润差。