DEO帝亚吉欧值得现在投资吗?

深圳小王子

· 广东

和中国白酒的命运几乎一样,只不过上涨和下跌的时间节点与周期有点不太一样,且跌幅远超过白酒。

仔细查看近20年的财报,不难发现,帝亚吉欧有着缓慢稳定增长,稳定派息的优良记录。从2005年至今也没发现股权融资记录,全部为内生增长,产生现金大笔回购与派息来回报股东。

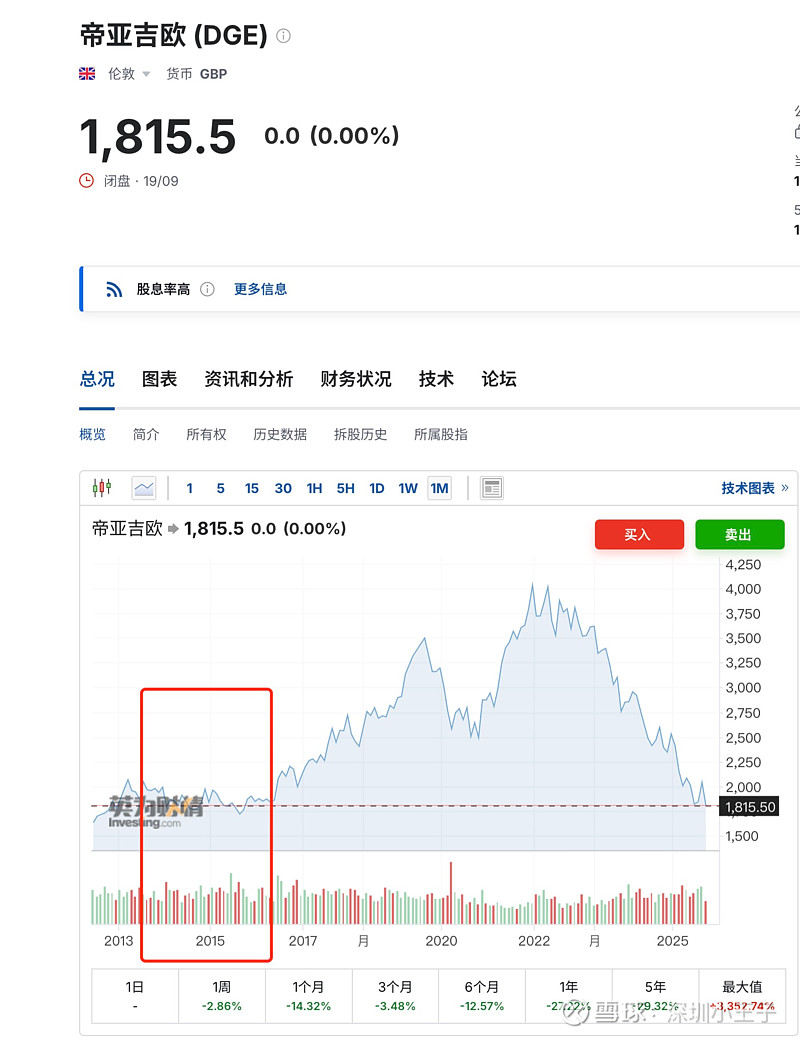

股价跌回10年的帝亚吉欧目前的估值情况:股息率5.7%,静态市盈率11倍,作为一家全球运营,60%毛利率,历史悠久的消费品公司似乎很具投资价值。

但从收购一家公司的角度来看,付出400亿英镑的代价,承担约220亿英镑有息负债,总代价为600亿英镑。近五年的自由现金流22-40亿波动,管理层给出的指引是每年30亿,也在进行节省开支计划。若按总代价600亿除以30亿估值倍数为20,即20年回本。那么现在投资的话是否划算呢?我回答不出来,没有很明确的答案。。。

回购历史,2009年和2020年3月,帝亚吉欧短暂出现过股息率5.5-6%的情况。