海光信息,业绩爆了!

算力国产化,有两大阵营:

1.“华为系”!

华为软硬件双重发力。

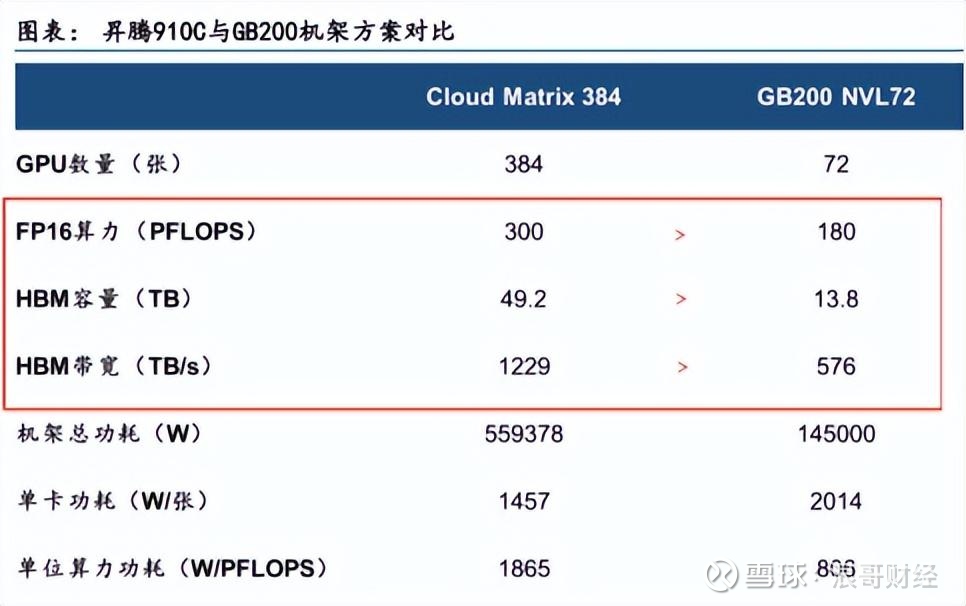

硬件上,手握昇腾、麒麟、鲲鹏3大王牌芯片,昇腾910C性能达到780TFLOPS;华为新推出的服务器集群性能是GB200NVL72集群的1.6倍,打造坚实算力底座。

软件上更不用说,纯血鸿蒙、开源欧拉和开源高斯…华为联合软通动力、润和软件、拓维信息等多家公司,构筑AI外延能力与强大生态护城河!

2.“中科系”!

海光信息+中科曙光+曙光数创三员大将,构建从AI芯片到服务器、数据中心再到液冷设施配套的一站式算力服务。

海光信息:国内稀缺的AI芯片设计公司。

中科曙光:国内一流的算力、信息基础设施企业,拥有中科星图、中科天玑以及中科三清等子公司,具备液冷数据中心建设能力。

近日,两大阵营再次出手,加速推进算力国产化进程。

一方面,华为发力存储。

华为推出UCM技术破解AI推理难题。

UCM推理记忆数据管理器,能将资料按热度存放在不同存储体中,实现效能最大化。即时常用的数据放入HBM,中期数据放至DRAM,数量庞大但访问频率低的冷资料下沉到SSD固态硬盘。

长鑫存储、长江存储、江波龙和兆易创新等存储厂,有望借此契机提升国产化率。

业绩,表明一切!

2025上半年,海光信息营收同比增速达到45.21%、净利润同比增速达到40.78%;中科曙光业绩快报显示,净利润预增29.89%。算力国产化的落地,正稳步推进。

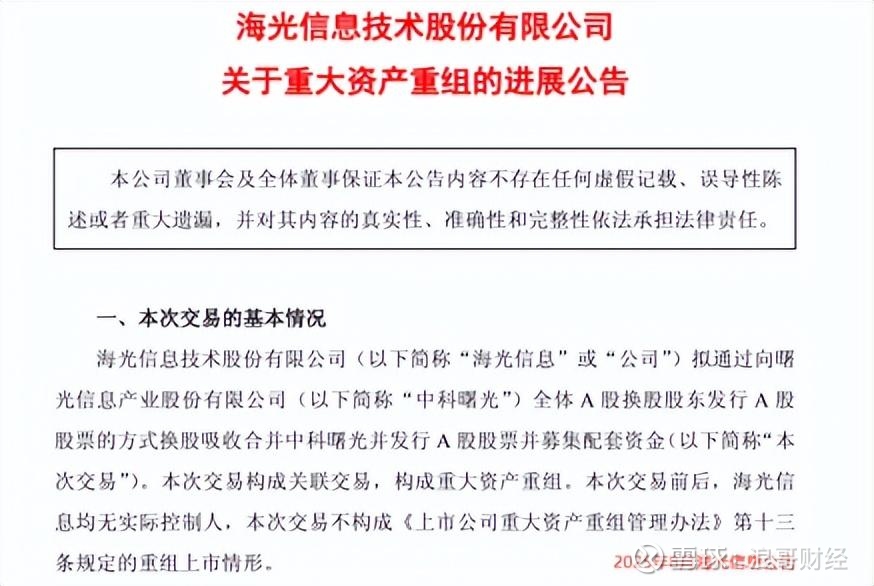

这里说一下,2025年8月7日海光信息发布公告,拟以换股方式吸收合并中科曙光。该重大资产重组事项完成后,海光信息的算力版图将再次扩张。

(注:公告发出日,双方重大资产重组仍在进行中,海光信息吸收合并完成后,中科曙光将不再以独立上市公司身份存在。)

华为并未上市,那么,海光信息与中科曙光这2家业绩表现突出的算力“种子选手”,究竟有什么高招?

一、海光信息

“海光CPU”与“深算GPU”是海光信息的两张王牌,前者主要为通用服务器提供算力,后者主要为智能服务器提供算力。

海光CPU有3000、5000、7000三个系列的产品,其中7000系列性能最为强悍。

海光DCU属于GPGPU的一种,采用通用并行计算架构,兼容“类CUDA环境”,可以适配不同API接口和编译器,已经与国内多家头部互联网厂商完成全面适配。

海光信息CPU为x86架构,2024年国内x86服务器市占率高达85%,主流服务器架构地位难以动摇。

集成电路产业发展,有2个明显特点:

一是进入门槛高,重资金重技术重人才,对技术创新依赖度极高,企业要有大量资源投入到研发当中。

二是生态效应显著,从上游设备、材料、EDA工具等支撑环节到中下游芯片设计、晶圆制造和封装测试,高度细化的产业链分工容易出现强者恒强的局面。

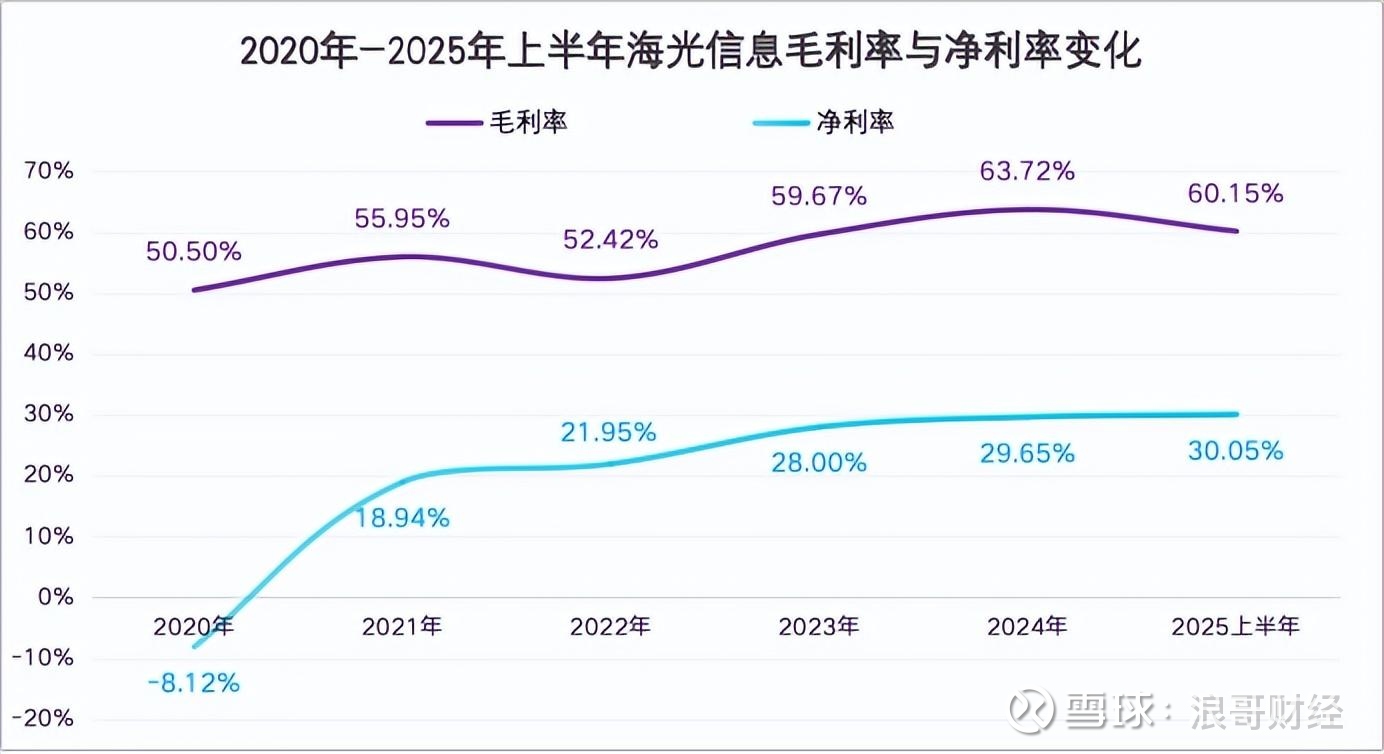

华为与海光信息这种“六边形全面战士”,竞争力要比不少公司高出一大截,这在盈利能力上也有所体现。2024年海光信息毛利率为63.72%,比瑞芯微(37.59%)、豪威集团(29.44%)、澜起科技(58.13%)等公司都要高。

另外,海光信息每年把大量费用投入到研发当中去,2020年到2024年,公司研发费用已经从5.46亿飙升至29.1亿。

别看2020年海光信息研发费用5亿出头,公司当年研发费用率却高达106.6%,赚到的钱全投进研发里。不论过去还是现在,海光信息对研发都足够坚持与专注。

“注重研发的内驱力+AI算力需求提升的外驱力”双管齐下,海光信息业绩呈现“爆发式增长”。

2018年到2024年公司营收从0.48亿增至91.62亿元,净利润从亏损1.23亿增至19.31亿。海光信息2025上半年12.01亿的净利润,几乎与2023年全年12.63亿的净利润持平。

公司对技术的坚守、AI算力国产化的可能性,都在业绩端得到验证。

二、中科曙光

如果将算力国产化看作传递火炬,海光信息是最初点燃火把的人,中科曙光则是携带火把完成全部路线的火炬手。

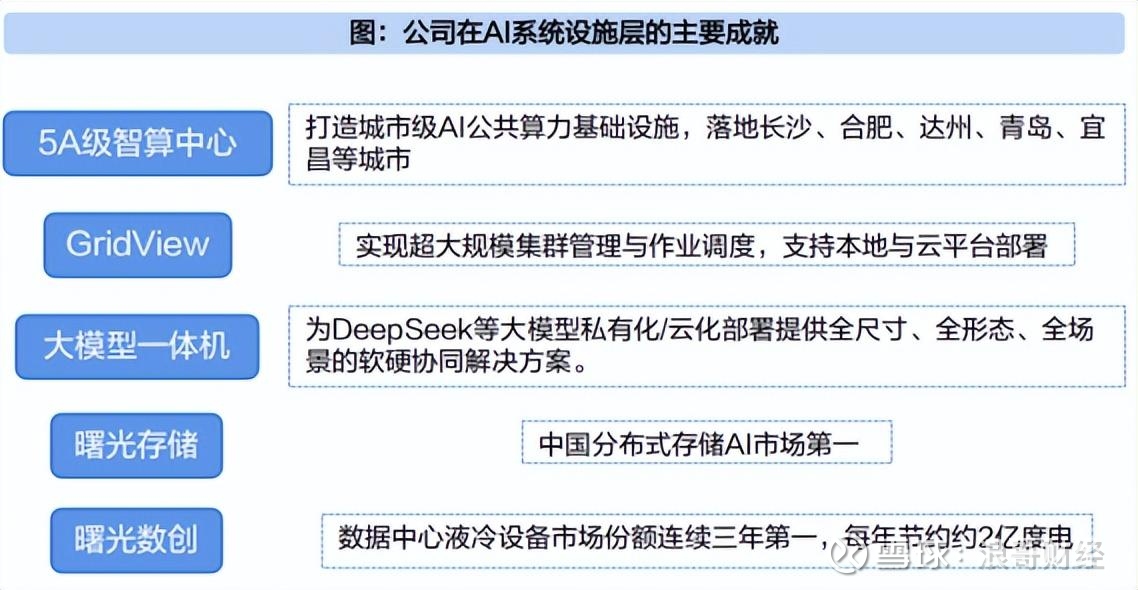

中科曙光(1990年)比海光信息(2014年)成立时间早很多,完成了“芯-端-云-算”的算力一体化布局,通用服务器、AI服务器,以及液冷机房和分布式存储等硬件设施,还囊括云计算平台这类软件产品。

当然,海光信息完成对中科曙光吸收合并后,这些业务将划归至海光信息名下。

2025年6月举办的“2025中国AI算力大会”表明,算力正迈入“系统性融合”的新时代,万卡集群部署和软硬一体化架构,将成为主流技术演进方向。国产AI集群时代开启,中科曙光有望乘胜追击。

曙光数创推出国内首款量产冷板式液冷服务器产品,及其配套液冷数据中心整体解决方案C7000;后面又推出全球领先的全浸没式液冷相变冷却服务器,和配套的浸没液冷数据中心解决方案C8000。

C7000和C8000已经成为曙光数创的核心创收产品。此外,2024年曙光数创在马来西亚中标两栋数据中心项目,项目建设规模合计61MW。

最后,总结一下。

完成对中科曙光的吸收合并后,海光信息将完成在AI芯片、存储、数据中心基础设施和液冷领域的全面布局。

2018年,海光信息还是个营收规模不足1亿的公司,在2024年营收已突破90亿,业绩的“爆发式增长”有目共睹。信创与AI发展背景下,公司有望逐步成长为算力国产化的领军企业!