狂揽280亿,三花智控,一跃龙门!

穷则变,变则通,通则久。

这句话放在三花智控的身上,再合适不过。

从四通阀起步,到制霸全球制冷元器件市场,再到跻身全球汽车零部件百强、跨界机器人领域,公司逐步扩大业务版图。

三花智控的每一次转身,都让我们好奇:它为何能够找准新的发力点?两次关键跨界背后,又藏着怎样的底气?

三花智控:

空调电子膨胀阀全球第一

这还要从三花智控创立时说起。

1984年,这家专注于制冷四通换向阀的乡镇企业诞生。彼时的它,在行业里虽然只是“小角色”,但骨子里从没有躺平的基因。

真正让三花智控“一跃龙门”的,是2007年那场震惊行业的“蛇吞象”收购——拿下北美兰柯公司。

兰柯公司作为四通换向阀的开创者,是全球实力顶尖的厂商之一。

通过这次收购,三花智控掌握了技术、渠道等资源,逐步成为全球最大的制冷控制元器件厂商。早在2021年,其空调电子膨胀阀市占率就达到了53%,稳坐全球第一。空调制冷业务是公司当下第一大营收来源,2025上半年营收占比超六成。

看似微小的阀件,实则是机械、电气、流体控制等多领域技术的综合集成,技术壁垒极高。

以电子膨胀阀为例,其4毫米直径的节流针需实现200-500档流量控制,对电机精度有极高要求。不仅如此,整个阀件的生产还要经过清洗、焊接、测试等30多道工序,每一步都容不得半点差错。

2020到2024年,三花智控研发费用从5.18亿元迅猛增长至13.52亿元。

持续的研发投入,不仅加速了产品的开发,也支撑了公司较高的毛利率水平。2020年到2025上半年,三花智控毛利率始终维持在25%以上,显现出公司产品强悍的溢价能力。

战略转型

乘新能源汽车之势

一招鲜,并不总能吃遍天。

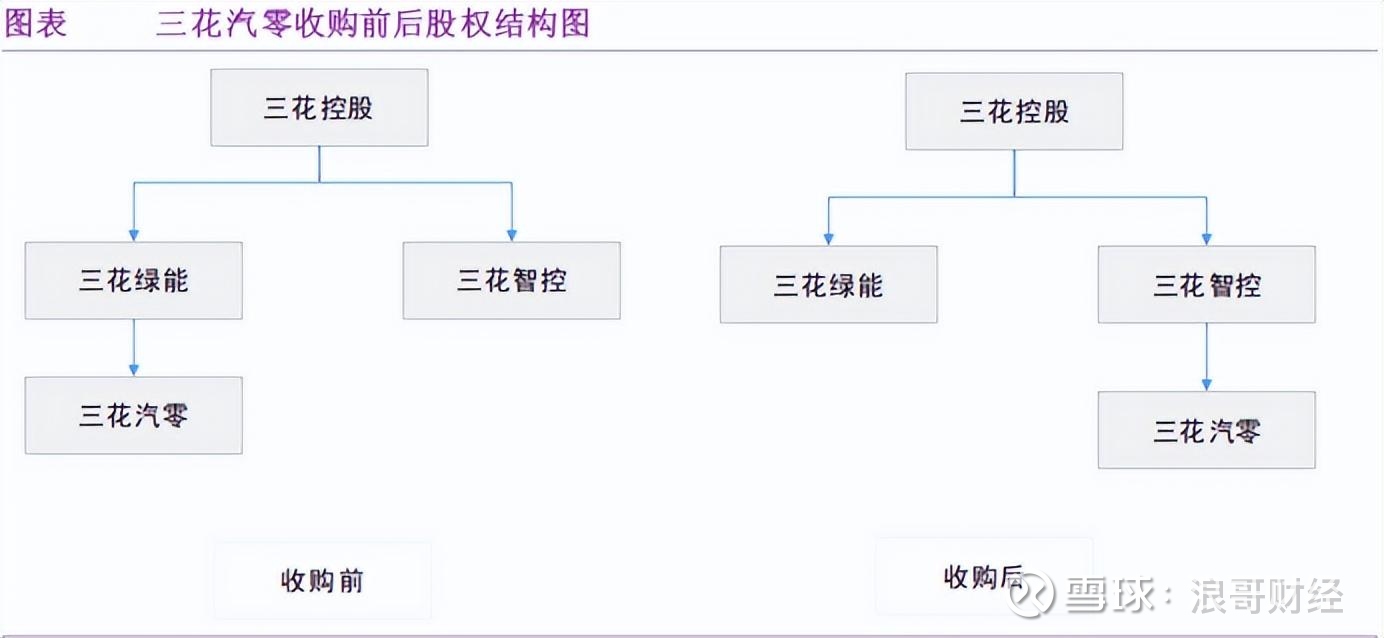

随着空调市场逐渐由增量阶段过渡到存量阶段,三花智控将目光投向时代浪潮中的新能源汽车领域。2017年,三花智控通过收购三花汽零,正式切入新能源汽车热管理领域。

经过多年深耕,三花智控已拓展出热气膨胀阀、电子膨胀阀、热管理集成组件等产品,与银轮股份、拓普集团等相比其布局更为全面,2024年车用电子膨胀阀全球市占率高达48%。

凭借强劲的实力,公司不仅与特斯拉、比亚迪、理想等头部车企合作,甚至成为多个汽车平台的热管理产品独家供应商。

三花智控盯上新能源汽车热管理业务,算盘打得很精。

通过将空调制冷领域积累的技术迁移过来,公司得以快速切入这一领域。

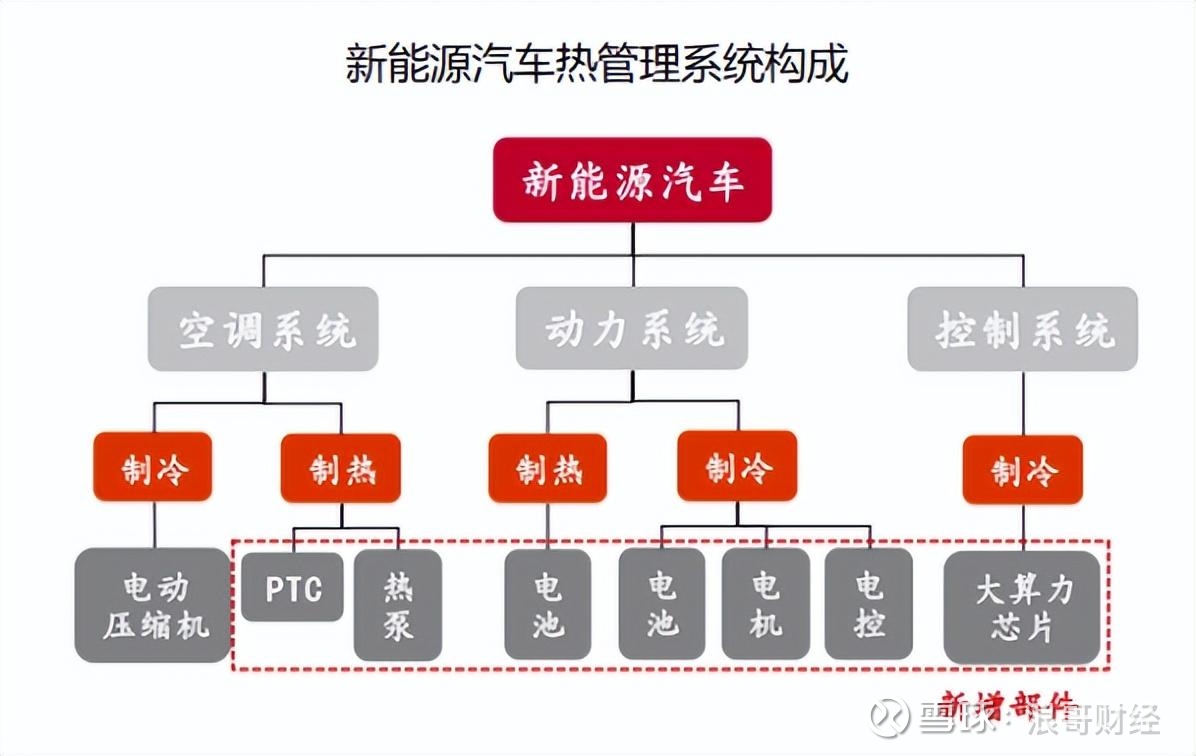

新能源汽车的电池、电机和电控系统,在运行中会释放大量热量。因此,随着新能源汽车的逐步渗透,热管理产品的用量也将随之增长。

相较于燃油车,新能源汽车新增冷却板、电池冷却器、电子膨胀阀等部件,并且使用电动压缩机替代传统机械压缩机,单车价值量高达6410元,接近燃油车的三倍。

预计2024到2029年,国内新能源汽车热管理系统零部件规模有望从1162亿元增长到3800亿元,市场空间较为广阔。

2020到2024年,三花智控汽车零部件业务营收从24.69亿飙升到113.87亿,为公司业绩增长注入了强大动力。

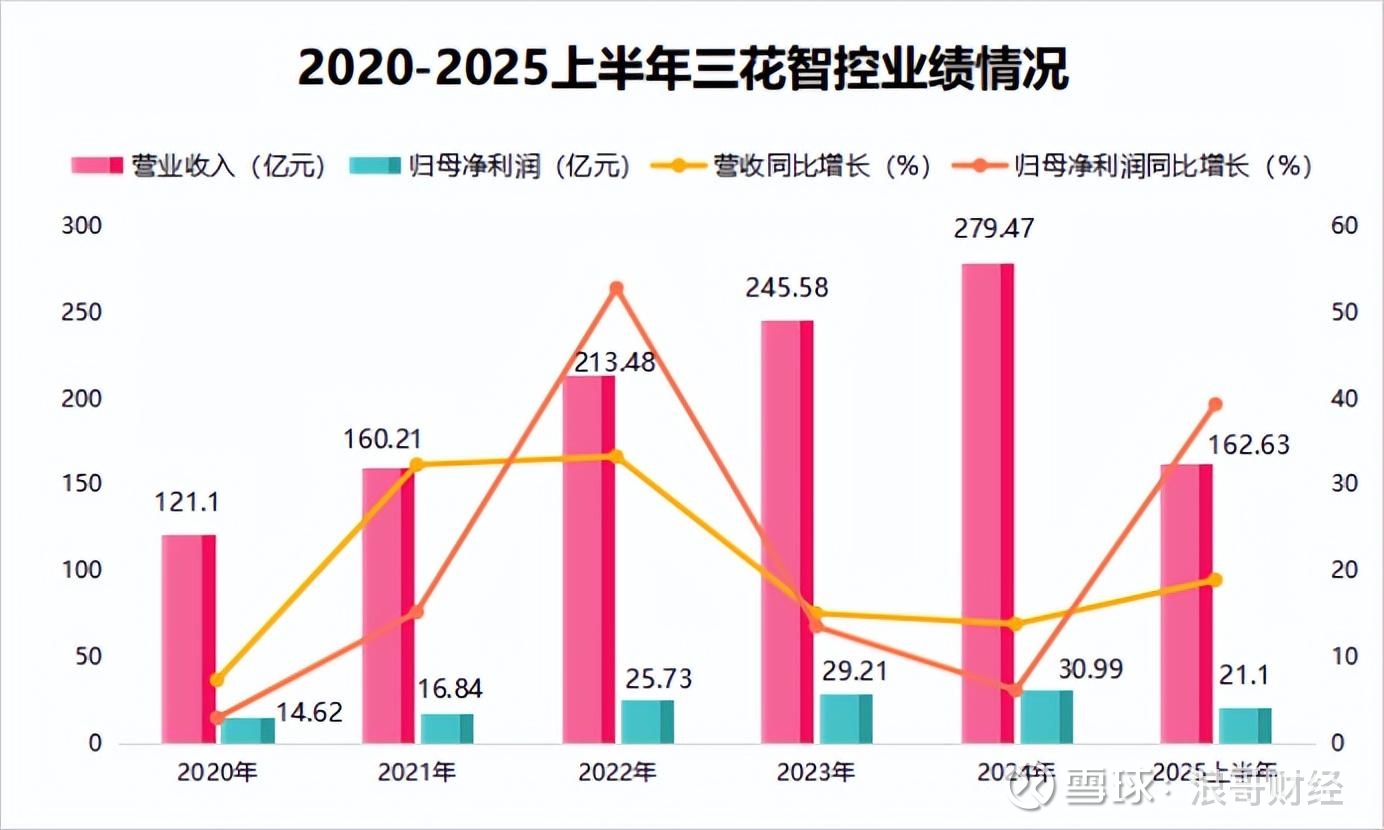

财报数据显示,2020到2024年三花智控营收一路高歌猛进,从121.1亿增长至279.47亿,净利润更是从14.62亿飙升到40亿。2025上半年,公司实现净利润21.1亿,同比猛增39.31%。

向未来进发

撞开机器人大门

马斯克提到,Optimus机器人是“人类历史上最伟大的产品”,目前正在设计的OptimusV3将解决手部灵活性的问题、拥有AI大脑,并且有望实现量产。

国内,智元机器人、宇树科技、优必选等都已经开始进行机器人小批量生产,智元机器人2025年更是已生产下线1000台人形机器人。

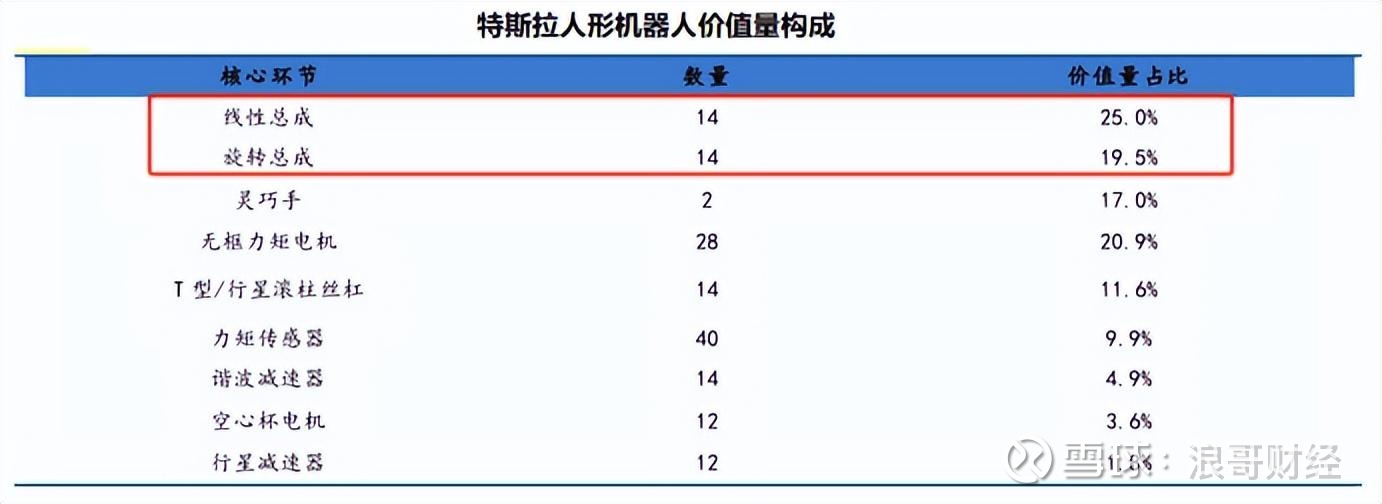

三花智控,正带着迅猛的攻势赶来,公司先发布局的,就是机器人价值量最高的地方。

在人形机器人成本构成中,执行器价值量占比高达45%,是核心零部件中“身价”最高的。其中线性执行器价值量占比25%,旋转执行器占比20%。

执行器相当于人形机器人的“肌肉”,为复杂的关节运动提供动力,行星滚柱丝杠、谐波减速器、无框力矩电机等,都是执行器的配件。

特斯拉人形机器人,搭载了14个线性执行器和14个旋转执行器。

预计2024年到2030年,全球人形机器人执行器市场规模将从5亿美元飙升到70亿美元,年复合增长率超50%。

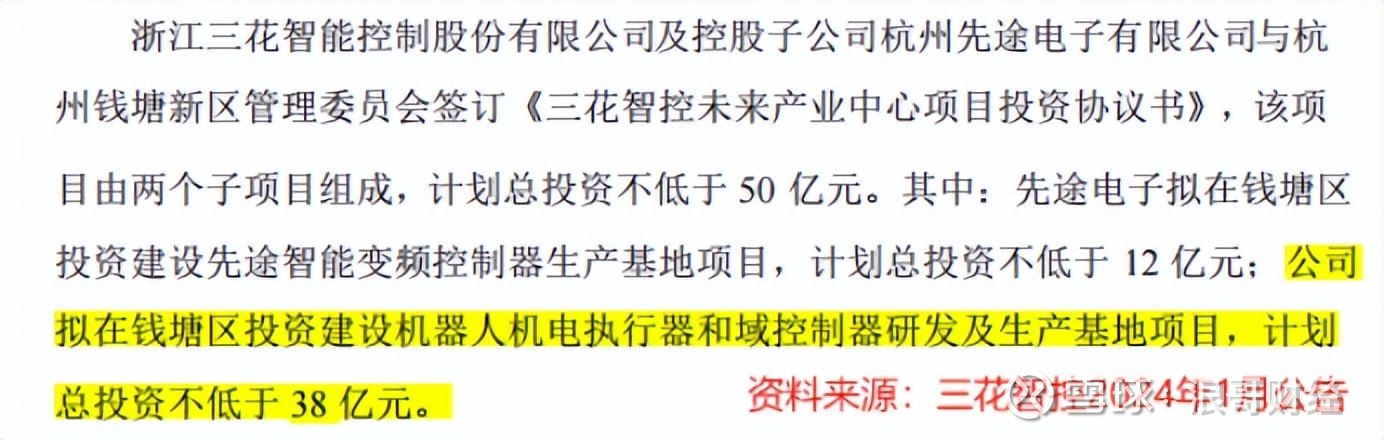

2023年4月,三花智控与绿的谐波在三花墨西哥工业园组建合资公司,主营谐波减速器的研发、生产及销售业务。2024年1月,三花智控再砸38亿元,建设机器人机电执行器和域控制器研发及生产基地,进一步完善在机器人核心零部件领域的布局。

三花智控之所以能快速地切入机器人领域,与其多年的技术积累密切相关。公司热管理产品中的阀、泵依赖电机驱动,而机电执行器同样以电机为核心,这有助于公司向机器人领域延伸。

结语

从制冷零部件,到汽车热管理业务,再到人形机器人,三花智控始终没有停止探索的脚步,不断拓宽自己的业务版图。

三花智控的故事,才刚刚进入精彩篇章!