打破垄断,PEEK材料第一股,来势汹汹!

人形机器人,打开PEEK材料应用空间!

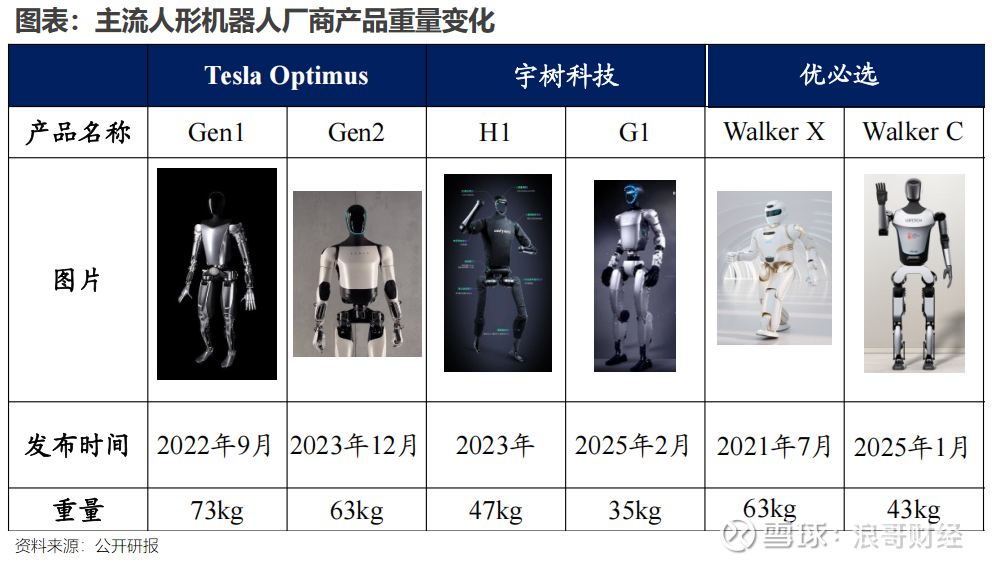

主流人形机器人厂商,将轻量化作为产品迭代核心技术之一。

自2021年以来,通过自研电机、材料优化等方式,特斯拉、优必选人形机器人减重明显。优必选Walker X机器人到Walker C,四年“瘦身”20kg。

镁/铝合金、碳纤维和PEEK材料,都能帮人形机器人降低重量。PEEK凭借高强度和耐磨性,在关节、绝缘和复杂结构件中,可最大化发挥自身优势。

那,PEEK材料究竟是什么?

PEEK材料第一股

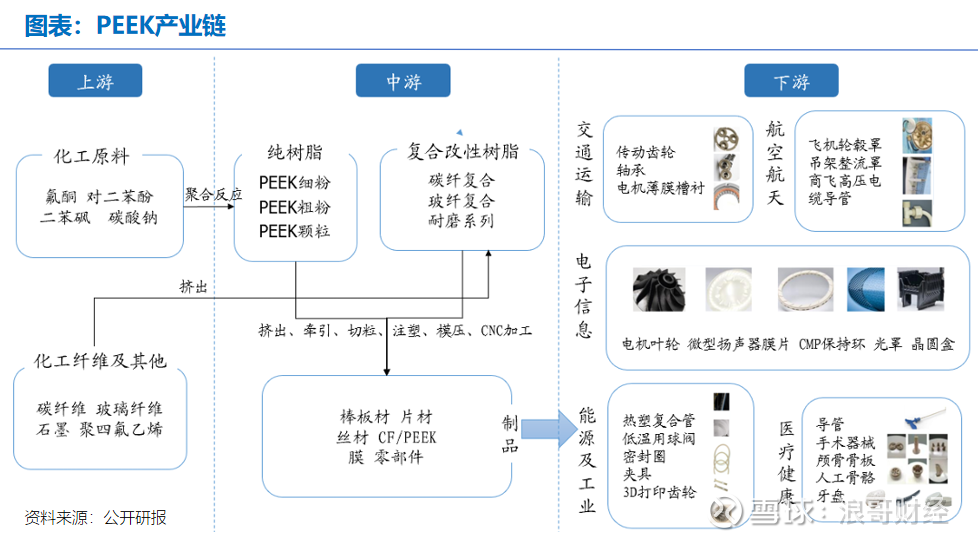

PEEK(聚醚醚酮)不是金属,而是特种工程塑料,属于合成树脂制造业。

约五十年前,PEEK最先由英国帝国化学工业公司(ICI)首先研发,产能仅400吨/年,后被英国威格斯收购,开始独立运营。

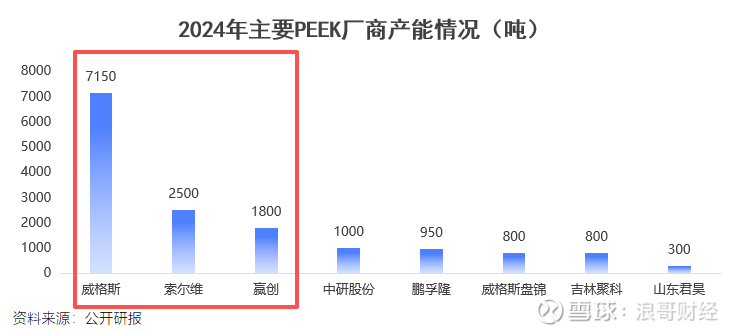

威格斯从ICI中接手PEEK材料后,一直是全球最大PEEK生产商,行业整体呈现“一超多强”竞争格局。2024年威格斯产能为7150吨/年,比市场份额第二的索尔维和第三赢创的产能之和还高。

作为行业领导者,威格斯目前仍是全球唯一掌握PEEK核心原材料氟酮,从单体到聚合全链条工艺的企业。

由于技术封锁,全球PEEK市场长期被威格斯独占。

2007年-2008年期间,中研股份经过大量实验研发,成功合成PEEK树脂,形成了一条独立于英国威格斯、比利时索尔维等其他机构的合成路线。

2023年,中研股份横空出世,成为国内PEEK材料上市第一股!

如今,中研股份成为全球第四家PEEK年产能达到千吨级的企业,也是继英国威格斯后全球第二家能够使用5000L反应釜进行PEEK聚合生产的企业,打破技术垄断。

强悍实力傍身,公司作为第一起草单位参与PEEK首个国家标准的起草。

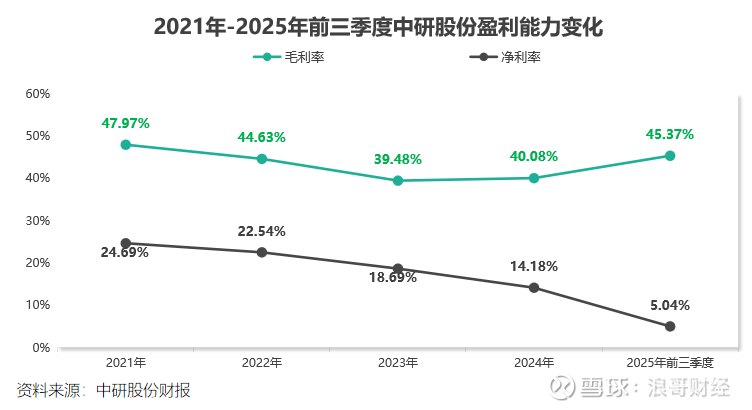

同时,中研股份盈利能力相当强悍,2021年以前,中研股份毛利率常年在45%以上,2022年-2024年间虽有下降,但整体仍维持在40%以上。

与盈利能力形成对比的是,公司近两三年来业绩增长一般,甚至有些乏力。

业绩增长,遭受双面夹击

2022-2024年,中研股份营收从2.48亿增长至2.77亿元,净利润从0.56亿反向下降至0.39亿。疲软的业绩表现,后续未得到明显改善。

2025年三季度,公司净利润为0.1亿元,同比骤减65.07%。

中研股份作为国内PEEK材料上市第一股,上市至今营收未突破3亿,近期净利润表现也不甚尽如人意。这是怎么一回事?

从营收端和利润端,分别来解释。

先是营收端;

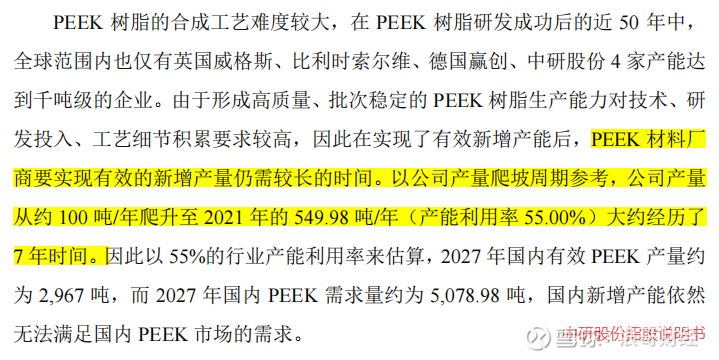

从中研股份招股书可以得知,PEEK材料扩产难度相当大,公司花了七年时间,才将年产能从100吨提升至550吨。终端产品验证周期也要耗时4至7年,比晶圆产线验证时间还长。

再加上,PEEK材料研发成功后的近50年中,全球范围内也仅有威格斯、索尔维、赢创和中研股份这4家企业,产能达到千吨级。

产能扩张难,PEEK材料一直处于供小于需的状态,市场规模并不算大。

2024年全球PEEK市场规模约为9亿美元,预计2025年增至12.3亿美元。从全球范围看,PEEK材料目前市场规模尚不过百亿,业内寡头威格斯2024年营收约27.8亿元。

这样看,中研股份营收规模较小,也就情有可原。

再看利润端;

PEEK产品供不应求,其核心原材料供给同样紧俏。

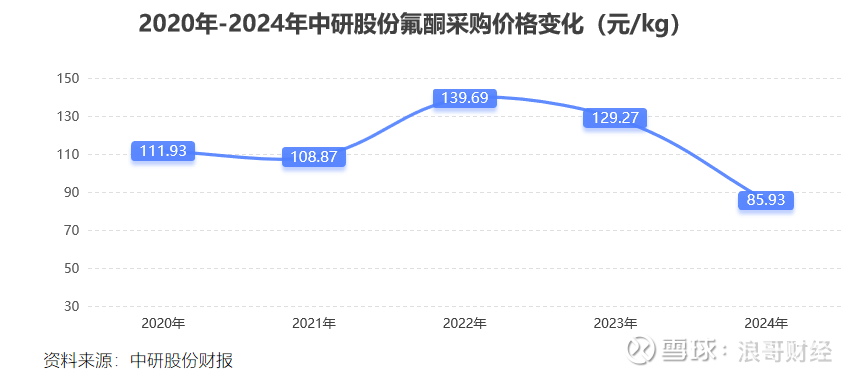

氟酮(DFBP)作为PEEK的核心原材料,在纯树脂粗粉的生产中,价值量占比约50%。每生产1吨PEEK,需要消耗约0.8吨DFBP单体。

即使国内是全球最大的氟酮产地,但氟酮产能不足、供应商较少,因此中欣氟材、兴福新材和新瀚新材等主要供应商,挺价意愿强烈,对下游企业具有较强定价权。

中研股份在2024年报里表明,公司氟酮由兴福新材和新瀚新材两家供应。

2022年,中研股份氟酮采购价一度达到139.69元/kg,直到2023年中欣氟材5000吨/年的氟酮产能开始爬坡,冲击供给端,这一重要原材料的价格才开始下降。

2024年报显示,公司PEEK产品直接材料成本,就高达72.76%。所以,上游氟酮等原材料的降本难题,侵蚀了中研股份利润端表现。

只是,市场规模不足百亿的PEEK材料,如何重回人们视野的呢?

人形机器人

打开PEEK应用空间

这得益于人形机器人的放量。

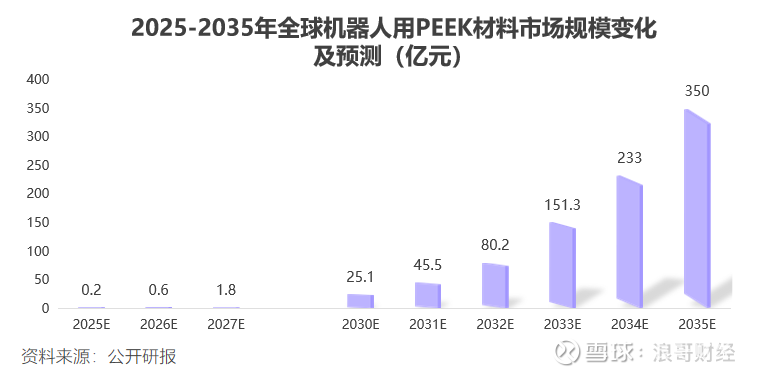

特斯拉Gen2人形机器人,PEEK单机用量为4.2kg,宇树科技H1机器人单机用量为3.2kg。伴随PEEK厂商产能释放和人形机器人量产落地。预计2035年,全球机器人用PEEK材料,市场规模可达350亿元。

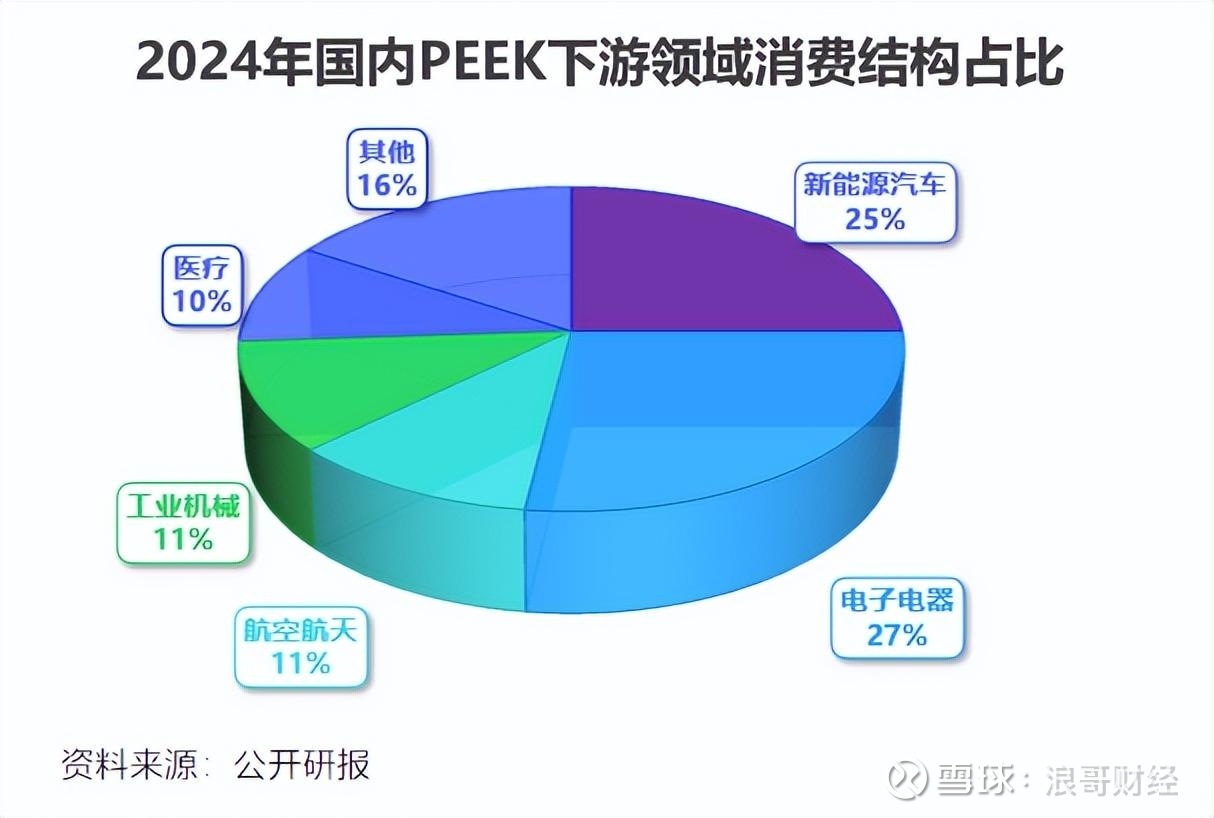

PEEK作为轻量化材料,在机械物理性能、耐热性和生物相容性方面表现出色,可应用于汽车、航空航天和医疗等领域。

但整体规模都没有机器人放量,带来的市场规模更大。

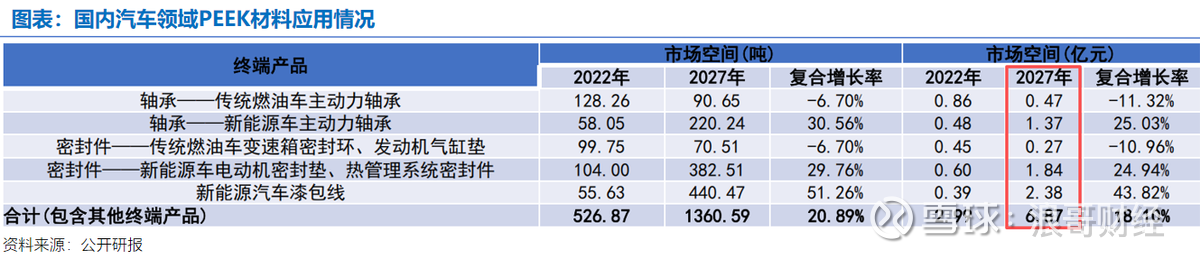

拿新能源汽车举例。PEEK可用于制造发动机内罩、轴承等部件,中研股份在汽车电机中的漆包线材料、锂电池密封件也有布局。

问题在于,当下单辆新能源车PEEK需求量仅在10-100克之间。即使2024年800V电机渗透率提升至40%,在新能源车应用中,PEEK材料市场规模仍不足10亿元。

航空航天领域,PEEK也是轻量化理想材料,能代替铝合金令飞行器减重三成。医疗领域PEEK材料单价更高,但用量不多。

2024年国内PEEK应用领域消费构成中,新能源汽车占比高达25%,市场规模仍不足10亿元。那医疗与航空航天领域实际需求,可能会更小一些。

简言之,此前的PEEK材料虽好,却存在放量难题。人形机器人量产通道开启后,有望真正打开其商业化空间。

总结

头顶国内“PEEK材料第一股”光环的中研股份,呈现出与之相匹配的实力。公司来势汹汹,产量和技术层面,都是全球第一梯队水平。

人形机器人量产在即,PEEK材料在商业航天领域的需求也有被打开。中研股份能否将此次产业东风,转化为自身增长动能,时间会给出答案。