从投资资本回报率分析理文化工(0746)成长逻辑

一、理文化工简介

$理文化工(00746)$ 前身为理文集团化工业务板块,2002年在香港联交所上市,公司通过港交所介绍上市,上市后未进行任何融资。公司总部位于香港,生产基地分布于江苏常熟、江西瑞昌等地,是一家专注于氯碱化工、氟化工及高分子材料的综合性化工企业。根据公司披露情况,公司的主要竞争战略有,技术创新与高端产品布局,成本领先与产业链协同,区域市场与市场聚焦,环保与可持续发展。

(一)技术创新与高端产品布局

实施“223+X工程”产业升级计划,构建“含氯中间体→有机氟单体→高端聚合物”产业链,江西瑞昌基地年产2万吨PVDF、1万吨六氟磷酸锂及配套5万吨氟化氢产能,江苏常熟基地2500吨/年碳酸亚乙烯酯(VC)项目,纯度达99.998%,应用于新能源领域。

(二)成本领先与产业链协同

现有基地改扩建模式降低建设成本,原料利用率较行业平均提升12%(2024年数据),形成“烧碱-氟化氢-六氟丙烯-氟聚合物”闭环生产,物流成本降低15%(2024年数据),绿色工艺创新:甲烷氯化物生产工艺年减排CO₂ 3.7万吨,获评国家级绿色工厂(2021年)。

(三)区域布局与市场聚焦

“长三角-中部-珠三角”三角产业矩阵:江苏(氯化工+新能源)、江西(氟化工)、珠海(锂电池材料),2024年新能源业务营收占比提升至38%,产品覆盖新能源、半导体等战略新兴产业,高端氟化工产品国内市场份额:聚四氟乙烯国内第三,六氟丙烯产能国内前五(2024年数据)。

(四)环保与可持续发展战略

废气处理VOCs去除率99%以上,废水回用率80%,年节水20万吨(2024年数据),光伏绿电设施年发电600万度,2024年实现CO₂减排2万吨,废酸处理技术领先,每吨产品废酸产生量较行业均值降低38.9%(2024年数据)

目前公司持股比例较为集中,实际控制人李文恩家族持有公司75%股权,高管层持股比例约为3%,机构投资者包括摩根大通等国际资管公司。

二、理文化工近几年财务数据经营情况分析

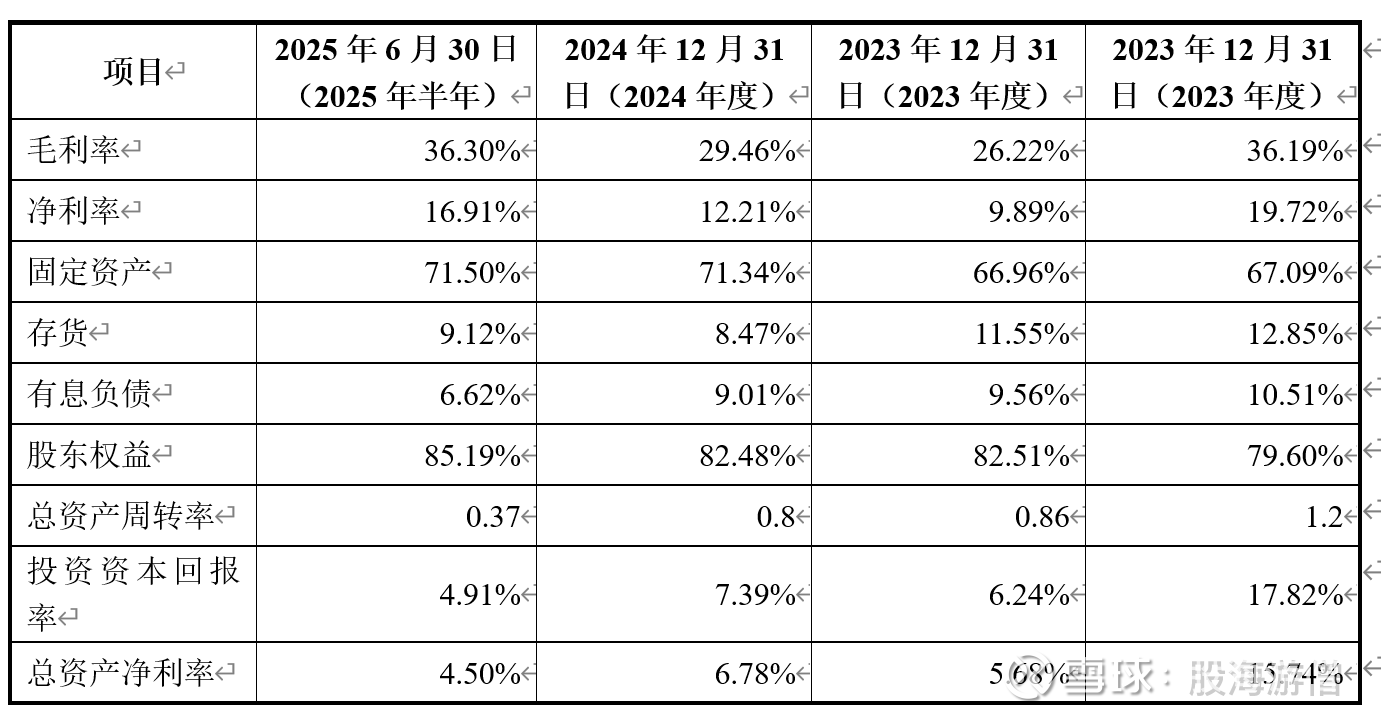

(一)公司近几年的投入资本回报率分析

根据投资资本回报率=(净利润+利息)/(有息负债+股东权益)=净利率*总资产周转率*总资产/(有息负债+股东权益)*(净利润+利息)/净利润

由于公司负债率较低,财务费用占比较低,应收账款较小,公司资产主要构成是固定资产及存货,属于自有资本重资产投资,公司有息负债杠杆和无息负债杠杆比利均较低,影响公司投资资本回报率主要因素是净利率及总资产周转率。分析期内2023年较2022年公司投资资本回报率大幅下滑,主要是公司净利率下滑及总资产周转率下滑。主要是产品竞争加剧导致公司产品价格大幅下降,公司资产周转率随之下降。2024年较2023年公司投资资本回报率有所上升主要是公司净利率回升,公司固定资产投入较大,导致公司资产周转率有所下滑。公司净利率回升主要是价格止跌企稳,公司通过成本控制和推行智能化改造导致公司毛利率回升,同时加强费用控制,公司净利率较2023年涨幅较大。公司2025年上半年投资资本回报率年化约10%,主要影响因素是公司毛利率的提升,同比提升7%,毛利率上市是由于公司能源成本及主要原材料采购价格同比下降,烧碱产品价格上涨与产能利用率提升,公司产能利用率从去年同期的82%提升至92.5%,同时公司产品结构优化,公司高附加值的聚四氟乙烯收入占比提升至28%,去年同期22%。同时通过精益生产降低单位能耗12%,综合成本率同比下降3.2%。

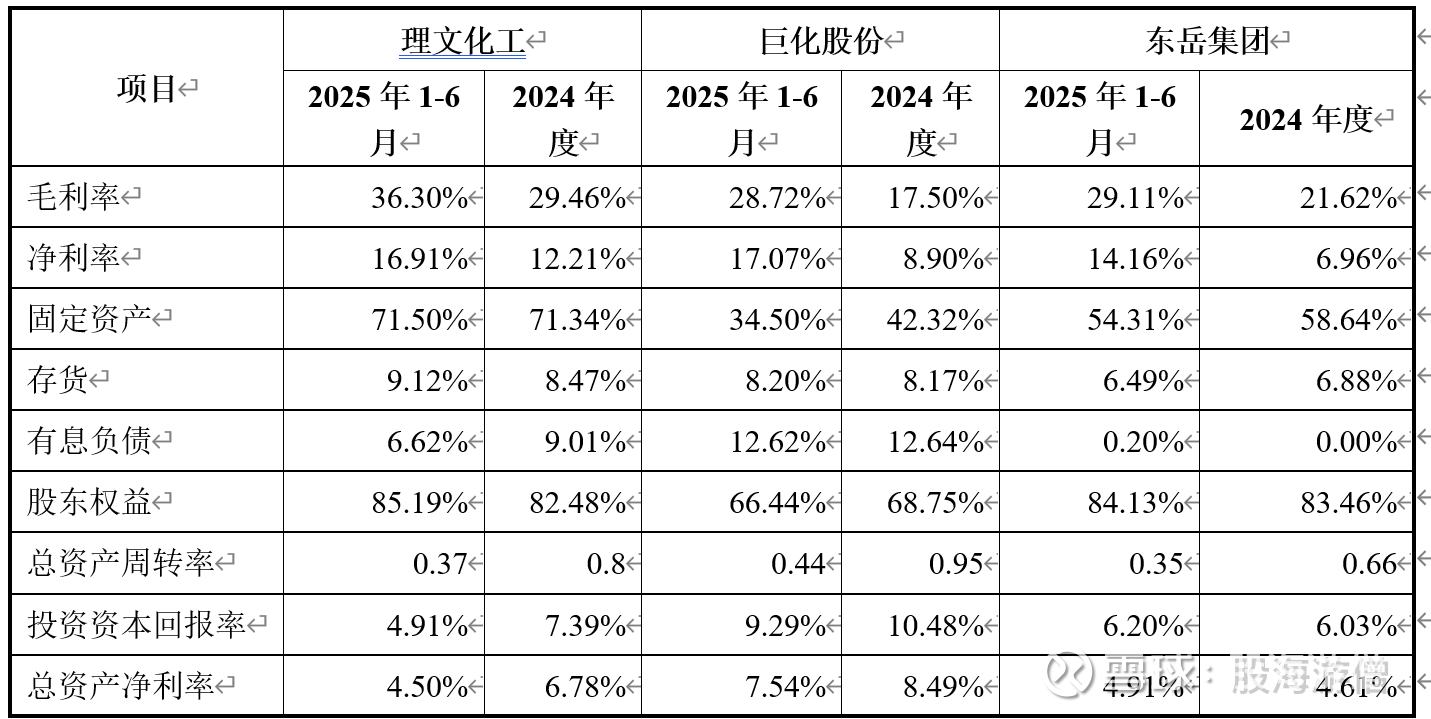

(二)公司与同行业对比分析

选取行业有代表性的两家公司进行对比,其中$巨化股份(SH600160)$ 为国资控股,在行业内规模最大,$东岳集团(00189)$ 为民营控股企业,公司投资资本回报率显著低于巨化股份,虽然公司毛利率2024年高于巨化股份,但净利率差异不大,2025年上半年公司净利率反而低于巨化股份,主要是公司销售及管理费用2025年上半年合计为16.20%,2024年为15.53%,而同期的巨化股份2025年半年度销售管理费用合计为3.89%、2024年为4.07%。同时,公司负债较低,有息杠杆和无息杠杆比率较低,导致公司投资资本回报率低于巨化股份,与巨化股份相比公司销售管理费用较高主要是公司产品结构、销售规模及客户结构所造成的。公司投资资本回报率与东岳集团相仿,公司毛利率也显著高于东岳集团,但净利率差距较小,东岳集团的销售管理费费用2025年半年度及2024年度分别为7.8%、8.07%。公司资产周转率略高于东岳集团,公司固定资产占比显著高于同行业上市,导致公司投资资本回报率较低。与同行业公司相比,公司效益(净利率)能达到行业平均水平,但效率(周转率)明显较低,公司后续需提升固定资产周转率和使用效率,主要是提高产能和营业收入。

三、公司未来业务变化趋势及财务预测

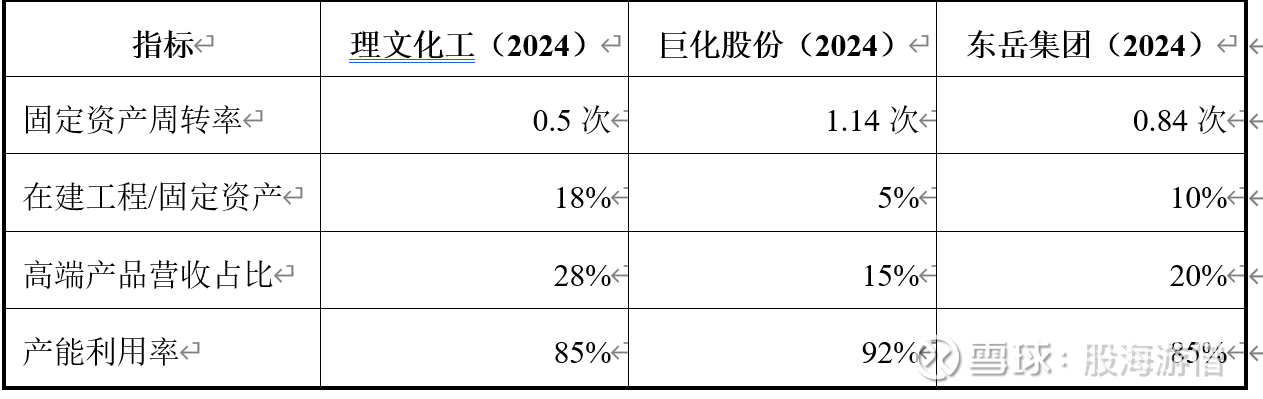

公司与同行业代表性公司相比毛利率较高,但净利率并不占优,公司资产周转率较低,可能与公司最近投产项目未投入生产经营相关,根据公司的相关文件披露,目前在建项目有1万吨六氟丙烯(2.24亿元)预计2025年产能利用率达80%,1万吨三氟氯乙烯及配套项目(总投资5亿元):2025年5月环评公示,分两期建设,预计2026年Q2投产,目前处于设备安装阶段,尚未贡献营收。理文化工近三年资本开支占营收比重约15%,显著高于巨化股份(8%)和东岳集团(10%)。2024年固定资产原值同比增长8%,但营收仅增长5%,形成“资产先行、收入滞后”的局面。

因此随着公司后期的产能利用率提升和在建项目达成后,公司营业收入将大幅提升。

公司产品将进一步向高端化转型,如果达产后按照目前的价格预计能增加8-10亿元营业收入,显著提升公司的资产周转率并相应降低管理销售费用率。因此公司后期投入资本回报率提升要素主要在营业收入和产品结构提升促使公司总资产周转率提升和净利率提升,与同行相比空间相对较大。

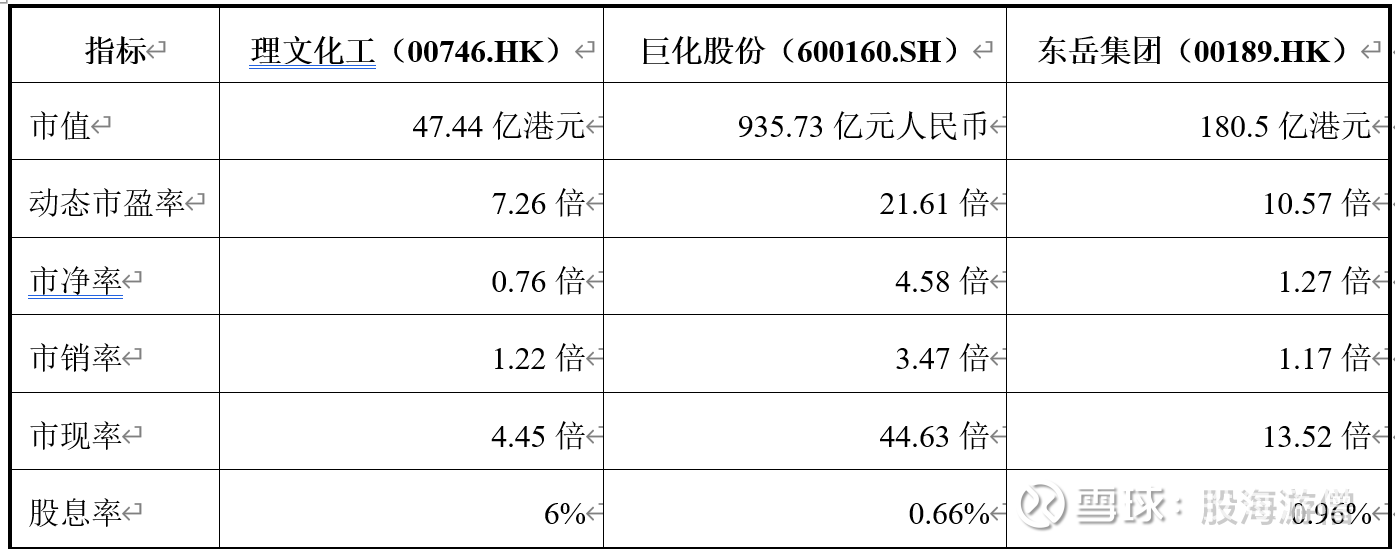

四、公司目前估值及投资价值分析

与同行业代表性公司相对比,公司动态市盈率、市净率相对明显偏低,市销率与东岳集团接近,股息率远远高于同比公司,公司自上市以来注重股东回报,属于良心上市公司,上市以来未融一分钱的情形下累计分红金额39.33亿港元,平均股利支付率为42.96%。随着公司在投项目达产,预计未来两年资本支出减少现金流将大幅改善,公司收入和利润进一步提升,具有较好的成长性,股东回报将会有新的提升,公司近五年已动用资本回报率平均为16.09%,目前动态市盈率为7.26,计算市投率(PRO)=7.26/16.09=0.45,因此,在该时点投资价值较高,具有较好的安全垫。