理文化工战略规划分析:基于产业链价值与竞争格局的前瞻性研判

$理文化工(00746)$ 作为中国氯碱及精细化工领域的代表性企业,近年来加速向电子化学品等高附加值领域转型。本文结合行业趋势、产业链结构、利益相关者演变及盈利能力分布,对其未来3–5年战略方向进行系统分析。

一、未来3–5年主要产品需求趋势

理文化工核心产品可分为两类:基础化工品(烧碱、甲烷氯化物)与精细/电子化学品(碳酸亚乙烯酯VC、四氯乙烯PCE)。

基础化工品:受房地产与传统制造业疲软影响,2025–2028年需求年均增速预计仅1–2%,价格波动剧烈,盈利高度依赖成本控制。

电子化学品:受益于全球新能源与半导体产业扩张,需求高速增长:

VC(碳酸亚乙烯酯):2025年全球需求达2.8万吨,2028年有望突破5万吨,CAGR超20%;

PCE(四氯乙烯):作为高端金属清洗剂和制冷剂中间体,在汽车电子、半导体制造中应用扩大,年需求增速约8%。

高纯度电子化学品将成为理文化工未来增长的核心驱动力。

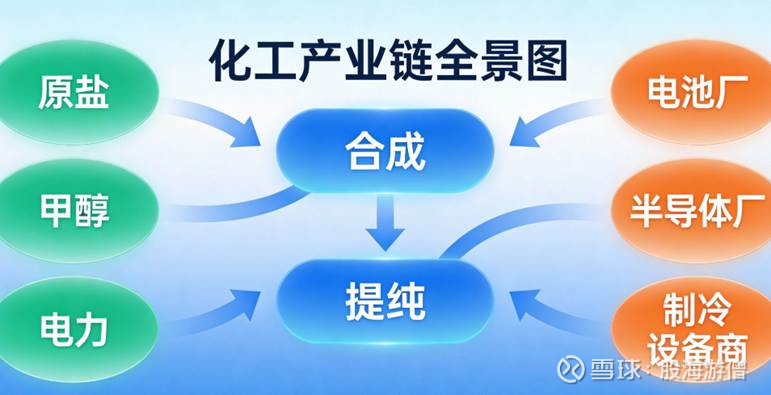

二、产业链结构与高价值环节识别

理文化工处于“上游原料—中游合成与提纯—下游应用”的中游环节:

各环节盈利能力显著分化:

上游原料:毛利率<10%;中游基础化工:15–25%,周期性强;中游高纯电子化学品(电池级/半导体级):毛利率40–60%;下游终端:动力电池厂毛利率18–22%,半导体厂毛利率虽高但资本密集。

高价值环节特征:

技术壁垒高:需控制金属离子<1ppm,满足SEMI或电池厂标准;认证周期长:6–12个月客户验证;客户粘性强:一旦进入供应链,替换成本极高。

因此,中游“高纯提纯与认证”环节是未来3–5年产业链中机会最大、盈利能力最强的部分。

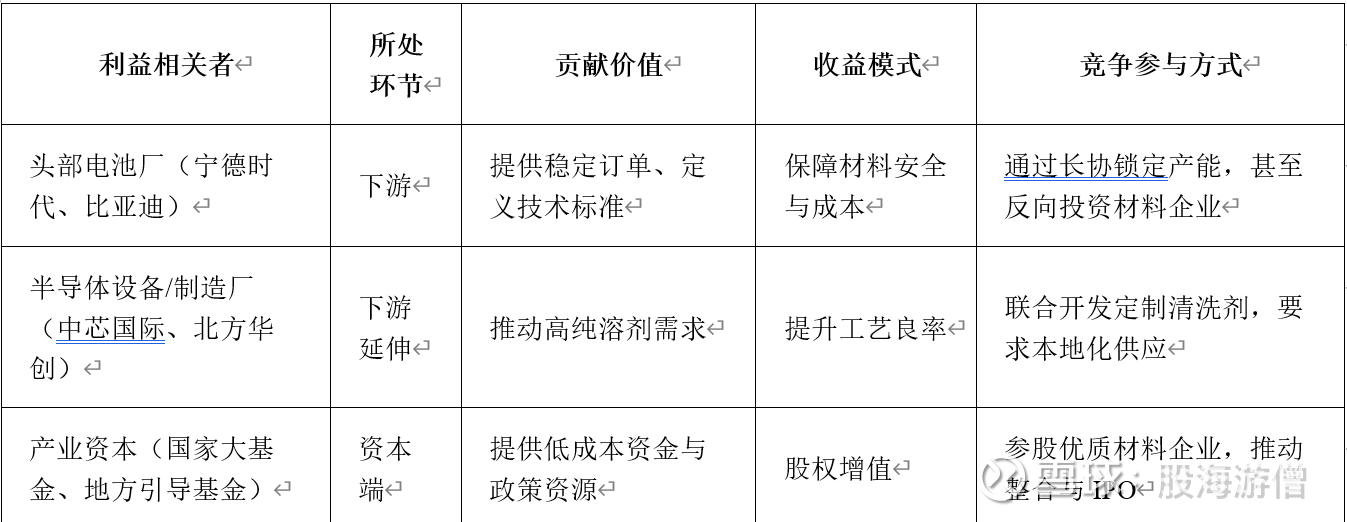

三、新兴利益相关者及其角色演变

随着产业向高端化演进,三类新利益相关者将深度参与竞争:

这些主体将重塑产业链权力结构,形成“下游主导、资本助推、中游技术决胜”的新生态。

四、理文化工的战略机会与布局路径

(1)产品市场机会

加速推进电池级VC、PCE的头部客户认证,切入宁德时代、LG新能源供应链;拓展半导体级清洗剂市场,提供符合SEMI标准的小批量样品,积累应用案例。

(2)供应链优化

强化氯碱一体化优势,将副产氯气高效转化为PCE、VC等高毛利产品,提升资源利用率;自建高纯提纯与检测中心,减少对外部实验室依赖,缩短认证周期。

(3)股权投资探索

可考虑参股电子级包装或回收企业,完善服务闭环;谨慎评估对上游锂盐或正极材料的投资,避免偏离核心能力圈。

五、切入高价值环节的时机与条件评估

是否具备时机?

需求窗口明确:2025–2027年为全球动力电池扩产高峰,VC持续供不应求;

国产替代加速:地缘政治促使国内电池厂优先选择本土供应商。

是否具备条件?

优势:

已建成VC量产线,2025年H2实现批量出货(公司中期报告);

PCE新产能采用自主低能耗工艺,成本领先行业10%;

氯碱平台提供稳定原料保障。

短板:

尚未进入一线电池厂合格供应商名录;

缺乏独立高纯检测能力,认证效率受限。

判断:理文化工具备技术基础与成本优势,正处于切入高价值环节的关键窗口期。

六、增强竞争能力与盈利能力的核心举措

技术能力建设:投资建设符合SEMI标准的电子材料检测实验室,掌握自主认证能力;

客户深度绑定:与头部客户签订“技术合作+产能预留”协议,建立长期伙伴关系;

工艺持续优化:联合中科院等机构开发新型提纯技术(如膜分离+精馏耦合),提升产品一致性与收率;

资产效率提升:通过氯碱平衡优化,将低毛利烧碱副产转化为高毛利含氯精细品,提高整体ROIC。

七、优先行动项排序

综合战略紧迫性与资源投入回报,建议优先级如下:

第一优先:完成头部电池厂对VC、PCE的认证准入——直接决定能否进入高毛利市场;

第二优先:自建高纯检测与质量控制体系——构筑长期技术护城河;

第三优先:优化氯碱一体化运营,提升副产资源转化效率,增强整体盈利韧性。

结语

未来3–5年,化工行业的利润重心将持续向“技术密集型精细化工”迁移。理文化工凭借一体化成本优势、初步技术积累与清晰的产品转型方向,已站在高价值赛道入口。唯有聚焦客户认证突破、核心技术能力建设与产业链纵深协同,方能将“规模优势”转化为“盈利优势”,实现从周期型企业向高端新材料平台的战略跃迁。