从市投率(PRO)角度分析国光股份(002749)投资逻辑

一、国光股份简介

$国光股份(SZ002749)$ 成立于1985年,上市日期为2015年3月20日,主要简介如下:

(一)主营业务

公司聚焦“植物生长调节剂+高端水溶肥”双主业,并配套杀菌剂、园林养护品。

植物生长调节剂:拥有国内最多的登记证(150个),核心品种包括多效唑、甲哌鎓、赤霉酸、乙烯利等,可调控作物生长周期、抗倒伏、保花保果,已形成覆盖粮、经、果、菜、园林的“全程解决方案”。

水溶肥:以含氨基酸、大量元素水溶肥为主,定位经济作物、花卉苗木、高端果蔬等中高端市场,与调节剂搭配打造“水肥调一体化”方案。

配套业务:登记杀菌剂、杀虫剂、复合肥、有机肥、园林养护品等,合计农药登记证330个、肥料登记证132个。

(二)股东结构(2026年1月)

公司呈“家族控股+股权激励”特征,股权集中且稳定。公司已实施两期限制性股票激励计划,向364名核心骨干授予股票,绑定2024-2026年营收增长考核目标。

(三)主要竞争优势

1、先发优势与品牌影响力

公司1985年成立,90年代即进入植物生长调节剂领域,渠道与供应链成熟,品牌认知度高,客户忠诚度强,形成较高市场壁垒。

2、登记证壁垒+完整产业链

国内植物生长调节剂登记证数量第一(330个农药登记证中调节剂占150个),且同时拥有原药与制剂生产能力,可平滑原料价格波动,保障稳定盈利。

3、产品矩阵与作物全程解决方案

围绕“调节剂+水溶肥+杀菌剂”组合,推出小麦、水稻、芒果、葡萄等20余种作物调控方案,实现差异化竞争并增强客户粘性。

4、深度下沉的营销网络与技术服务

县级经销商为主、乡镇零售下沉的扁平化渠道已超5,800家;配套25个仓储中心、200+技术人员田间指导,形成“产品+技术+服务”一体化护城河。

5、国家级研发平台与持续高研发投入

承担“十三五”“十四五”多项国家重点研发计划,2024年研发费用6,694万元,同比增6.68%;与江苏省农科院、南京农业大学共建产业研究院,加速成果转化。

6、多品牌、多基地协同布局

拥有“国光”“双丰”“浩之大”“国光园林”“鹤壁全丰”五大品牌及四川、重庆、山西、河南五大生产基地,实现产能分散、品牌协同与风险对冲。

二、国光股份近几年已动用资本回报率(ROCE)分析

(一)公司近几年的已动用资本回报率分析

单位:万元、%

根据已动用资本回报率(ROCE)=营业利润/(净营运资本+净固定资产)=营业利润/营业收入*营业收入/总资产*总资产/(净营运资本+净固定资产)=营业利润率*总资产周转率*权益乘数*股东权益/(净营运资本+净固定资产)。其中净营运资本=流动资产-流动负债 如果净现金大于流动负债,那么净现金多于流动负债部分不计入,固定资产包括商誉及无形资产和使用权资产,表明公司在实际经营过程中发生作用的均被纳入。

由于公司无有息负债,财务费用为负,公司以轻资产为主,主要构成是现金及存货,公司的壁垒是销售渠道和品牌价值,股东资产投入较低,影响公司已动用资本回报率主要因素是营业利润率及总资产周转率。分析期内2023年较2022年公司投资资本回报率大幅上升,主要是公司营业利润率涨幅较大,一方面受益于原材料下跌带来的毛利率修复,整体毛利率提高3.79个百分点,另一方面公司大力推行作物全程种植方案营销,农药和化肥销量大幅提升,同期公司期间费用保持相对较为稳定,资产减值损失计提比2022年少6000多万,因此公司2023年营业利润率增幅较大。2024年较2023年公司已动用资本回报率继续提升,主要是公司毛利率增长,公司持续强化植物生长调节剂的核心地位,新增经销商588个,公司调节剂收入占比提高,其毛利率达到了49%,提升公司整体毛利率。公司2025年 1-9月毛利率和净利率保持相对稳定,营业收入同比增长6%,营业利润同比增长2.43%,预计公司可动用资本回报率2025年度仍能保持较高的水平。公司已动用资本回报率显著高于公司已投入资本回报率和总资产净利率,主要是公司现金余额较大,在计算已动用资本回报率时排除,后续公司提升ROCE的核心驱动力是公司营业收入增长带动公司总资产周转率提升。

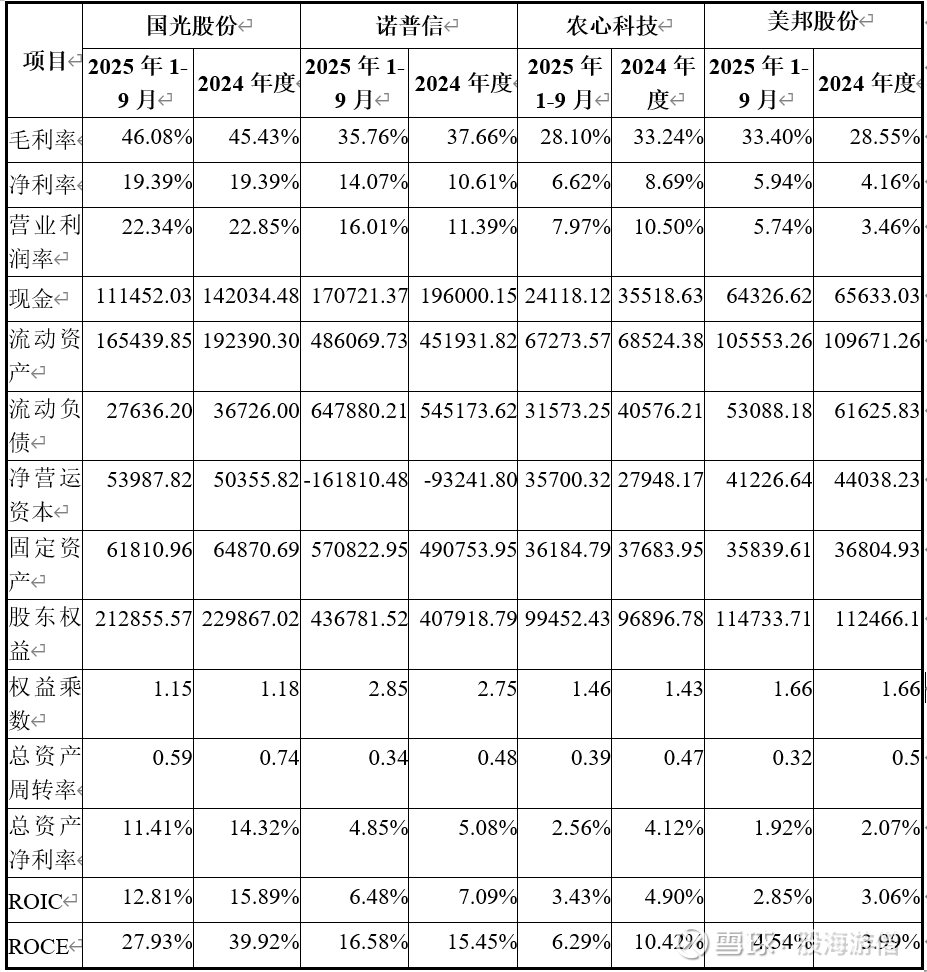

(二)公司与同行业对比分析

单位:万元、%

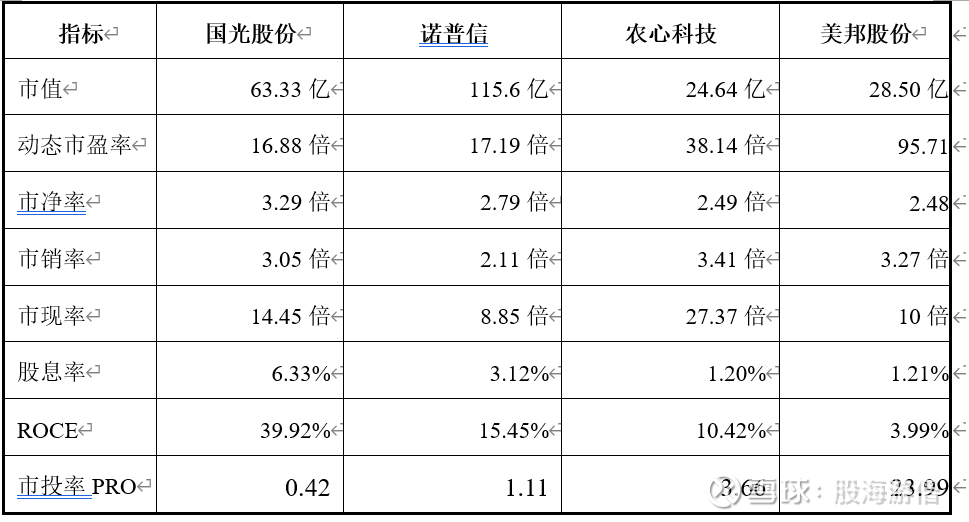

选取行业有代表性的两家公司进行对比,公司已动用资本回报率(ROCE)远超同行,诺普信ROCE与另外两家相比相对较高,主要是其杠杠率较高,其权益乘数达到2.85,通过高杠杆提升其已动用资本回报率,公司已动用资本回报率显著高于$农心科技(SZ001231)$ 、美邦股份是以下几个因素决定的,一是由于公司主要产品为植物生长调节剂,在该领域具有品牌和技术优势,同时现在是以卖服务的方式销售产品,建立了比较高的准入门槛,能维持其较高的毛利率,后续继续强化在该领域的竞争优势,同时公司规模较大,三费占比较低,在高毛利率的情形下仍能维持较高的营业利润率,二是公司总资产周转率较高,公司的轻资产模式导致公司投入固定资产较低能产生较高的营业利润,$诺普信(SZ002215)$ 由于转型种植业,属于重资产投入,因此其资产周转率较低。目前来看,公司毛利率能保持稳定,后续营业收入增长导致营业利润率有进一步提升的空间,营业收入增加也能提升总资产周转率,因此公司已动用资本回报率仍有提升可能。

三、公司未来业务变化趋势及财务预测

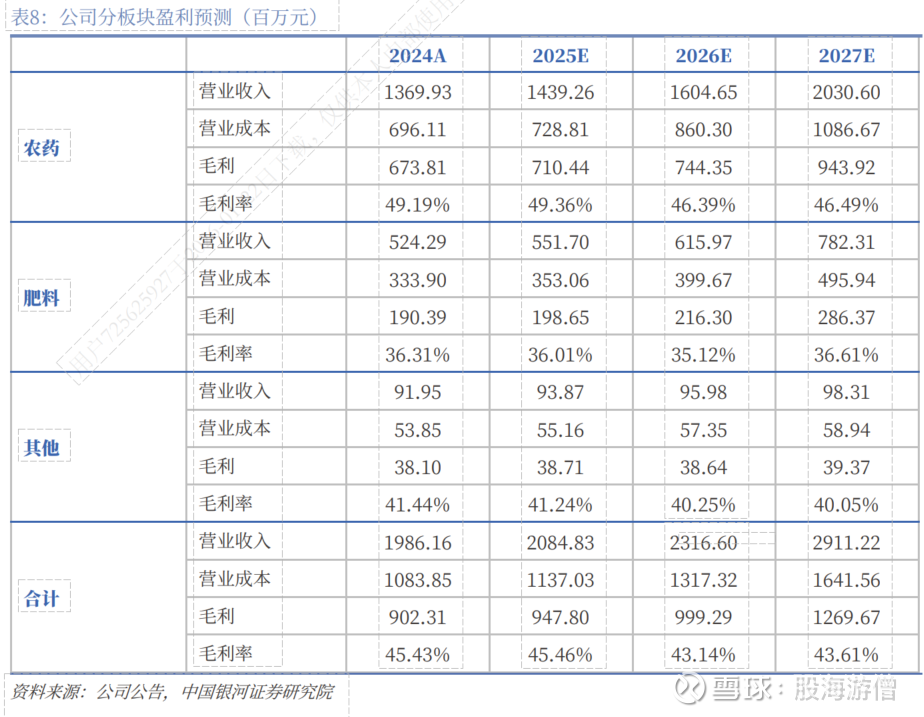

根据中国银河证券为公司出具的深度研究报告,公司盈利预测如下:

关键假设:

农药(含植物生长调节剂、杀菌剂等):假设 2025-2027年公司农药制剂及原药产品销量整体保持稳健扩张。另考虑到 2026年 1月 1日“一证一品”政策将正式落地实施,在此之前农药产品标签和说明书与 925号公告不符的产品或存在大量生产、囤积货品的情况,不排除导致政策落地初期行业货源供应大幅增加、市场竞争加剧的可能性,故假设 2026-2027年公司植物生长调节剂、杀菌剂等产品价格及盈利能力较 2025年及以前水平出现小幅回落,但仍维持在可观水平。

肥料(含水溶肥、复合肥及其他肥):假设公司在建 5万吨/年水溶肥产能于 2026年内投产,2025-2027年公司水溶肥及复合肥销量保持稳健扩张。化肥产品价格及盈利能力保持大稳小动。

其他:假设 2025-2027年公司园林资材及服务收入板块营业收入及盈利能力均保持平稳。

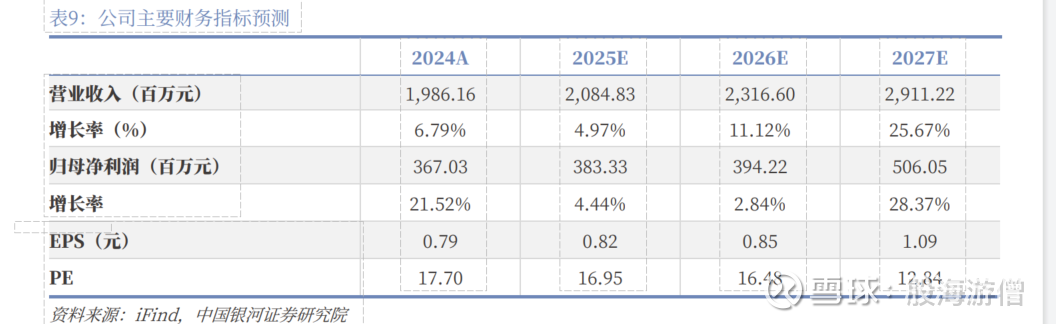

预计公司 2025-2027年公司营收分别为 20.85、23.17、29.11亿元,同比分别变化 4.97%、11.12%、25.67%;归母净利润分别为 3.83、3.94、5.06亿元,同比分别变化 4.44%、2.84%、28.37%;每股收益分别为 0.82、0.85、1.09元,对应 PE分别为 16.95、16.48、12.84倍。

根据公司制定股权激励方案,公司2024-2026年度公司营业收入增长率进行考核,目标增长率为20%、44%、72%。高于券商研究报告假设的增长率,表明公司对自身的增长比较有信心,根据公司产能规划,预期公司未来的业绩增长具有较大上涨空间。

因此随着公司后期的产能利用率提升和在建项目达成后,公司营业收入将大幅提升。

公司产品将进一步向高端化转型,如果达产后按照目前的价格预计能增加8-10亿元营业收入,显著提升公司的资产周转率并相应降低管理销售费用率。因此公司后期投入资本回报率提升要素主要在营业收入和产品结构提升促使公司总资产周转公司一直以来高度重视品牌建设,经过多年市场推广,已在行业内树立良好 “国光”品牌形象。近些年通过业内并购,公司已逐步形成“国光”、

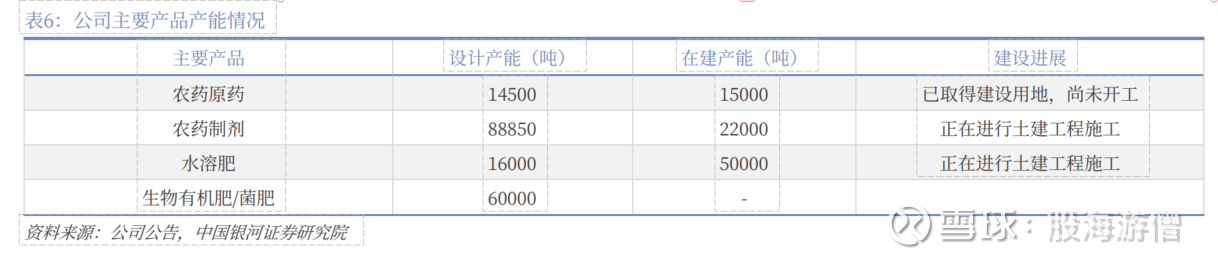

“双丰”、“浩之大”、“国光园林”以及“鹤壁全丰”五大品牌布局,拥有四川简阳、重庆永川、山西绛县、河南鹤壁、河南安阳五大产品生产基地。产能方面,公司现有农药原药 1.5万吨/年、农药制剂 8.9万吨/年、水溶肥 1.6万吨/年、生物有机肥/菌肥 6.0万吨/年;另有农药原药 1.5万吨/年、农药制剂 2.2万吨/年、水溶肥 5.0万吨/年在建(规划)产能。品牌不断拓展、产能规模持续扩张,将助力公司在市场竞争中持续占据优势地位。

四、公司目前估值及投资价值分析 (一)相对价值评估

与同行业代表性公司相对比,公司动态市盈率相对较低,与诺普信相当,市销率适中,但公司盈利能力远在同行至上,股息率远远高于同比公司,公司高度重视投资者回报,分红政策持续、稳定。公司充分重视股东的合理投资回报,自上市 以来始终维持较高股利分配率。根据公司发布的《未来三年(2024-2026 年)股东回报规划》,2024- 2026 年度公司计划以现金方式分配的利润不少于当年实现的可分配利润的 30%。同时公司将结合发展阶段、资金支出安排,适当增加利润分配比例及次数,保证分红回报的持续、稳定。2024 年度公司共计现金分红 3 次,累计分红金额 4.22 亿元,股利分配率高达 114.87%。2025 年度公司已分别在中报、三季报发布利润分配方案,前三季度公司合计现金分红金额为 3.26 亿元,股利分配率高 达 117.31%。公司自上市以来注重股东回报,属于良心上市公司,自2015年上市以来累计分红19.22亿元,公司累计归母净利润24.56亿元,分红率达到78.26%,得益于公司良好的现金流和充裕资金,公司近两年分红率均超过100%,在A股实属难得一见。平均股利支付率为42.96%。公司具有清晰的护城河,在行业里面竞争优势明显,未来预计高毛利依然能够维持,具有良好的现金流和品牌,分红率超高,市投率为0.42,因此,在该时点投资价值较高,具有较好的安全垫。

(2)绝对估值

根据中国银河证券研究报告,公司绝对估值情况如下:

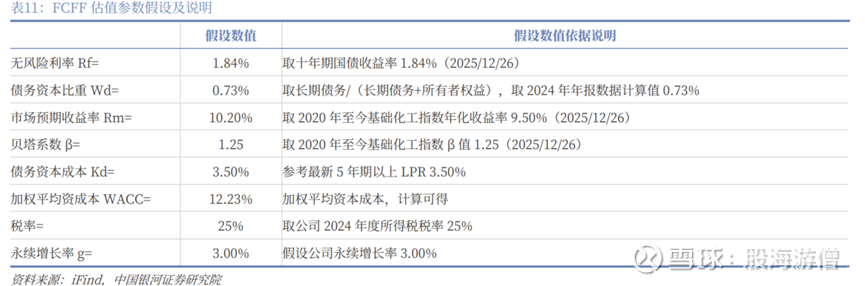

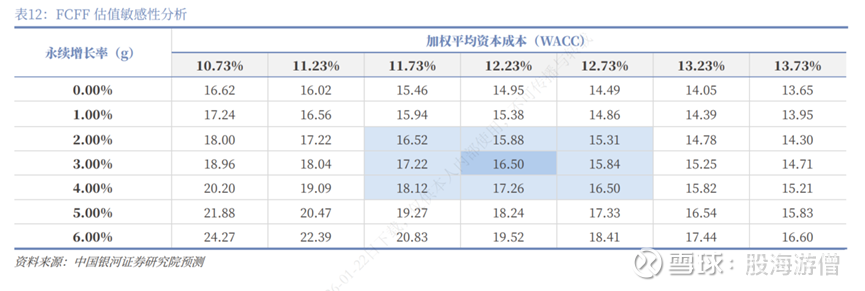

我们采用 FCFF 法分增长期(2025-2027 年)、过渡期(2028-2034 年)、永续增长期(2035 年及以后)三阶段对国光股份进行绝对估值,主要参数设定及依据如下表所示。计算得折现率 WACC 为 12.23%,在 WACC 正负波动 0.5%、永续增长率 g 正负波动 1%的情况下,公司合理市值区间为 71.4-84.5 亿元。