继前文德龙价值分析,再论德龙价值

市北夜子明91

· 浙江

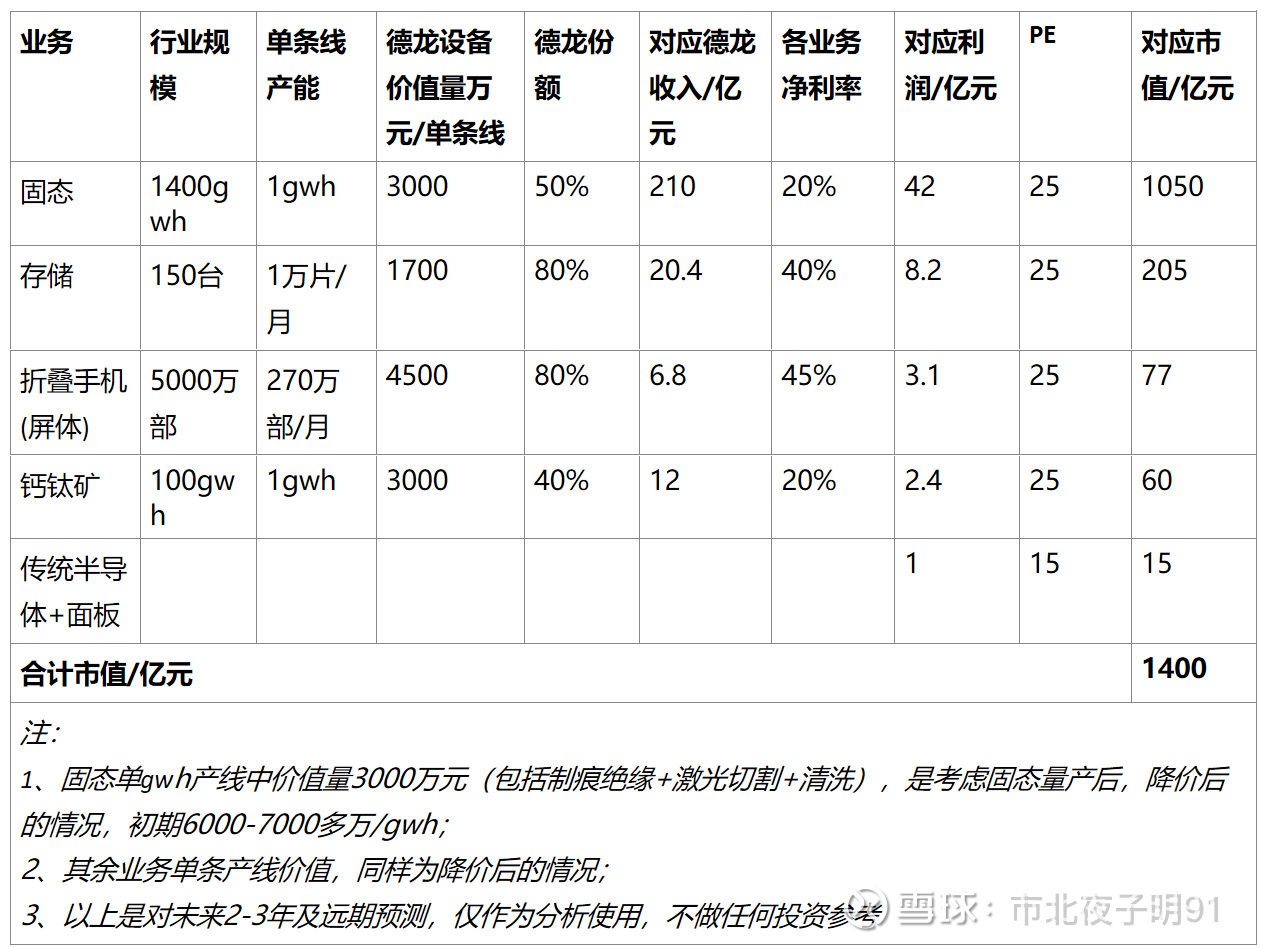

本文旨在讨论德龙的远期价值空间,借鉴最近看到的一些公开数据,做一些更具量化的评估。

德龙激光的下游涉及固态、存储、半导体、面板、折叠手机、钙钛矿、航天等相关制造设备。

固态:目前有制痕、绝缘、激光切割、激光干燥、新一体化设备共5款固态设备,单gwh产线价值量合计5000+万元。其中制痕绝缘路线在经历25年各家尝试胶框印刷等方法后,最终确定制痕-绝缘为主流路线,德龙截至25年底已交付9台,涉及头部C、B、Y共3个客户,交付给C有4台,其他2家共5台,价值2500万多,9台设备对应合计500mwh产线,对应价值量5000万/gwh。此外切割、干燥等设备价值量2000万/gwh。合计价值量7000万/gwh,小试中试目前独家。

存储:25年底获得武汉CC一台设备订单(验证2-3年),晶圆隐性切割设备,2000万元/台,合肥CX将于26年下单。国内全市场按照2年的扩产周期需求150台设备。目前独家供货。

折叠手机:德龙产品应用主要集中在折叠屏体的铰链、碳纤维层、结构边框打孔等加工环节,共计8种工艺,约8-10种设备。单条260万片/年产能的线,设备价值量4000-5000万元(苹果线设备溢价15-20%)。已经在华为折叠手机中独家供应2年多,苹果主动联系指定开发。

钙钛矿:19年布局,22年拿到100mwh整线设备订单。到28年钙钛矿整线gwh投资额约2亿左右,德龙能获得整线20%份额,价值量4000万。

以上部分数据摘自朋友圈看到的估值分析情况,但有些逻辑值得商榷,且是一种非常远期的估算,兑现阻力不少,欢迎大家一起讨论分析。

前文:网页链接