银行股2025年半年度业绩快评之常熟银行:营收、规模、业绩和资产质量优异,继续领跑农商行

常熟银行今天晚上发布了2025年半年度业绩快报,其也是A股市场上第一家发布业绩快报的农商行,根据惯例,能发布业绩快报的相对业绩都应该是不错的,丑媳妇往往最后1-2天才遮遮掩掩的出来,最近常熟银行股价走势相对较弱一些,严重跑输大盘和银行指数,今年许多基本面比较差,营收、业绩负增长,资产质量也不行的银行股价反而上涨了不少,这就是投资的难点,市场先生往往不按常理出牌,可其始终有一条主线,就是股价会围绕着内在价值上下波动,长期持有的话才能享受其基本面的增长带来的收益。

常熟银行股价有所压制的原因主要有,可转债强赎回价格7.85元还是有一定的压力,近几年派息率没有什么增长,这2年都是10转1股派2.5元,股东得到的股息虽说有所增加,但也没有跟上业绩的增长,派息率反而有所下降,所以我也就把他的仓位更换到部分城商行上面了,进入2025年我感觉常熟银行的投资性价比有上来了,最近有回补一些仓位,2025年半年报出来后,依然保持的非常优秀,其也准备进行中期分红,低分红的问题应该能逐步好转,如果股价不大涨的情况下,计划再增加点其仓位。投资就是一个比较的过程,根据财报展示的基本面变化情况进行动态调整也是我的惯例。

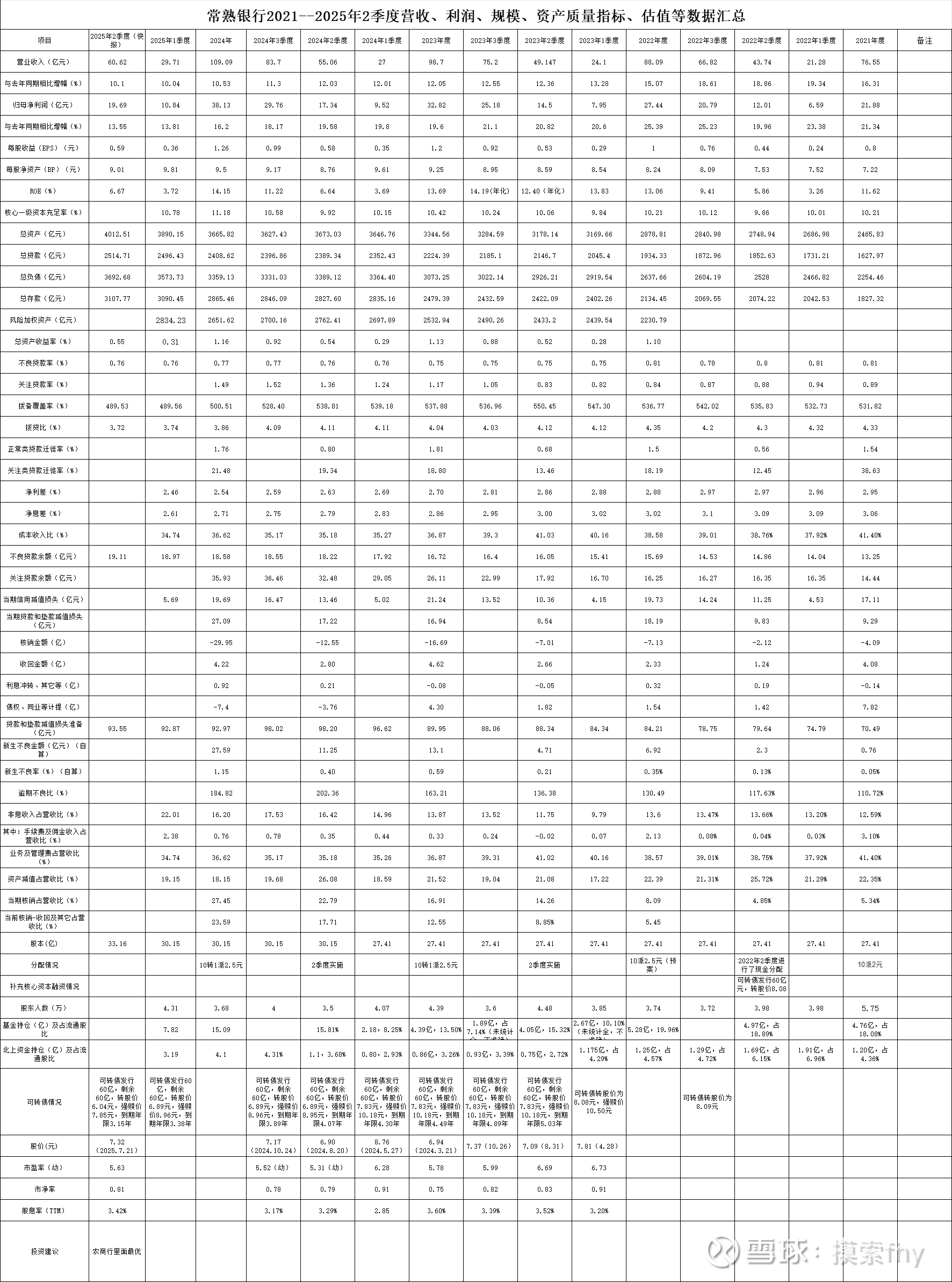

常熟银行2025年半年度营收增速10.10%,业绩增速13.55%,资产质量指标与2025年1季度差不多,扭转了拨备覆盖率连续几个季度下滑的趋势,说明其资产质量基本企稳,各项指标依然非常优秀,在10家农商行里面还是当之无愧的NO.1。当然与杭州银行相比还是有差距。但其营收增速这几年一直保持的不错的增长,非常难得。常熟银行的特色就是小贷微贷,在现在这样的环境下能取得如此优异的业绩确实难得。

下面我们具体看一下其2025年2季报所展示的各项数据,为了看得清楚明白和便于对比,我把2025年2季报数据和其2021、2022年、2023年、2024年和2025年1季度数据放在一起列表进行对比。有些数据是自己进行了计算。

下面我简单的对其2025年2季度业绩快报所展示的数据进行点评:

1.营收为60.62亿元,其中1,2季度分别为29.71亿,30.91亿,同比增速为10.10%,环比也有增加。这个增速在42家A股上市的银行股中应该非常高的了,也就是第1名,2名的问题,常熟银行过去几年营收增速也是非常高,我看了一下,其非息收入占比也是逐步提升的,但手续费、佣金收入占比提升不大,营收的增长主要靠规模提升,高的净息差和投资收益支撑,能长期保持营收的高增长,且持续性比较强,常熟银行应该有自己的核心竞争优势。

2.净利润为19.69亿元,增速为13.55%,基本与1季度的13.81%持平。其中1,2季度分别为10.84亿,8.85亿,季度之间非常不均衡,而去年2季度为7.82亿元,常熟银行管理层为了保持利润增速的稳定性,只能同比释放利润了,毕竟对于家底比较厚实的银行能相对控制利润的增速。看银行股财报,有1季度定全年的说法,看看已经公布业绩快报的杭州银行、常熟银行,其业绩增速基本维持在2025年1季度左右的水平,其他大部分银行应该也是这样。可调节的主要是坏账,核销、拨备等数据。

3.ROE为13.33%(年化),比去年同期的13.28%提高了0.05个百分点,到了2025年第全年14%以上没有问题,这个ROE也是排在10家A股上市的农商行中是稳居第一名的,在现在这样的经济环境下,还能保持ROE有所增长,其成长性本色足足的。

4、每股收益0.59元,每股净资产9.01元,由于实行了10转1股派2.5元的分配,有所调整,但按加权平均还是同比有不错的增长的。

5,我们看一下规模增速情况,与年初相比总资产增速为9.46%,总贷款为4.40%,总负债为9.93%,总存款为8.46%,这个增速整体还是不错的,但比起去年2季度的增速,也是有所下降,这与杭州银行是一样的,但整体这个增速也不低,也是超出全国平均水平的,特别是总资产、总负债、总存款增速都在8%以上,是非常高的增长了。

6.常熟银行公布了2季度总资产报酬率为0.55%,比去年同期的0.54%有所提升,利润能随规模的增长而加快增长才能保证ROE、ROA的持续提升,在我的印象中,6大行,9大行股份行这2个数据应该都是下降的。

7.常熟银行的净息差没有公布,其2025年1季度为为2.61%,应该在42家A股上市的银行股中当之无愧的排在了第一名。常熟银行主要以小贷微贷为主,在保持了这么高的净息差的前提下,还能保持不良率0.76%,拨备覆盖率489.56%,不能不说是个奇迹,由于常熟银行的净息差绝对值比较高,这几年整体降幅也不大的,其现在的净息差也是42家A股上市的银行股中最高的,这非常不容易,为什么常熟银行在保持资产质量基本稳定的情况下还能保持这么高的净息差呢?主要就是其扎根于小贷微贷,形成了一套自己独特的打法,短期内应该还没有对手,就是同处于江浙一带的其它城商行、农商行暂时也做不到。

8、不良率0.76%,拨备覆盖率489.56%,基本保持2025年1季度的水平,其拨备覆盖率环比持续下降的势头停止了,非常难得。这2个主要的资产质量指标仍然是非常优秀的。

9、我们再看看不良贷款和贷款减值准备情况,根据测算,2025年2季度不良贷款为19.11亿元,贷款减值准备余额为93.55亿元,环比2025年1季度的18.97、92.55都有所提高。说实话常熟银行与杭州银行一样,把贷款的拨备覆盖率搞的太高了,应该适当的降低一些,489.53%的贷款拨备覆盖率,比几大行,股份行,甚至外国的银行业高出1-2倍,完全没有必要。我个人认为拨备覆盖率在300-400%附近就行。

10、常熟银行独特的经营模式已经可以在异地复制,业务也扩张到江苏其它地方和其控股的村镇银行,业务发展具有了更广阔的空间,我也注意到其近期又开业了南京江宁支行、宿迁宿城支行、扬州宝应支行三家支行,发展势头不错的。

11、我们再看一下其估值情况,现价为7.32元,其市盈率为5.63倍(动态,2025年业绩增速按13%左右计算),市净率为0.81倍,股息率为3.42%,这种估值在银行股中是不高的,应该比绝大部分大行和股份行低,除了股息率还稍微低一点之外,其他估值优势明显。喜欢高股息的可以不去考虑配置常熟银行,偏重于成长性的可以考虑一下,毕竟其2025年业绩还是有达到2位数以上的增长,对于我个人老说,我是成长性和股息率都考虑,偏重于成长性一些,所以我会配置了一部分常熟银行的仓位,由于其近期涨幅不高,如果手里有闲钱的话,我会考虑增点仓位,没有就算了,慢慢等待吧,与常熟银行一起成长。至于股价的短期涨跌,这是市场先生和机构资金说了算的,对长期持有者来说影响不大,整体我对常熟银行的2025年2季度财报是比较满意的。

以上只是我个人的看法,其它人仅供参考.

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @ericwarn丁宁 @估值的救赎 $常熟银行(SH601128)$ $杭州银行(SH600926)$ $招商银行(SH600036)$