银行股2025半年度业绩快报简评之齐鲁银行:营收、规模、业绩快速增长,资产质量改善明显,成长性银行股新星

齐鲁银行今天晚上天发布了2025年上半年度业绩快报,我仔细看了,既在我的预期之内,又稍微超出我的预期,主要是规模增速和资产质量改善方面,但从2025年上半年来看,其业绩的含金量是超出了杭州银行的,给人眼前一亮的感觉,亮眼的是其2025年2季报,其营收、规模、业绩增速、资产质量相比2025年1季度又有不小的进步。我个人觉得其业绩快报整体质量是超过宁波银行的,可以说各个方面都不逊色,业绩增速和资产质量改善方面更胜一筹。业绩增速已经与最优秀的杭州银行不相上下了,资产质量向好的趋势不改,嫣然就是3-4年前成都银行的翻版,其股价走势在2025年2季度以来由于可转债转股的压制,近期比较低迷,其可转债强制转股马上就要完成,2025年下半年业绩及股价应该都会给长期股东带来可观的收获。

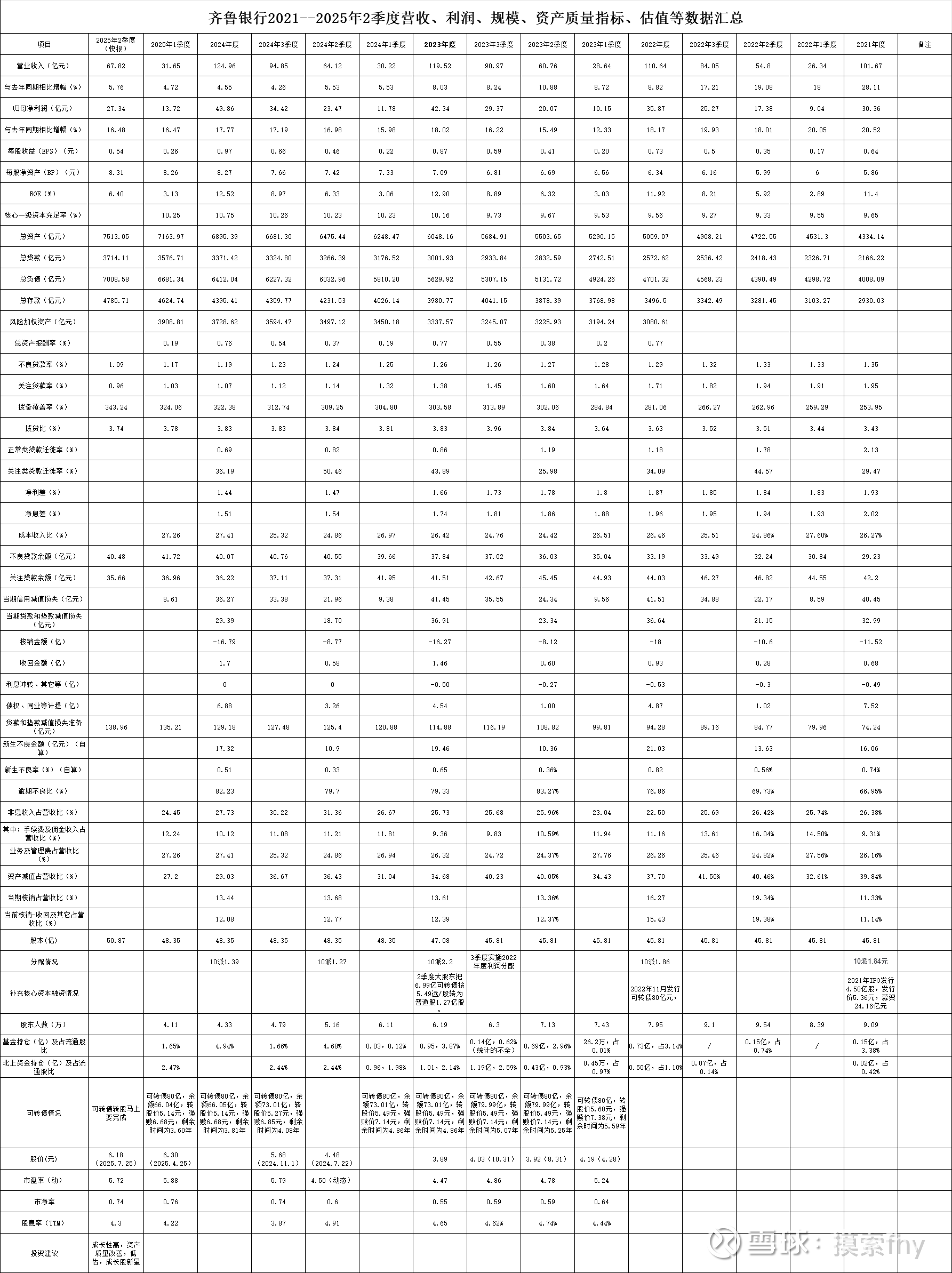

齐鲁银行自从2021年IPO上市以来,营收,规模,业绩都是持续的保持中高速增长,资产质量也是持续的改善,与前几年的成都银行非常相似。可以说一年一个台阶,从2021-2025年2季度,复合增速大都是2位数以上,营收由2021年的101.67亿提高到2025年中期的67.82亿,2025年2季度增速为5.76%,归母净利润由2021年的30.36亿提高到2025年中期的27.34亿,2025年2季度增速为16.48%,排在前3没有问题,ROE由2021年的11.4%提高到2025年中期的12.80%(年化);总资产由2021年的4334.14亿提高到2025年2季度的7513.05亿,不良贷款率由2021年底的1.35%降到2025年2季度的1.09%,拨备覆盖率由2021年底的253.36%提高到2025年2季度的343.24%。拨贷比由2021年的3.43%提高到2025年2季度的3.74%,贷款拨备余额由2021年的74.24亿提高到2025年2季度的138.96亿。根据其2025年2季报数据,其营收增速在5.76%,净利润增速16.48%,与2024年的4.55%、17.77%不相上下,营收增速还有所提高,资产质量环比2024年末又改善不少,能取得这样的成绩应该超出了市场对其经营的预期。

我们也知道成都银行这几年股价随着基本面的提升而持续上涨,为长期持有者带来了较高的收益,背后也与成都市经济持续发展相关,对于我们长期持有者而言,能挖掘出一个潜力巨大,基本面能持续增长的标的非常不容易,而齐鲁银行背靠大山东的经济发展,地理位置极其优越,其正处于快速做大的成长阶段,这几年山东的GDP也是屡创新高,总量进入了中国省市前几名,可以说是天时地利人和,值得我们研究银行股的投资者高度重视,齐鲁银行自2021年上市以来,成长性突出,齐鲁银行派息率在最近3年也是逐步提高,其可转债马上完成转股,核心一级资本充足率将达到12%左右,今后3-4年没有外延补充核心资本的必要,到时派息率达到30%银行业的正常水平也是可以期待的,其对股东的回报也是在持续增长,可以说成长潜力巨大,择机逢低布局一些是个不错的选择。齐鲁银行的营收,业绩增速基本在我的预期之内,要说有惊喜的地方就是规模增速较高、资产质量还能实现同比环比改善不小,净息差企稳回升、不良率,关注率、拨备覆盖率,贷款减值准备同比环比都有改善,在保持业绩增速提升的情况下,还能实现资产质量的改善,这非常难得。在今年这样的大环境下,取得这样的经营业绩还是非常难得的,这也得益于大山东良好的经济基本面。毕竟山东2024、2025年上半年GDP排在了广东,江苏之后的第三名,我们投资银行股,对地域的选择非常重要。对于齐鲁银行,由于地产和地方债对其影响有限,所处区域经济发展的快速增长,仍然处于高速成长阶段,现在分行及营业网点基本在山东地级市全覆盖,是一个具有较高性价比的银行股潜力标的,我把他看成成长性银行股的新星,在成长性这一块,仅次于杭州银行,甚至今后有超过杭州银行的势头。

下面我们具体看一下其2025年2季度业绩快报所展示的各项数据,为了看得清楚明白和便于对比,我把205年2季度、和其2021、2022年、2023年、2024年及2025年1季度数据放在一起列表进行对比。有些数据是进行了估算(与实际可能有些出入)。

下面我们具体分析一下齐鲁银行2025年上半年度业绩快报的各项数据:

2025年2季度营收为67.82亿,1季度为31.65亿,去年同期营收64.12亿,同比去年同期增速5.76%。2025年1季度营收增速为4.72%,环比还有所提升,等其他大多数银行公布2025年中期数据时,会有不少银行营收出现负增长。而最先公布业绩快报的银行大都取得了不错的营收增速。

2025年中期净利润为27.34亿,1季度为13.72亿,去年同期为23.47亿,同比去年同期增速16.48%,我看了第一家公布业绩快报的杭州银行为16.67%。齐鲁银行还是不愿冲到第一,跟随强者也是一个很好的策略。2025年1季度为16.47%,2季度提高一点点。这个业绩增速排在42家A股上市银行前3名是确定无疑的。

2025年中期EPS为0.54,1季度EPS为0.26元,去年半年度EPS为0.46元。同比增速为17.39,环比也有提升,也是稳步增加,每股收益及分红的增加才是我们小股东获得的实际增长。

202年中期ROE为12.80%,2024年中报为12.66%,同比提升0.14个百分点,这非常不容易。同比去年1季度也有所增长,齐鲁银行的ROE在银行股内属于中等偏上,还有很大的提升空间。

2025年中期总资产增速为8.96%,总贷款增速为10.16%,总负债增速为9.30%,总存款增速8.88%,2025年1季度总资产增速为3.90%,总贷款增速为6.09%,总负债增速为4.20%,总存款增速为5.22%,各项规模增速基本是每个季度稳健增加,这个增速应该处于上市银行靠前的位置,比起2024年中期的7.06%、8.31%、7.16%、6.30%,也是都有所加快,在规模增速方面,比杭州银行做的好一些,远高于全国平均水平。看着就像一个富有活力,蒸蒸日上的银行,成长性银行股名副其实。我一直常说,我们投资银行股,就要投资那些规模不断增长的银行,这是银行业固有的经营特性决定的,如果各项规模陷入低增长,不增长,甚至开始负增长,这个银行一定存在的经营方面的问题,肯定是其经营策略、经营模式不适应现在的经济环境,其营收、业绩和资产质量要出问题的。

202年中期每股净资产为8.31元,1季度每股净资产为8.26元,去年2季度为7.42元,与去年底的7.66元相比,也是稳步增长,上半年还派发了2024年中期的红利10派1.27元和2024年末期的10派1.29元,同时还有可转债转股新增的几亿股本。等可转债全部完成转股后,其净资产大概还能在8元以上。2025年末净资产在8.5元左右(没有具体算,毛估的)。

核心一级资本充足率没有公布,我预估80亿可转债完成转股后,其核心一级资本充足率大概在12%左右,可以保证今后3-4年的高速发展。

净息差没有公布,但业绩快报里面说是企稳回升,这是一个非常好的信号,还得等其他银行的数据,等有更多的银行出现净息差出现企稳回升时,银行股的经营拐点就要来了。到时候息差回升加规模增速,整个银行业的营收、业绩增速都会进入一个新的上升周期。

我们看资产质量指标方面:

2025年中期不良率为1.09%,1季度不良贷款率为1.17%,环比还降低了0.08个百分点,去年末不良贷款率为1.19%。同比环比都是改善。按齐鲁银行这个趋势,到2025年年末,贷款不良率下降到1%以下也是可能的。其不良率水平应该是42家A股银行股里面排位中等偏上,今后有下降空间。不良率是上市银行最喜欢控制的指标,也受到投资者的重视,仅仅看这个指标并不能整体反映一个银行的资产质量情况,需要与其他指标交叉对比来看。齐鲁银行从2021年上市时的1.35%逐步下降到1.09%,属于小步稳健降低,且其他指标也保持的不错,没有调节的痕迹,非常良性。

2025年中期关注率为0.96%,2025年1季度为1.03%。2024年末为1.07%,也是同比环比改善,我觉得这个数据比不良率更有意义,大多数银行对这个数据不怎么进行调节,相对比较真实,齐鲁银行资产质量改善应该是确实可信的。

2025年中期拨备覆盖率为343.24%,1季度拨备覆盖率为324.06%,比2024年拨备覆盖率为322.38%又提升20.86个百分点,非常难得,2024年全年提升了18.80个百分点,今年上半年又提升了20个点以上,齐鲁银行的拨备覆盖率进步的比较快,从2020年上市前一年的214.60%持续提升,现在已经到了343.24%以上,可以说排在42家A股上市银行的前1/3的位置了,已经算良好了,按这样的趋势,再过1-2年,其拨备覆盖率将上升到400%以上,就进入优秀行列了,这与其他绝大多数银行忙着通过降低拨备覆盖率来提高利润相反,这也说明了齐鲁银行2025年上半年度经营是非常出色。

2025年中期不良贷款为40.48亿元(测算),1季度不良贷款余额为41.72亿,2024年不良贷款余额为40.07亿,变化不大,应该进行了核销处理,随着贷款规模的增大,不良贷款适当增加一点也是可以理解的,也是符合客观实际的。因为银行就是经营风险的行业,随风险资产的增加其不良贷款有所增加也是非常正常的。其不良贷款余额控制的还是非常严的。

2025年中期贷款减值准备余额为138.96亿元(测算),1季度贷款减值准备余额为135.21亿元,而2024年为129.34亿,2025年上半年度增加了9.78亿元,2024年增加了14.3亿元,为过冬又增加了不少的储备余粮,这也说明了齐鲁银行2025年中期业绩增速的含金量是足足的,没有利用拨备反哺利润的痕迹。

整体来看,齐鲁银行的各项资产质量指标整体达到良好的水平,部分指标已经迈入优秀行列,且改善势头非常明显,这在现在经济状态情况下就非常不容易。可以说其2025年中期交出了一份超出市场预期的答卷。

齐鲁银行2022年发行的80亿元可转债,现在还有16.68亿元没有转股,转股价为5.元/股,强赎回价格为6.5元,到2025年8月上旬即将摘牌。80亿转股后股本扩张20%以上,转股后摊薄的效应还是不小的。需要2025年-2026年一定的业绩增速来弥补。近期由于收到转股套利的压力和投资者对转股后摊薄的担心,股价有所调整,可我看盘面,是有一定的长线资金才分批进入,采取的策略就是打压几天然后吃货拉起,再打压再吃货拉起,看好其基本面的可以趁此低位逢低吸纳,长期持有必获优厚的回报。我再说一遍,齐鲁银行就是几年前的成都银行的翻版。

我们看一下估值情况,齐鲁银行2025年7月25日收盘价6.18元,2024年股价涨幅49.50%,2025年以来股价涨幅为15.63%,应该已经跑输银行股平均涨幅的,其PE为5.72(动、按可转债完成转股后为6.5左右),PB为0.74,股息率为4.30%,动态估值在成长性银行股内中等偏下,按股息折现模型进行估值,长期的折现率也应该在15%左右,我从去年开始已经布局了一些仓位,仓位排在杭州、成都、江苏银行之后,近期又加了一部分仓位。别人不看好时,如果基本面继续向好,趁低位买入一些就是我平常采取的策略。这对于一个业绩增速常年维持在2位数以上、处于经济发展迅速,资产质量持续提高的银行股,值得重点关注,其成长性和性价比在42家银行股中也是排在非常靠前的,是一个可长期投资的潜力成长股。是继杭州银行之后成长性银行股的新星。

以上观点仅代表我个人的看法,由于我持有齐鲁银行,观点难免有屁股决定脑袋之嫌,其它人仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @ericwarn丁宁@一头超超牛 $杭州银行(SH600926)$ $江苏银行(SH600919)$ $齐鲁银行(SH601665)$