从国家金融监督管理总局公布的2025年商业银行指标看上市银行2025年上半年经营情况

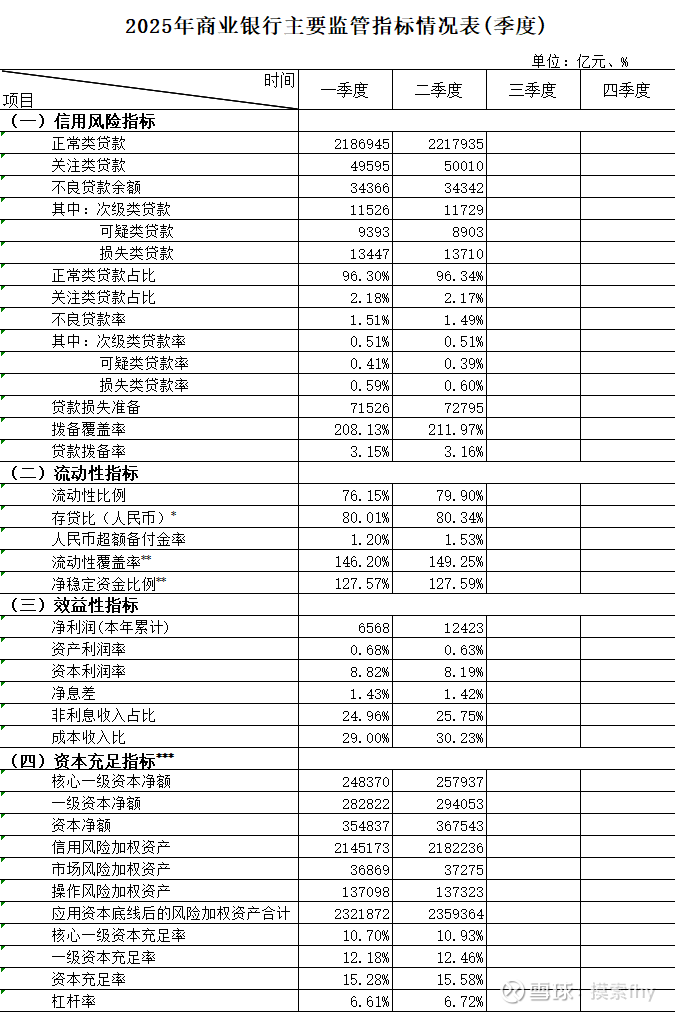

2025年8月15日国家金融监督管理总局公布了2025年2季度银行业各项数据,由于6大行和9大股份行都已经在A股上市,其公布的大行和股份行指标就非常有指导意义,但城商行和农商行大部分未在A股上市,指导意义相对不强,其中上市的绝对是其中的娇娇者,仅做参考就行了。

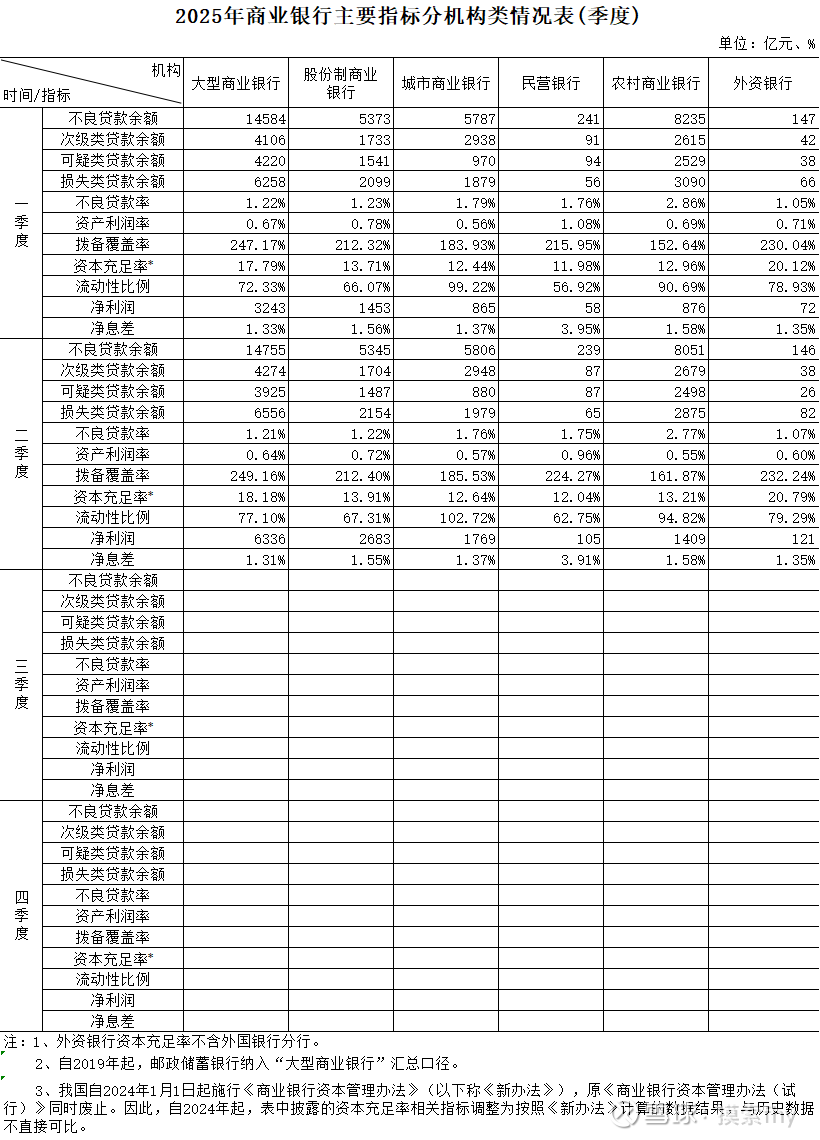

还有另一个表:

具体数据大家可以自己对照看,最好把2024年的数据也一起对比看,到国家金融监督管理总局官方网站上都可以查到。

下面我说几点:

1、银行业贷款规模增长整体在5-6%,这是相比较2024年末的,银行业就有这样的好处,就是规模的天然增长特性,这是其他任何行业都没有的优势,只要政权持续,就会一直增长下去,如果持续的发生通缩的话,就会发生经济危机的,全世界的大的经济体都有这个特性,货币越来越贬值,国家的GDP越来越高,货币当然而然的就会越来越多,银行业的规模就会越来越大。

2、银行业整体不良贷款率2季度为1.49%,比2024年末的1.50%和2025年1季度的1.51%都有降低,关注率为2.17%,也比2024年末的2.22%和2025年1季度的2.18%有所降低,拨备覆盖率为211.97%,也比2024年末的211.19%和2025年1季度的208.13%有所提高,这说明整个商业银行业2025年2季度的资产质量情况比2024年末有所好转,特别是与2025年1季度相比好转更多,基本扭转了2025年1季度银行业资产质量有所下滑的趋势,又开始往上有所好转了,这是大的方向。

3、2025年2季度商业银行净利润为12423亿元,2024年2季度为12574亿元,整体还有小幅下降,降幅相对于2025年1季度有所收窄。但整体还是下降的,主要原因还是净息差还在下降之中。2024年末净息差为1.52%,2025年1季度为1.43%,2025年2季度为1.42%,但降幅相对于过去几年,明显收窄。2025年有可能就是商业银行业净息差的底部,现在银行业也开始反内卷了,在加上国家出钱为居民消费和经营贷款补跌利息,这对于银行业扩大规模,改善息差都有好处,现在就是不是底部,也离底部不远了,如果银行的净息差真正到底,甚至有所反弹,银行业的经营基本面就会翻转,大部分银行实现2位数以上增长就不是什么难事,好多人可能不认可这个逻辑,可以这样想,在息差稳定的情况下,部分上市的规模增长达到2位数以上,在规模扩张其,资产质量也基本处于回升过程中,也不需要拿出太多的信用减值损失,银行营收的增长更多的可以体现在业绩增长上。先人一步看到别人看不到的地方才能提高自己的认知和收益。

4、再看大行的情况,2025年2季度净利润为6336亿,2024年2季度为6268亿,增加了68亿元,增幅为1.08%,比2025年1季度好了一点点。净息差为1.31%,比2024年末的1.44%和2025年1季度的1.33%也有降低。不良贷款率和拨备覆盖率分别为1.21%和249.16%,而2024年末为1.24%和253.80%,2025年1季度为1.22%和247.17%,环比有所改善的。

根据以上数据,推测上市的6大行整体业绩比2025年1季度有微幅改善,资产质量也有小幅改善,净息差还在寻底之中。

5、再看股份行清况,2025年2季度净利润为2683亿,2024年2季度为2737亿,减少了-54亿元,降幅为1.97%,也比2025年1季度好了一点,降幅有所收窄。净息差为1.55%,比2024年末的1.61%和2025年1季度的1.56%也有降低。不良贷款率和拨备覆盖率分别为1.22%和212.40%,而2024年末为1.22%和216.30%,2025年1季度为1.23%和212.32%,资产质量指标变化不大。

根据以上数据,推测上市的9大股份行行整体业绩比2025年1季度降幅有所改善,但整体还是下降的,所以不要对2季度股份行业绩抱有太高的预期,大部分2025年1季度业绩下降的,2季度仍然还是下降,资产质量基本保持不变,这些都是整体情况,具体到哪一家,则会有变化的。

至于城商行和农商行,全国的和已经上市的基本面差异太大,可不行不强。看看参考一下就行。

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @浦发银行发哥 @那一水的鱼 $招商银行(SH600036)$ $农业银行(SH601288)$ $江苏银行(SH600919)$