银行股2025年中报简评之成都银行:可转债转股后成色不变,营收、规模、业绩增速环比提高,资产质量保持优秀

成都银行如约而在昨天晚上公布了2025年中报,其由于没有发布业绩快报,加上其可转债刚完成了强赎回,2025年1季度业绩增速仅有5%左右,成都银行的灵魂和领军人物王晖刚因工作调动而离任,从近几天的股价走势来看,市场上对其2025年中报并不怎么看好,市场上对其中报业绩的预期并不高,大概能保持5%左右就不错了,而实际公布下来,7.29%的业绩增速还是超出了市场预期。等净息差企稳之后,业绩增速重回2位数以上也是可以期待的。

看其中报十大股东和股东人数变化,北上资金占比2023.12.31—2024.12.31—2025.3.31—2025.6.30分别为4.44%—4.17%—4.79%—5.83%,与1季度末相比,同比环比都是大幅加仓。而股东人数的变化为2023.12.31—2024.12.31—2025.3.31—2025.6.30分别为5.80万—4.71万—4.54万—4.46万。进入2025年以来,筹码集中明显。进入2025年3季度以来,股价有所下跌,应该有不少公募基金和不坚定的散户走了,好的标的不仅仅是投资者选择他,也是其在持续不断的选择投资者的过程。

整体来看成都银行2025年中报其营收、规模、业绩增速和资产质量情况符合我的预期,2025年1季度5%左右的业绩增速不是成都银行正常的经营水平,只要其经营模式没有改变,在保持资产质量优秀的基础上排在城商行前列才是其应有的水平。这个中报基本就是成都银行的正常水平,成都银行过去几年业绩一直高速增长,基数比较高,能保持2位数增长相对比较难一些,但净息差企稳后,规模增速15%左右实现2位数以上的业绩增速根本不是问题。成都银行最大的优势就是资产质量控制管控严格,坏账产生的非常少,你看中报其营收122.70亿元,净利润为66.17亿元,营收利润率为53.93%,这在银行股中是非常高的了。信用减值占营收的比重仅为11.48%,并且提取的减值损失基本上都变成了贷款减值拨备。2025年上半年提取的信用减值损失为14.08亿元,而贷款减值准备则增加了248.08-234.28=13.80亿元,你看厉害不厉害。成都银行、杭州银行、包括苏州银行走的就是严控资产质量之路,宁可贷款利率低一些,优先保证资产质量,少生成坏账就相当于增加利润,而其他大多数银行则是走的是另一条道路,比如平安银行、宁波银行、江苏银行等,每个季度都要拿出大把的营收来核销坏账,才能保证资产质量的稳定。这2中经营模式各有优缺点,第一种模式在经济下行阶段占优,第二种经营模式在经济扩张阶段更容易取得更高的收益。

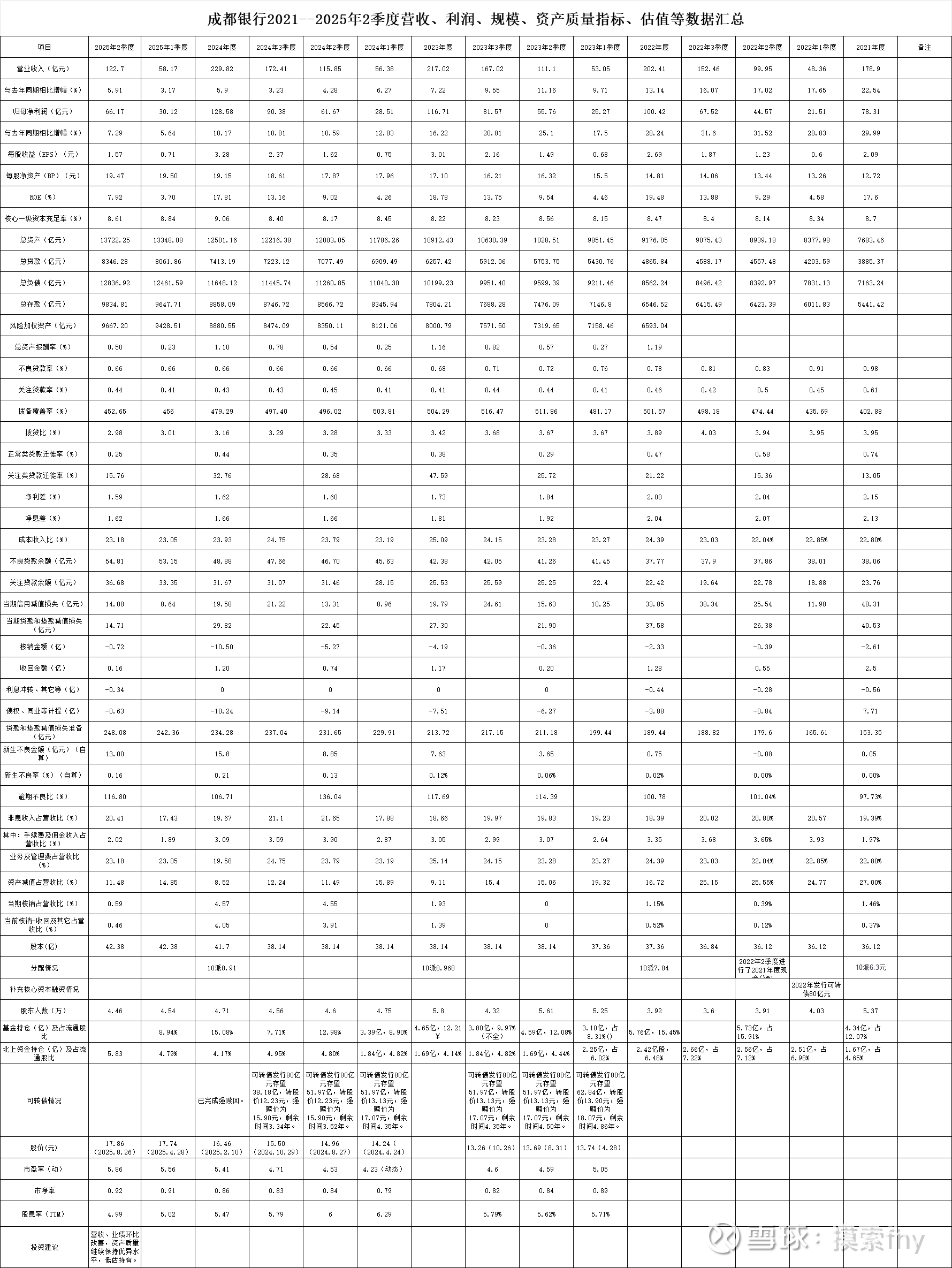

具体数据,还是把我统计汇总的表格拿出来吧。

具体对比数据都在上面,我就不一一评述了,我把我觉得比较重要的几个方面说一下:

1、营收中报为122.70亿,同比增速为5.91%,其中2025年1季度位58.17亿,2季度为64.53亿,2季度同比环比都是增长,环比1季度还增加了6.36亿元。非常不错。我看了一下,营收中主要是利息净收入增长,非息收入则变化不大,这个营收增速还是可以的,特别是环比增加不少,银行业的营收是个硬指标,非常难于调节。

2、净利润中报为66.17亿,同比增速为7.29%,其中2024年1季度位30.12亿,2季度为36.05亿,同比环比都是增长,由于其去年2季度业绩基数较高,7.29%以上的业绩增速也是不容易的,在优秀的基础上更进一步需要付出更多的努力。

3、ROE为7.92%,年化16%左右,由于成都银行每年4季度业绩最多,到年底ROE应该能达到17%左右,仍然可以排在42家A股上市银行中的第一名。成都银行过去几年ROE一直排在银行业的前列,比过去的银行股龙头招商银行、宁波银行都要高,恐怕今后只有杭州银行可以与其抗衡。从ROE走向趋势上来说,成都银行、杭州银行应该算是现在银行股中的新龙头。

4、核心一级资本充足率8.61%,比2024年底的9.06%和2025年1季度的8.84%都有降低,但降幅不大,主要是2025年2季度进行了2024年度分红进行了做账,核心资产减少了30多亿元,我想到2025年底,成都银行的核心一级资本充足率应该比2025年中期的8.61%有所提高,再融资补仓核心资本的需求并没有市场想象的那么迫切。但这可能会引起了市场一些人士的担忧,是不是又要向市场要钱了,我看暂时是不会的,说句实在话,如果ROE能保持在15%以上,能给股东满意的分红,规模扩张需要的话,再融资也是可以的,不是洪水猛兽。

5、规模情况,总资产比去年底增长9.77%,总贷款增长12.44%,总负责增长10.26%,总存款增长11.02%,基本处于高速增长区间,我对比了一下,这个规模增速与2024年中期差不多,是有一定持续性的,比央行统计的全国平均水平和城商行平均水平都高的多,这也与四川省的基本面相适应的。据央行统计,2025年上半年,全国社会融资规模增量和人们币贷款增量,四川省以11778亿元、9069亿元,排在了江苏(26258亿)、浙江(18996亿)、广东(15727亿)、山东(15058亿)之后,位列第五名,经济发展位列中西部第一名。其中成都市更是四川中的核心,成都银行有那么多低风险业务也就正常了,这也是一种地域优势。这也是城商行中为啥以上几个省市的基本面和成长性比较优秀的原因之一。只有良好的土壤才能长出好的庄稼。

6、2024年2季度净利差1.59%,净息差1.62%分别比2024年底的1.62%、1.66%低3个基点和4个基点,息差降幅比2023年、2024年大幅收窄,由于成都银行定期存款较多,存款利率降低的效果有滞后效应,2025年底成都银行净息差将探明底部,这对于2026年经营非常有利。成都银行整体的净息差还是略高于城商行平均1.37%水平的,由于成都银行面对较多的政金业务,风险很低,利率较低也是非常划算的,我想随着存款利率的持续下降,成都银行定期存款占比也是比较高的,其息差下降的趋势也会与其他银行一样会到周期底部的。如果真到了周期底部,或者在底部徘徊,凭着成都银行超高的规模增速,优异的资产管控能力,到时其营收、利润增速会有很大的提升空间的。这就是我们在困难时要看到希望,只要投资逻辑通顺,耐心持有就会很安心。

7、非息收入占比为20.41%,与2024年的19.67%变化不大、佣金和手续费收入占比为2.02%,比2024年的3.09%降低不少,营收的增长主要还是靠规模增长,利息净收入同比增加的,非息收入这一块,债券投资这一块做的还可以,每年的投资收益都不低,我记得谷大仙及其他人士点评成都银行过去的中报时曾说,营收、业绩增速主要靠当季提前把持有的债券卖出,是一锤子买卖,或者投资的债券没有评级,提取的债权拨备不够,不可持续等等,借此贬低成都银行的业绩增速不可持续,可每次都会打了他的脸,成都银行内部在债券投资这个方面一直做的不错,每年把握债券市场行情的能力很强,2025年上半年又取得了10亿以上的投资收益,与2024年差不多,我看谷大仙的这一套说辞又用到了江阴银行身上了,看到江阴银行2025年上半年营收业绩大超市场预期,又说什么债券提前取得收益,卯吃寅粮不可持续,甚至臆想管理层做高业绩为下一步再融资做准备等等。我看了一下,江阴银行核心一级资本充足率2025年中期为13.74%,哪有什么再融资的需要啊,人心中的成见就是一座大山,眼里除了招商,看不得也不愿意认可其他银行的优点或优秀,屁股决定脑袋、故步自封就是这样来的。

成都银行的短板也是比较明显的,就是非息收入中手续费及佣金净收入占比还比较低,这几年提高也不多,其综合经营能力还有待提高,这个方面,杭州银行做的就比较全面,这次成都银行与成都农商行进行换帅,希望是优势互补,取长补短,把手续费和个人金融这2个方面做上去。从净利差、净息差、利息收入、手续费收入等方面来看,成都银行的综合经营能力还是有待提高的,其整体非息收入占比与招商银行、杭州银行、江苏银行、南京银行等相比还有很高的提升空间。其今后非息收入占比会有一个逐步提升的过程。

8、我们看一下成都银行风险加权资产增长情况,2023、2024、2025.6.30分别为8000.79亿元、8880.55亿元、9667.20亿元,趋势是逐步增加的,但增量与贷款增量相比还是不高,贷款半年增速为12.40%,风险加权资产增速为8.86%,由于成都银行核心一级资本充足率不高,其对风险资产的增加还是比较节制的,我们一些银行股投资者老是担心这个银行有这个问题,那个银行存在那个问题,完全没有必要,在如何经营好银行方面,这些优秀银行的管理层比我们懂的多,对监管要求的各种指标了如指掌,如何在合规的情况下更好的开拓业务都是行家能手。我们就不要杞人忧天了。再说了,就是有些银行想违规,央妈和金监总局也会把他们看看的死死的,时不时的几百万,甚至上千万罚款可不是说着玩的,那是要真金白银的落实到银行及责任人头上的。

9、下面我们看一下其资产质量情况,不良率0.66%,与2024年和2025年1季度相比没有变化,基本保持在最低位;关注率0.44%,与2024年和2025年1季度的0.43%、0.41%相比有小幅上升,这2个数据都是银行股中最优秀的。正常类贷款迁徙率半年度0.25%,也是非常的低,比已经公布了中报的银行都低,以上这几个数据恐怕只有杭州银行、苏州银行才能与其相比。预示着其今年下半年和明年上半年不良贷款也不会增加多少。拨备覆盖率452.65%、拨贷比2.98%同比去年底的479.29%、3.16%都有小幅降低。降幅非常有限。成都银行在保持也就增速7%以上的情况下,资产质量还是非常优秀且稳定,根本没有什么资产质量下滑的迹象,这是非常难得的,

半年度信用减值计提为14.08亿元,与去年同期的13.31亿元,增加了0.77亿元,贷款减值计提14.71亿,与去年同期的22.45亿元有所减少,而核销的坏账金额为-0.72亿,比去年同期的-5.27亿元大幅减少。成都银行2025年上半年仅仅核销了0.72亿元的坏账,这非常令人惊奇,这种资产质量管控能力确实比较强,真正做到了少产生坏账就是增加利润的境界。这应该对于贷款对象信用有了很高的要求,今后如果加大个人金融和企业小微金融开拓的话,适当增加一些坏账也是可以理解的。

我们在看一下成都银行债权拨备情况,2025年2季度债权资产为1977.60亿,提取的债权拨备为12.03亿,拨债比为0.61%;而2024年分别为1902.21亿,13.76亿,拨债比为0.72%,2025年2季度虽说有所降低,但影响不大,我专门看了一下财报附注,成都银行债权的拨备都是储备型拨备,都放在了第一阶段,其第二阶段仅有一点点,第三阶段的债权都是零。也就是说按风险划分其拿的债券还没有风险。

2025年2季度其他债权资产为943.04亿,提取的债权拨备为2.94亿,拨债比为0.31%;而2024年分别为706.48亿,1.83亿,拨债比为0.26%,2025年2季度还有所提高,我也专门看了一下财报附注,成都银行债权的拨备都是储备型拨备,都放在了第一阶段,其第二阶段和第三阶段的债权都是零。也就是说按风险划分其拿的债券还没有风险。

可我们如果去看6大行,9大股份行的债权拨备情况,有些看着提取的债权拨备不少,但其好多都是处于第三阶段的,基本没有什么调节利润的余地。

我们看一下关于资产质量的几个前瞻性指标情况,2025年2季度;关注率0.44%,正常类贷款迁徙率0.25%,新生不良率0.07%、逾期不良比116.80%,在42家银行股中都是比较优秀的指标,成都银行整体的资产质量指标优秀,排在42家上市银行前二名是没有任何问题的,其资产质量前瞻性指标也非常好,预示着其今后的资产出现爆雷的几率非常小。

10、我们再看一下成都银行2024年中报对公房地产贷款余额为282.55亿元,占总贷款的4.23%,不良率2.44%,对公房地产存量贷款有所减少,风险降低了,这也符合成都地方的实际情况,整体风险可控,不应存在风险暴露不足的问题。个人经营性贷款由于是处于发展阶段,存量问题比较少,不利率整体低于1%为0.98%,风险不大。股份行存在的问题在成都银行这里基本都被屏蔽掉了。这也是成都银行资产质量一直能保持优秀的原因之一。至于地方融资平台风险,地方债权风险,基本没有。

通过以上各种资产质量各项指标、数据的相互验证、比较、我个人认为成都银行在资产质量方面还是存在一定的优势的,当然有些人是不相信的,别人都那么差,凭啥你那么好?说实话,我也保证不了成都银行提供的所有数据都是正确的,我们只能小心求证,长期跟踪、结合当地的经济发展状况去推断,我还是比较相信成都银行的财报数据的合理性的。当然,如果出现了异常苗头,我也会第一时间根据基本面变化调仓换股的。

11、成都银行2025年2季度核心一级资本充足率为8.61%,比去年2季度的8.17%也提高不少,主要是可转债转股增加不少核心资本。看着不高,实际上成都银行是做的非常不错的,根据财报规则,其于2025年7月25日实施的2024年度分红,除权于股东大会通过分配方案时完成,如果加上其现金分配的30多亿元,其2025年2季度风险加权资产为9667.20亿元,核充率可以提升0.35个百分点,那将达到8.96%,与2024年末的9.06%就相差不大了。由于成都银行的风险加权资产增速不高,远低于贷款增速,到了2025年3季度、4季度,其核心一级资本充足率将会达到8.8%左右,在实行了30%比例分红的基础上基本实现了内生性增长,这对于处于高速成长期的银行来说,是非常不容易的。

12、我们看一下其估值情况,昨天收盘17.86元,我预计其2025年业绩增速7%左右,市盈率(动)为5.86,市净率为0.96,股息率为4.99%,估值是不高的,股息率是比较高的,分红比例也是章程里规定好的不低于30%,大股东还有增持计划正在实施,加上区位优势,良好的成长性,成都银行具有较高的投资性价比。

由于我持有不少的成都银行仓位,也算是我的重仓股之一,2023年在其股价调整,市场一片悲观之时,我对其调仓增仓了不少,2024年有用部分分红对其进行加仓,2025年的分红也进行加仓,现在整体的仓位配置我也比较满意,手里的资金已经早已配置完成长性银行股了,分红的资金也已经配置完成,又没有卖出的欲望,只能持股守息。等待过激了,计划等银行股的中报全部出来以后,在对各个银行的基本面进行一次梳理,有必要就适当的调整一下仓位,没有必要就不动了。投资就是比较的过程,根据标的的基本面、股价、安全边际等进行跟踪检查,投资可不是买了就长期拿着不管了,那可不行。

最后说一下市场吧,指数走牛以后,2025年上半年大放异彩的银行股除了农业银行、浦发银行外,大都偃旗息鼓了,大部分还开始逆势调整,有些甚至调整幅度不少,达到了15%左右,这非常磨人,非常考验投资者的耐心和功力,我知道一般人是承受不住的,特别是别人随便买个标的都比自己的强,有些还是追高买入的银行股,确实这没有什么好的办法,只能自己度自己了,能扛过去的也就迈入了投资的门槛,扛不过去的还得修炼。大盘走强,指数走牛不会是一蹴而就的,每个阶段都有每个阶段的特点,所走的路径每次也不都一样,但万变不离其中,最后兑现时还是要考基本面及业绩、估值去支撑的。市场疯狂起来也是不可预测的,我看了过去通策医疗、中国中免、长春高新等典型代表,市盈率、市净率可以达到天际,可业绩跟不上、潮水退去,股价向下调整80%以上也是非息容易的。拿着银行股的好处就是可以长期持有,时间站在我们投资者这一边,有时就是短期内追高买入了,甚至买入了基本面不那么优秀的银行股标的,随着时间的增长,也能给投资者带来不错的回报,特别是行情转弱以后,资金就会涌入低估值板块,最后整体的收益并不低,获得的收益可以保住,所以我不担心科创板、创业板疯涨,资金能进来是好事,大盘走牛是好事,我们要做的不就是持股守息、等待过激吗,达不到过激的阶段,那就继续持股守息吧,过去创业板、科创板指数在低位时,我们就看不上,嫌弃其估值高,没有长期投资价值,难道现在股价估值又大幅上涨了,反而会有更大的投资价值了,按常识思考,投资价值应该更低,更不能碰了。当然如果是股价投资者,有随市场先生起舞弄潮的本领,自可以下场翩翩起舞。

由于我持有成都银行、杭州银行,江苏银行等,观点可能不很客观,有屁股决定脑袋之嫌,其它人仅供参考!

@今日话题 @雪球创作者中心 @夏至1987 @-翼虎- @那一水的鱼 @浦发银行发哥 $江苏银行(SH600919)$ $成都银行(SH601838)$ $杭州银行(SH600926)$