银行股2025年中报简评之江苏银行:规模高速增长,营收、业绩、资产质量稳健前行,投资性价比仍有优势

2025年8月22日江苏银行公布2025年半年报,从这几天的股价走势来看,市场给出了不及预期和负面的解读,而同一天公布的营收业绩负增长,规模增长乏力,资产质量仍处于下降阶段的平安银行则给出了超出预期的解读,最近的市场就是这样,白酒行业的酒鬼酒、洋河,地产行业的万科等公布较差的中报后,市场则给予利空出尽变利好,股价大幅反弹的对待,我常说,市场是不可预测,不可琢磨的,我们尽量不预测,只应对,为每天的股价涨跌找理由是吃力不讨好的事,寒武纪可以被市场炒到500多倍的市盈率,80多倍的市净率,况且还没有分过红,按此趋势,股价超越茅台,成为大A的股王也是之日可待,还有一个医药股,每年长期亏损几十亿,股价则是几百元,包括美股的英伟达等,为啥?预期好呗,有些人愿意为未来买单,认为自己看的远,看的准,我自认为是没有这样的能力的,还是不去玩这些高难度动作吧。过去A股股价超越茅台的也出现了不少,但大多数都如流星一样,在天空中画出一道线,就像闪电一样陨落了,我倒是希望寒武纪之类能带领中国的芯片行业走出一条光明道路,利用超高的估值和投资者的热情,抓紧配股、增发再募集大批资金进行科技开发进步,为中国的芯片产业发展做点贡献,如果仅仅为了炒作,管理层暴富后不思进取,没有做出什么名堂,股东,高管高位减持离场,机构高位套现,把跟风的投资者一网打尽,高位套死,反而是A股的悲哀。

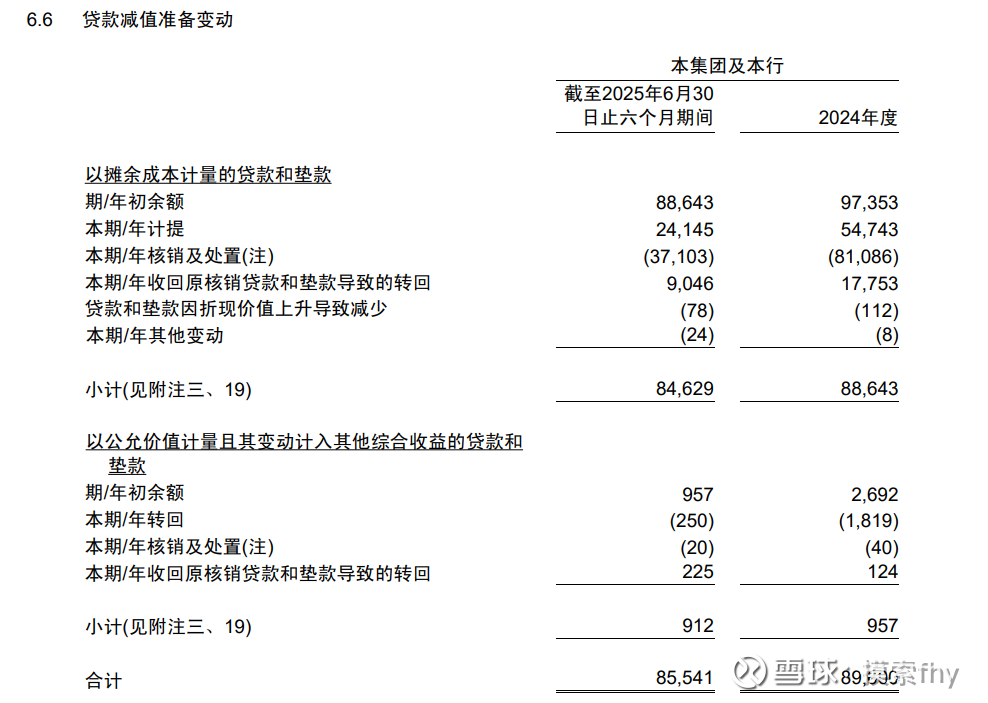

今天我又仔细的看了江苏银行公布了2025年中报,并通过与2025年1季报的对比,没有发现其基本面变化的风险和迹象,现在市场诟病的是其规模增速过快,核心一级资本消耗过快,有马上要再融资的担忧,可2025年1季度其核心一级资本充足率为8.36%,到了2季度核心一级资本充足率为8.49%,环比还增加了0.13个百分点,况且江苏银行2季度还派发了2024年末期股息,不然,核心一级资本充足率要提高0.13个百分点。平安银行公布了2025年2季报,我都仔细看了,这2家银行过去有许多相似之处,比如净息差相对比较高,每年都有较多的信用成本,每季度。每年拿出不低的营业收入来提取信用减值费用,用于核销产生的坏账,过去通过核销大都能保持各项资产质量的稳定,部分还有提升,可进入2024年以来,江苏银行还能一如既往的保持营收、规模、业绩中高速增长,资产质量相对还比较稳定,拨备覆盖率虽说有所下降,但贷款减值准备余额则是持续稳健的增长的,而平安银行则是营收、规模、业绩增速陷入了负增长,资产质量也是每况愈下,贷款减值准备余额则是逐年大幅下降,风险递补能力也是每况愈下,好像2025年2季度环比1季度有所企稳,实际上风险仍然很大,平安银行2025年上半年核销或转出的坏账为371.03亿元,占了2025年中期营业收入的一半以上,而提取的信用减值损失仅为193.85亿元,还是靠部分坏账收回、做账等手段则做出来其2025年中期业绩情况,根本没有扭转其资产质量管控的好转。我把平安银行中报附注的二张图拿出来,大家可以自己看,就能看明白了,有时市场人士对财报的解读非常肤浅。

平安银行的贷款减值准备余额2023年末为1000.45亿元,2024年末为896亿元,降低了100多亿元,2025年2季度为855.41亿元,又降低了40多亿元,与2024年中期降低的金额38.66亿元还多一些。而平安银行整个的资产减值准备2023年末为1186.18亿,到了2024年末为1113.70亿元,到了2025年2季度降为993.54亿元,就是说2025年上半年包括贷款减值准备、债券减值准备,其他等各项减值准备一共减少了120.16亿元,才做成了业绩增速-3.90%,不良率为1.05%,拨备覆盖率为238.46%,拨贷比2.51%的数据,债券及其他方面的减值准备变化情况最容易让投资者忽视,甚至有些投资者对此并不知道。

所以说,虽然江苏银行和平安银行的经营模式相似,但江苏银行做账更为扎实,基本每个季度都能把当季产生的坏账消化掉,并有结余,其业绩和资产质量的可持续更强,大的环境是一样的,就是天时一样,差距就在地利和人和方面了,地利方面江苏银行确实占优势,深耕江苏省及长三角,中国经济最有活力的地方,人和方面江苏银行这几年做的也非常好,我看了2024年江苏银行年报董事长和行长的致辞:董事长葛仁余说:“历史的洪流,在时序更替中奔腾;发展的航船,在奋楫争先里前行”,行长袁军说:“百舸争流,奋楫者先;千帆竞发,勇进者胜”,给人一种充满干劲、朝气、活力的感觉。投资江苏银行以来,看着其规模、业绩和现金分红持续增加,资产市值也是持续的复利增长,江苏银行基本做到了股东、管理层、员工、金融资产使用者都有兼顾,做到了多赢格局。

说到土壤,江苏省的经济体量马上就要冲到中国省市第一名了,据央行统计,2025年上半年,全国社会融资规模增量和人们币贷款增量,江苏省以26258亿元排在了第一名,随后才是浙江(18996亿)、广东(15727亿)、山东(15058亿)、四川(11778亿)。经济发展总量可以说遥遥领先,这也是其上半年总资产、总负债、总存款增速超20%,贷款增速达15.98%的原因。根本不存在银行业务难开展,贷款贷不出去的困境。只有良好的土壤才能长出好的庄稼,所以我对于江苏银行规模扩张过快并不担心,今后经济好转了,贷款对象挑选就有更大的余地,开饭馆的哪有怕大肚汉的道理。等净息差企稳之后,营收和业绩增速妥妥的2位数以上的增长,甚至重回20%也是有可能的,到时就是再融资,只要业绩和分红跟的上,那又有何不可,有什么可担心的,资本市场就是为企业筹资服务的场所,怕的不是融资,而是怕融了资以后不能给投资者带来应有的回报,那就属于圈钱了,我们当然要抵制。

截止今天,已经又部分银行发布了2025年中报,应该说坏比都不错,有些还超出市场的预期,比如江阴银行、成都银行等,先公布财报的相对好一些,6大行和9大股份行我前几天解读金融监管总局公布的银行股2025年2季度数据也进行了点评,基本会延续2025年1季度数据趋势,部分会环比改善一点,但改善的幅度极为有限。中西部地区的城商行数据不会好看。有看头的还是处于江浙、成渝、山东一带的城商行、农商行会给大家带来一些惊喜。已经公布财报的银行股我都认真看了,感觉还是原来优秀的依然优秀,原来平庸的继续平庸,一个公司或一个银行都有自己的经营模式和经营思路,除非有外来或大的经济,政策环境改变才会有较大的变化,江苏银行2025年中报显示仍然保持营收,规模,业绩中速增长,资产质量基本保持稳定,符合我的预期,至于市场解读的不及预期,可能是大家对江苏银行的期望比较高的缘故吧。其2025年度继续保持10%左右的业绩增长还是有可能的,因为江苏银行每年4季度业绩基数比较低,到时要做到业绩增速10%左右完全不成问题,就看管理层如何平衡了。过去江苏银行现金分红派息率都在30%以上,2024年还进行了中期10派3.062元现金分红,年报有推出了10派2.144元现金分工,今年中期还会推出中期分红,这样一年两次的分红基本形成了惯例,对于持股守息的投资者来说,多了一次买入增加持仓的机会。

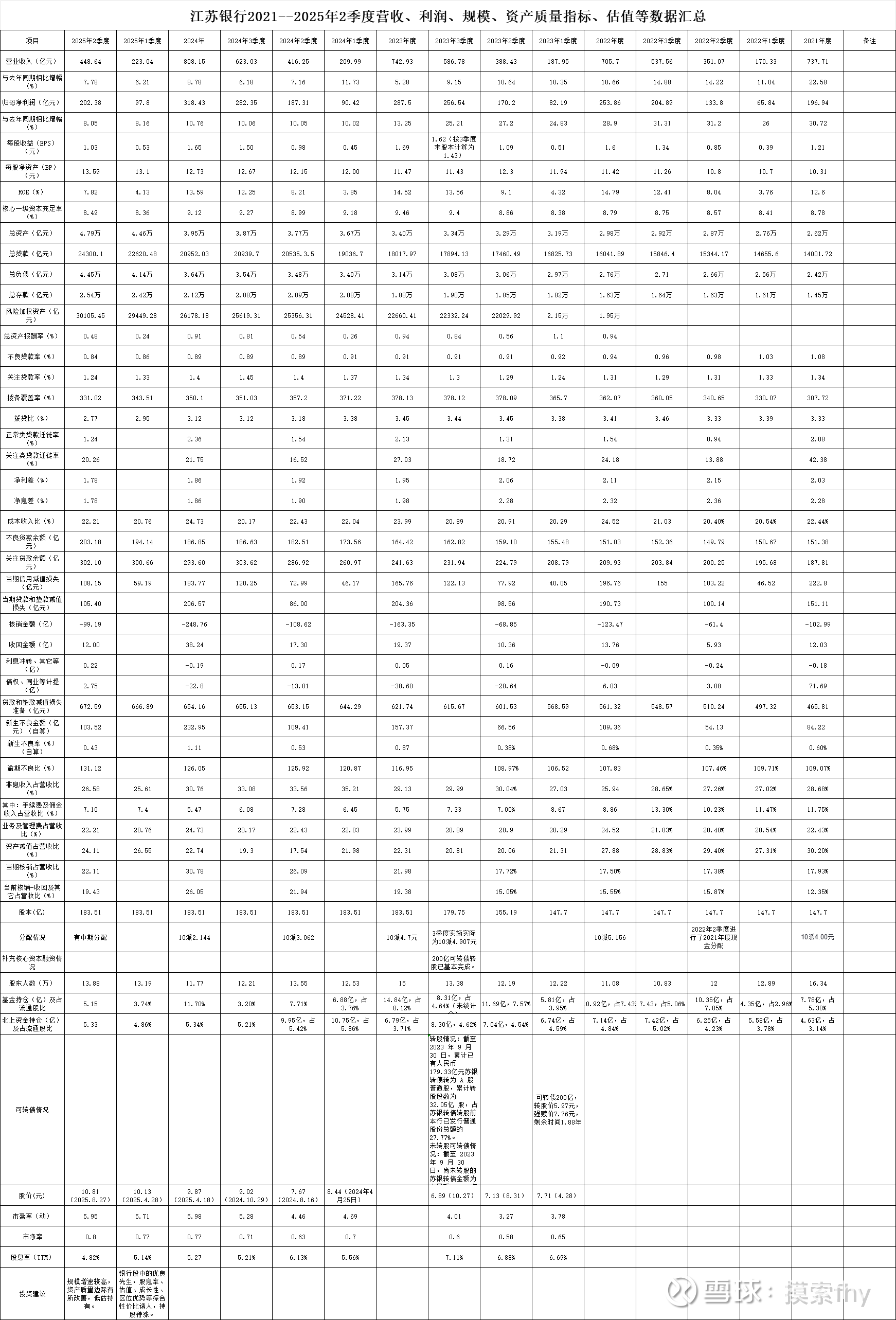

下面我们具体看一下其2025年中报所展示的各项数据,为了看得清楚明白和便于对比,我把2024年报数据和其2021、2022年、2023、2024年及2025年1,2季度数据放在一起列表进行对比。有些数据是进行了估算(与实际可能有些出入)。

以上的数据已经统计的比较相信,横向与其他银行,纵向与自身过去相比,细心的都可以自己去做,只有通过自己的亲力亲为,才能让自己掌握银行股财报阅读对比的能力,下面我重点对我关注的一些数据和我认为比较重要的数据进行点评:

1、营收增速7.78%,业绩增速8.05%,总资产增速21.16%,总负债增速22.00%,总贷款增速15.98%,总存款增速20.22%,这些数据都是非常不错的,特别是规模增速,基本是全国银行业平均水平的2-3倍。看看平安银行,规模增速上不来,各项数据基本都在走下坡路。一个银行要想保持营收、业绩、分红的持续增长,没有一定的规模增速,非常难。

2、核心一级资本充足率8.49%,比2024年末的9.12%下降不小,但比2025年1季度的8.36%有所提升,市场上老是担心银行的核心资本不足,担心再融资圈钱,我再说一遍,再融资不是洪水猛兽,只要ROE能保持,业绩和分红能增长,再融资带给投资者的不是亏损而是收益,看看江苏银行过去再融资的几个时点,长期持有的话,哪次不是给投资者带来了不菲的收益,当然短期股价投资者除外。此外,江苏银行的核心资本消耗确实有些快,这一点与杭州银行相比还是有些差距,内生性成长方面还需要下功夫,这些问题我们作为外行能看得到,难道管理层会看不到?不用担心,优秀的银行经营者自会妥善的处理这个问题的,就是准备要再融资,也会考虑市场的行情,监管的政策和投资者的承受能,直接伸手向二级市场投资者要钱的可能性很小,向保险、大股东等机构投资者战略配售的可能性最大。再一个说,我们担心有什么用,只要我们每年的分红有不错的增长,长期持有的收益就是有保证的,关键还得看标的的基本面是不是有较长期的成长性。

3、净利差1.78%,净息差1.78%,比2024年的1.86%、1.86%分别下降了0.08和0.08个百分点,说实话,江苏银行净息差的降幅还是不低的,这主要是由于其过去的净息差在城商行里面相对比较高,还有一定的下降空间,而那些净息差在1.50%左右的下降空间就没有那么大了,不管怎么说,2025年江苏银行净息差也会到底部区域。这是全行业的问题,整个银行业息差下降的空间基本没有多少,从这几次央行调整LPR时窗口指导降低存款利率更大幅度也可以证明,什么手工补息,高息揽储都被禁止,就是为了减少银行业内卷,只有金融稳国家的经济发展才能有保证,周期底部没有必要过多考虑,想想光伏行业,地产行业周期低谷全行业基本处于亏损状态,有些公司生存都存在问题,银行业竞争态势比其他绝大部分行业好的太多了,只是少赚了一些而已。

4、成本收入比22.21%,与2024年的24.73%有所降低,与2024年同期的22.43%相比变化不大,整体来看,江苏银行的业务及管理费用控制的是非常好的,过去也一直不高。

5、不良率0.84%,比2024年的0.89%和2025年1季度的0.86%都有所降低,这个指标是可以调节的,不能说这个数据下降了,就证明该银行资产质量管控的就好,需要辩证的,多方面去看。拨备覆盖率331.02%,比2024年末的350.10%和2025年1季度的343.51%都有所降低,但整体还算不错。关注率为1.24%,比2024年末的1.40%和2025年1季度的1.33%都有不小的降幅,这个可以说是江苏银行中报的亮点。拨贷比2.77%,比2024年末的3.12%和2025年1季度的2.95%都下降不小,虽说江苏银行总的贷款减值准备余额增加了18亿元以上,可贷款增量更大,拨贷比有所减少也就正常了,这也是市场认为其资产质量有所下降的主要原因。

但我们看一下江苏银行资产质量方面的几个前瞻性指标,其资产质量管控确实有所好转,关注率同比环比下降幅度不小,正常类贷款迁徙率由去年同期的1.54%下降到今年的1.24%,降幅也是不小的,新生不良率为0.43%,也比去年同期的0.53%有所下降,逾期不良比则变化不大。应该说,江苏银行资产质量最困难的时刻已经过去,2025年下半年资产质量压力有所减少。至少我他认为比平安银行强的多。当然与杭州银行、成都银行那是没法比,经营模式上面也大不相同,没有可比性。

6、江苏银行2025年中报计提的信用减值损失为108.15亿元,比2024年中期72.99亿元增加了35.16亿元,这是2024年银行股中为数不多的增加信用减值损失的银行。计提的贷款减值损失为105.40亿元,比2024年中期的86.00亿元也有所提高,而核销的坏账金额为-99.19亿元,比2024年同期的-108.62亿元则减少了9.43亿元,债权等其他方面的拨备则增加了2.75亿元。江苏银行2024年贷款减值准备余额为654.16亿元,2025年2季度为672.59亿元,半年增加了18.43亿元。至少没有吃老本。

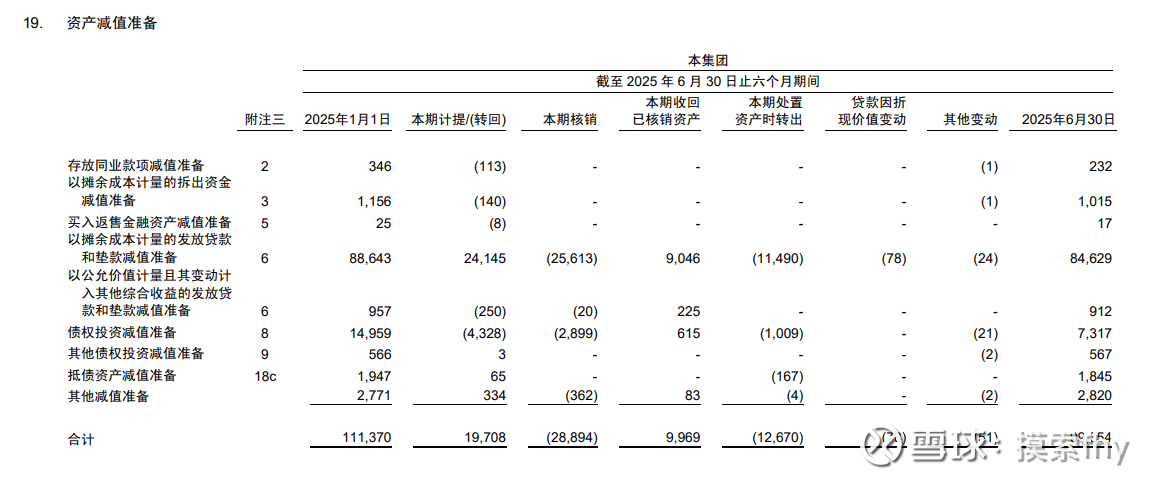

7、我们再看江苏银行债权投资及拨备这一块,我一般比较重视银行的债权投资和其他债权投资计提的减值准备情况,这也是观察银行资产质量,业绩增速含金量的一个窗口。这需要去银行财报中的附注才能看到,2025年中报债权投资余额为6321.14亿元,减值准备余额为66.46亿元,拨备率为1.05%,2024年末债权投资余额为5905.81亿元,减值准备余额为63.43亿元,拨备率为1.06%,变化不大;2025年中报其他债权投资余额为6836.44亿元,减值准备余额为16.34亿元,拨备率为0.24%,2024年末其他债权投资余额为4468.91亿元,减值准备余额为13.22亿元,拨备率为0.30%,其他债权投资总量有所增加,减值准备也有所增加,但增加的幅度没有规模增速大,好在这些基本都是储备,已经比大多数银行强了,这个方面,可以说杭州银行做的最好,储备的利润最多。银行对债券提取拨备也是近几年才形成的,债券的风险相比贷款比较低,很少有银行提取这方面的拨备,过去招商银行等贷款拨备覆盖率比较高了,就把提取债权拨备作为一个隐藏利润的手段,其他银行也就拿过来用了,前几年就把提取债权拨备作为利润储备的一个手段,部分可以拿出来来调节贷款拨备和利润,这不江苏银行2024年就从债权投资拨备中拿出了20亿元以上进行使用了,2025年有条件了又开始增加债权方面的储备了,整体江苏银行在债权投资和其他债权投资提取的减值拨备余额不算太高,处于上市银行中等偏上水平,还有一定的调节余地,只是与杭州银行相比还差距不小。

就江苏银行资产质量指标来说,这个数据与一般银行相比还是要好一些,同体量的城商行中也是保持的不错的。但相对一些更优秀的银行则是不如,所以我说江苏银行整体的各项指标特别是资产质量指标只能说是良好,离优秀还有一些差距,但从股东回报来说,江苏银行则做的非常好,现在我们经济处于低潮阶段,银行的资产质量出现一些波动在正常不过了,那些没有上市的银行资产质量各项指标更差,随着经济大环境的好转,上市银行的资产质量也会慢慢的好转起来的,过去底子厚储备多的银行在业绩增速方面就会有一定的底气,那些底子薄,储备少的银行只能面对业绩下降了,比如平安银行,我们总不能希望银行做假账吧。

整体来看,江苏银行的各项资产质量指标都是非常健康的,我把他定位在良好状态,与优异的杭州银行,成都银行,苏州银行等有一定差距,毕竟经营模式不同。在整个42家银行股内,还是处在1/3强的位置

8、我们看一下估值情况,江苏银行今天收盘价10.81元,2024年股价涨幅56.49%,2025年以来+15.62%,这几年下来,长期持有者收获不少,PE为5.95,PB为0.80,股息率为4.82%,比较低估,至少比6大行和9大股份行估值低,我们看看6大行基本面较好的农行估值,其2025年8月27日股价为7.11元,PE为8.77,PB为0.94,股息率为3.40%,股份行最好的招商银行估值,2025年8月27日收盘价为43.00元,PE为7.35,PB为1.02,股息率为4.65%,可以说在与6大行和9大股份行对比中,估值还是非常偏低的,而其成长性却远远超过他们,现在市场对银行业的估值还比较乱,我想等一段时间之后,对银行业的估值进行城门立木之后,六大行拿农业银行进行立木,股份行拿招商银行进行立木,城商行拿成都银行等进行立木,第一步就会把市净率锚定到1倍以上,再慢慢的向上拓展。这是一个长期的行情,到是1.5-2倍左右市净率的银行也会出现的,毕竟市场上优秀的标的并不多,随着长期资金不断的入市,进行估值修复再正常不过了。当然在与同一类成长性比较优秀的杭州银行、成都银行、苏州银行等相比,各有千秋,也是具有很高的配置价值。在成长性银行股中也具有较高的投资性价比,按股息折现模型进行估值,长期的折现率也应该在12-15%之间,这对于一个业绩增速常年维持在2位数以上、处于经济发展迅速,资产质量持续保持良好的银行股,估值确实大大低估,其成长性和性价比在42家银行股中也是名列前茅的,我的打算还是持股守息,等待过激,复利增长,慢慢变富。

至于短期银行股股价的涨跌调整,我倒没有过多关注,因为其股价估值远没有到我的心里价位,远没有到过激阶段,那就慢慢的持股守息吧,过去那么多年市场没有行情时都过去了,现在更不应该悲观,保持一定的定力,专注于行业及标的的基本面及估值、成长方面,不受市场先生的扰动,也是我们投资者的必经修炼之路。

以上观点仅代表我个人的看法,由于我持有江苏银行,观点难免有屁股决定脑袋之嫌,其它人仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @ericwarn丁宁 @知易行难大叔 $招商银行(SH600036)$ $农业银行(SH601288)$