银行股2025年报简评之平安银行:规模低增、营收、业绩和资产质量下滑,2026年经营难言乐观

平安银行每年基本上都是A股第一家公布年报的银行股,今年同一天还有中信银行也发布了2025年报,这也是平安集团的老传统了,中国平安2026年3月27日也要发布其2025年报,作为其控股子公司,提前几天也是常规。平安银行2025年报发布后,我看不少券商和雪球银行股投资者解读偏向正面,认为其经营已经到低谷了,什么资产质量基本出清,2026年将回升反转,现在的股价估值都偏低,好像逢低买入是个不错的选择,如果对比过去几年平安银行的财报,多看看年报附注,多关注一下其资产质量各项指标走势,我们可能就会得出不同的结论,现在的平安银行很可能就是一个价值陷阱。其2025年营收、业绩增速负增长,资产和负债低速增长,贷款和存款也录得了微幅增长,这些规模指标大大低于全国银行业水平,更低于上市42家银行股的平均水平,应该在最后几名。资产质量各项指标同比大都有一定的下滑,就是这个—4.21%的业绩增速还是通过减值拨备调节出来的,平安银行应该还没有走出下降的周期,2026年经营计划也没有提出一个具体的经营指标,其各项前瞻性资产质量指标显示其资产质量仍未有好转的迹象,看来2026年其经营情况仍然不容乐观。

平安银行也就是原来的深发展至从被中国平安收购控股后,背靠平安集团的大力支持,早期几年也确实发展的不错,特别是个人零售业务做的风生水起,嫣然有直追招商银行之势,可随着地产下行及中国平安集团本身经营情况嵌入低谷,平安银行这几年的经营也是每况愈下,渐渐的与其他银行拉开了不小的差距,好在中国平安随着地产问题有所出清,保险业务迈入新的增长阶段和资本市场好转,其整体业务有较大改进,到时平安银行也会有所好转,可能要滞后于中国平安了,至少从财报数据来看,2026年其经营基本面有较大好转的可能性不大。在银行股内,我最不看好的一类银行就是股份行,受地产的影响最深,规模增速最低,资产质量问题还没有出清,从已经公布的2家股份行来看,中信银行的基本面要比平安银行强,平安银行自身财报数据这几年也是一路下滑,具体数据我列出了汇总表,也把其前几年各季度的数据一块汇总了,便于观察对比,别看平安银行估值比较低,在其基本面持续下降的情况下,长期跟踪的投资者一般不会踏入这种标的的价值陷阱之中。

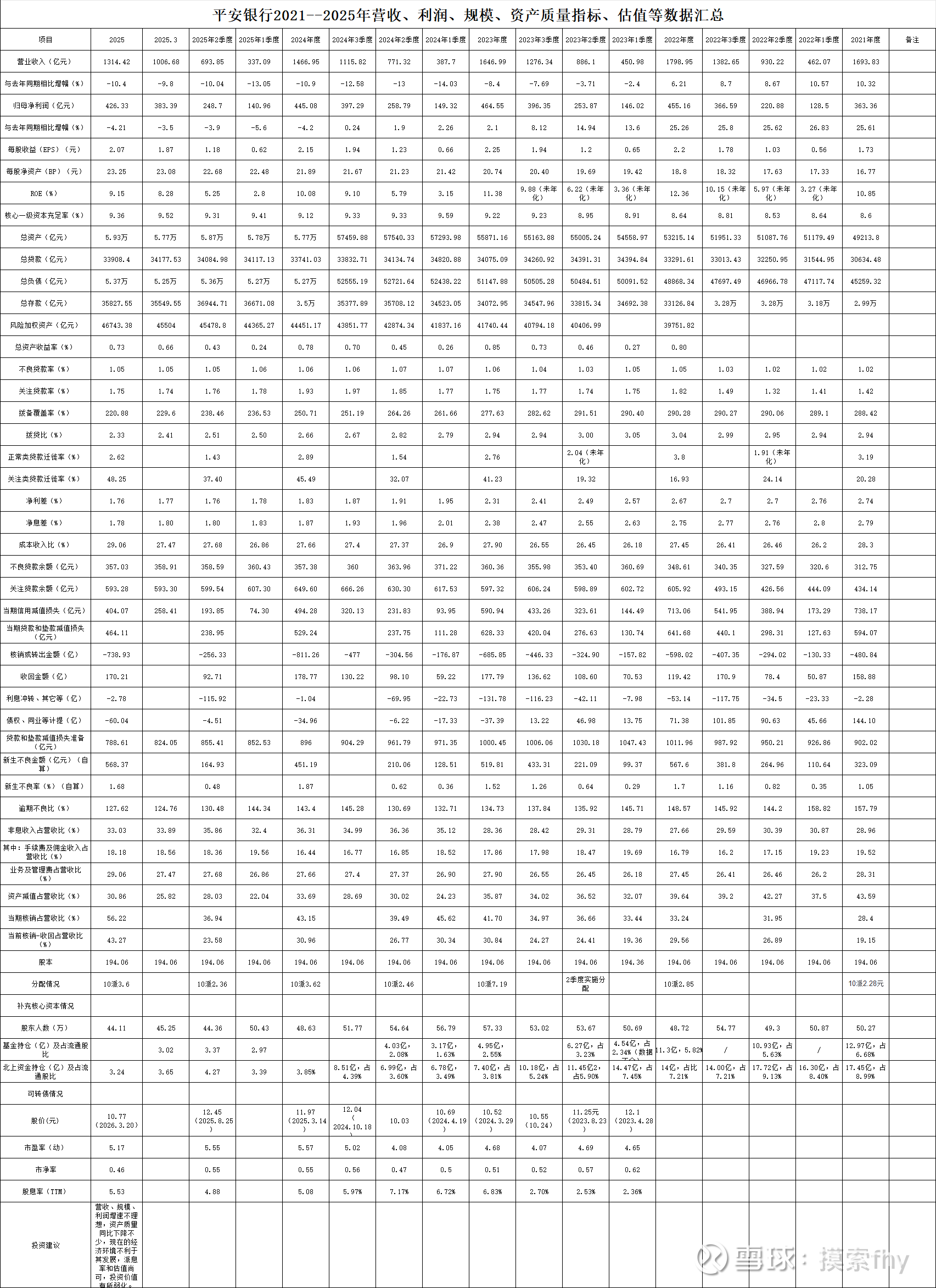

通过以上数据,我们看到,平安银行2025年的经营情况可以说是其历史性的低点,这也见怪不怪了,每年财报出来后,都创出新低,其经营模式处于转型之中,过去主要靠个人零售金融打天下的打法遇到了严重的困难,现在大力开拓对公业务,其净息差下降的还是比较厉害,个人贷款坏账还比较高,房地产对公业务的坏账暴露应该还不充分,资产质量改善的迹象还没有出现,坏账大核销大收回的粗放管理模式没有什么改变,每年处理坏账的成本还占到营收的40%以上,2025年不良生成率1.68%,想一想,每年总贷款要有1.68%的比例变为坏账,2025年核销和转出的坏账占营收的比例为56.22%,正常类贷款迁徙率为2.62%,这风险成本也太高了吧,每年挣得的钱大部分要拿出处理坏账,每年产生的坏账又那么高,利润和分红能高了?如果今后还是这样,今后的派息率应该还会降低,他现在的资产质量各项指标并没有多少可调整的余地,大部分已经处于上市银行中等甚至偏下的水平,再往下调就跟浦发、民生等靠齐了,就是浦发银行,2025年也有好转的迹象了,可平安银行看到的基本都是下滑的趋势。

1、平安银行2025年营收负增长-10.40%,不仅2025年不行,2023年营收负增长-8.4%,2024年营收负增长-10.9%,营收已经从2022年的高点1798.95亿元下降到2025年的1314.42亿元,降幅-26.93%,可看看那些发达地区的城商行,营收大都还取得了不错的增长,这一增一减,差距就打了,股价走势也是截然相反,从这方面来说,市场对银行股来说,也算是有效的。没有营收,其他工作都不好办。

2、净利润负增长-4.21%,也是近10年以来的最低值,虽说有大环境影响,可其他的股份行相对要比他好一些,比如同一天公布年报的中信银行2025年经营就比他强,至少是增长2.98%,其他几家公布业绩快报的股份行业绩增速都比他强,平安银行还是存在自身的问题,我跟踪了其财报十多年,看好其与平安集团的协同效应,也曾持有不少仓位,可进入2022年以来,发现其基本面往下走,与部分城商行差距越来越大,资产质量管控存在不小的问题,发现他就是这样的业务模式,自身已经很难改变,最后只能放弃了。

3、每股收益2.07元,负增长-3.72%。派息率不到30%,叠加业绩负增长,股东收到的现金红利比2024年肯定要降低,我们来资本市场投资某个标的的底层逻辑就是股息率+增长率,平安银行现在每股派息额有所下滑,叠加业绩负增长,就没有了持有的基础,除非特别便宜,具有巨大的安全边际,且能看到业绩改善的可能,但现在我还没有发现,反正我是不会持有他的,有其他大把的性价比超过他的银行股可以选,为啥我选他。

4、净资产收益率9.15%,比2024年的10.08%降低了-0.93个百分点,业绩下降其ROE会越来越低的,除非像双汇发展一样,基本把利润全部分光,可银行业经营的特点是绝对不可能的,短期内只能让roe持续下滑了。其roe已经从2022年的12.36%不断下降到2025年的9.15%了,不出意外的话,2026年其ROE将下降到8%以上。

5、核心一级资本充足率9.36%,比2023年的9.22%和2024年的9.12%都有所提高,这是平安银行经营方面的一个亮点,至少没有再融资的担忧。其实很多投资者有个误区,或者被一些所谓大V洗脑,认为银行股没有再融资,靠内生增长的才是好银行,一提到增发配股或发可转债就是洪水猛兽,这几年招商银行、兴业银行、平安银行等倒没有再融资问题,可基本面不增长,股价估值也没有什么改变,那些通过可转债补充核心资本的城商行依靠基本面的增长倒给投资者带来不错的收益,毕竟投资看的是未来,良好的发展前景才能带给投资者较大的信心和收益,如果一家银行业务蒸蒸日上,营收、规模、业绩增速较高、资产质量管控严格,就应该利用资本市场募集更多资金来加快发展,这样带给股东的回报才能更高,就像一家餐馆一样,天天顾客排队,盈利很好,你作为股东再拿些钱去开分店是不是正确的选择。胖东来如果想开更多的分店是不是会有更多的资本进去,可惜他不准备上市。

6、规模方面,总资产增速2.7%。总贷款增速0.5%,总负债1.9%,总存款1.4%,都是比较低的增速,从规模增速来看,平安银行算是掉队了,我常说,开银行规模增长是天然的,经营好的银行的规模增速肯定要超过全国平均水平的,你看看成都银行、杭州银行、江苏银行、齐鲁银行等哪个不是2位数以上的增长。非常低的规模增速一定是其经营上出现问题了,其业务模式与现在的经济环境不适应造成的。

7、不良率1.05%看着不高,这个指标是可以调节的,也是一个重要的质量监管指标,需要与其他指标结合在一起看。

8、拨备覆盖率220.88%,2024年250.71%,2023年277.63%,就是2025年3季度也是229.60%,同比环比都是下滑,这个降幅不小了。拨贷比2.33%,2024年2.66%,2023年2.94%,就是2025年3季度也是2.41%,也是同比环比都是下降。平安银行现在的拨备覆盖率和拨贷比数据已经不高了,也就处于上市银行的中等偏下水平,与那些优秀、良好的银行差距越拉越大,我没有看出那些说其资产质量企稳的分析者怎么看出来的。

9、关注率1.75,比2024年的1.93%有所降低,与2023年的1.75%一样,但比2025年3季度的1.74%提高0.01个百分点,但其2025年4季度加大了坏账核销,2025年真实产生的关注贷款并不少。可其2025年正常类贷款迁徙率为2.62%,关注率贷款迁徙率达到了48.25%,将近一半的关注贷款要转向不良,现在关注率1.75%也不低,2026年资产质量的压力肯定不小。

10、正常类贷款迁徙率为2.62%,2024年为2.89%,2023年为2.76%,整体处于高位,平安银行这个指标是非常高的了,好的银行这个指标不到1%,平安银行过去几年这个指标一直比较高,这也是其这几年经营一直走下坡路的原因之一。毕竟银行就是经营风险的行业,每年近3%的贷款要转向关注和不良,现在贷款利率又是那么低,长期谁受得了。现在还有一点老本可以吃,往后会更艰难了。

11、净利差1.76,净息差1.78%,分别比2024年1.83%,1.87%下降0.07和0.09个百分点,环比2025年3季度的1.77%和1.79%也是下降0.01个百分点,根据金融监督管理总局的统计,股份行2025年净息差1.56%比2024年的1.61%下降了0.05个百分点,平安银行整体净息差比平均水平高,降幅比平均水平也高,降幅比过去几年确实有所缓和,这是行业的共性,过去平安银行主要对个人,贷款利率比较高,现在对公比较多,贷款利率下降的比较快。整体来说,平安银行的净息差水平还是不低的,还有一定的下降空间,很难说其净息差已经到了底部,我们看看其2026年1季报在说吧。

12、信用减值损失计提为404.07亿元,占营收的比例为30.86%,2024年为494.28亿,同比计提下降90.21亿元,贷款减值计提464.11亿元,比2024年的529.24亿元也是降低了65.13亿,贷款减值准备为788.61亿元,比2024年的896亿元减少了107.39亿元,平安银行连着2年贷款减值准备余额减少百亿以上,就是说就是说2025年计提的近464.11亿元减值损失全部消耗掉,又把过去积累的贷款减值准备消耗掉100亿元以上,另外消耗了债权投资计提的减值准备80.7亿元,才维持现在的资产质量各项指标,才做出了业绩增速负增长-4.4%的数字。

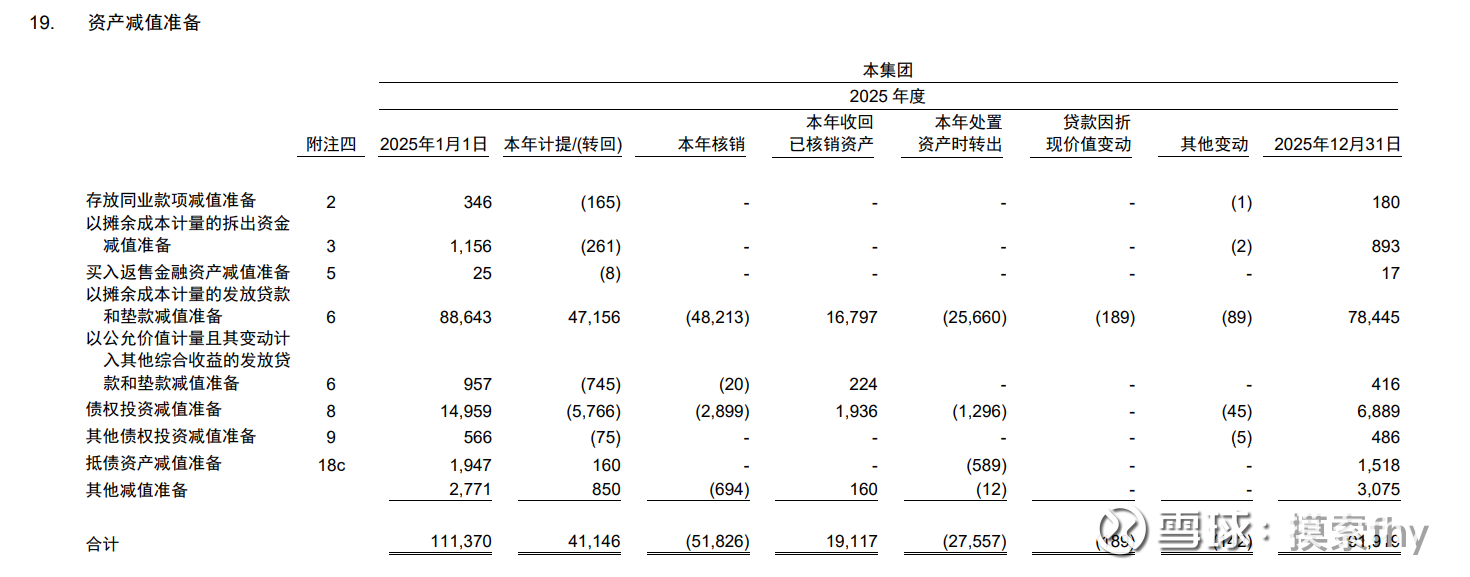

这是平安银行2025年年报附注中关于资产质量减值情况,2025年1月1日整体资产减值准备余额为1113.70亿元,到了2025年12月31日,整体资产减值准备余额为919.19亿元,就是经过2025年1年的经营,平安银行整体资产减值准备余额减少了194.51亿元,风险抵补能力大幅下降,我说知道了那些优秀的城商行这个数据这几年大都是增加的,差距一目了然。利润蓄水池里面的水位越来越低了,到了一定程度,只能做一次财务洗澡,把当年的利润大幅降低,再给水池续点水,原来的深发展有一年财报就这样做过。

13、核销和转出的不良贷款-738.93亿元,又回收了170.21亿元,每年核销和转出的坏账占当年营收的56.22%,又能有上百亿的坏账回收,是不是当初认定坏账时不太严谨?看不明白平安银行的操作模式,2024年这个数据也是非常高。

14、新生不良率2025数据(自己测算)为1.68%,我经常看银行年报,成都银行、杭州银行、苏州银行等这个指标可都是非常的低,坏账生成的少了,就没有必要拿出那么多的营收来处理坏账了,可平安银行每年的正常类贷款迁徙率、不良生成率、关注率都那么高,不处理不行,过去规模、息差、营收高,基本能覆盖这些成本,现在都处于下滑状态了,日子越来越难了,如果平安银行今后经营模式上没有大的改变,业绩增速下滑幅度会越来越大,甚至某年实在顶不住了,必然会来一次财务大洗澡。

15、逾期不良比为127.62%,比2024年的143.40%有所降低,看着平安银行这个指标不错,也不高,但每年老是产生那么对的坏账,有核销了那么多,其资产质量管控能力让人担忧,2025年其住房按揭贷款不良率仅为0.28%,对公房地产贷款不良率为2.22%,确实不高,与招商银行、杭州银行等相比低的多,是不是地产不良暴露的还不充分,一般来说,股份行业务和资产质量受到地产周期下行影响的最大,如果这方面还没有充分暴露,对今后几年各项业务开展还是有不少影响的。

16、2025年全年将分配10派5.96元,2024年全年分配为10派6.08元,派息额岁业绩的下降有所减少,全年派息率为30%以下,基本符合市场预期,持有平安银行的投资者只能拿这个来安慰自己了,还是比把钱存银行收益高的。

17、2026年3月20日收盘10.77元,市盈率为5.17,市净率为0.46,股息率为5.53%,市赚率大概为0.96,说不上特别便宜,但绝对不贵,这个估值,股息率,性价比在A股5000多家上市公司中还是排在前列的,只是与其他更优秀,更有投资性价比的银行相比有些差距。平安银行2024年股价随银行股上涨了36.36%,2025年上涨了2.69%,2026年以来下跌了-5.61%,但现在的股价10.77元离其2021年历史高点20.93元还有近50%的距离,这就是基本面对股价的影响,短期可能影响不大,长期必然决定着股价的高低和股东获得收益的多少。我们个人投资者买股票获得收益的3个来源就是股息率、增长率和市值的涨跌(股价或估值的涨跌),股息率基本可以算的出来,增长率依靠认知可以估算,股价估值的提升只能靠市场的馈赠,也可能往下走,最不好估算,基本面能持续向好的可能运气会好些。这三个方面平安银行只有一个优势就是股息率尚可,静态估值不高,但发展前景与其他银行相比差距较大,配置价值不大,只存在着估值修复的空间,但如果其经营持续下滑,也存在着价值陷阱的问题,看不清楚或自己不认可就回避呗。

以上就是平安银行2025年年报的基本情况,我说了其不少缺点,这些都是从年报数据分析出来的,我过去也是重仓平安银行的,实际上对平安银行还是有一定感情的,毕竟过去也陪伴他走过不短的时间,真心希望其经营会变得越来越好,再给予买入的机会,可每次财报出来,都是那么的让人担心,只能寄希望于我们国家经济大环境向好,居民富起来,消费起来,其经营也会起来的。毕竟平安系管理层及员工工作的闯劲还是不错的。我看平安保险即将走出低谷,对平安银行也是会有一定的正面促进的,只是短期内还没有效果,由于我现在没有配置平安银行的标的,但配置了一点点中国平安的仓位,观点难免有屁股决定脑袋之嫌,仅仅代表我个人的看法,其他人仅供参考。

@今日话题 @雪球创作者中心 @-翼虎- @cp73 @那一水的鱼 @家传武功 $平安银行(SZ000001)$ $中信银行(SH601998)$ $招商银行(SH600036)$